Paano tama punan ang kudir para sa pagbubuwis sa kita. Paano punan ang kudir para sa isang negosyante sa kita na binawasan ang mga gastos. Mga pagbabayad gamit ang elektronikong pera

Ang seksyon 4 ng aklat ng accounting para sa kita at mga gastos ay pinupunan ng mga organisasyon at negosyanteng nagbabayad ng pinasimpleng sistema ng buwis sa kita. Sinasalamin ng seksyong ito ang halaga ng bawas sa buwis kung saan binabawasan ang pinasimpleng sistema ng buwis. Dito makikita mo ang isang halimbawa ng pagpuno ng (item) seksyon 4 sa Income and Expense Accounting Book.

Pansin! Ang sumusunod ay tutulong sa iyo na punan nang tama ang seksyon 4 KUDiR:

Paalalahanan namin kayo na ang nag-iisang buwis, kapag pinasimple, ay maaaring bawasan ng mga kontribusyon para sa compulsory social insurance, boluntaryong personal na insurance ng mga empleyado at ilang iba pang gastos. Ang katotohanan ay ang mga organisasyon na binubuwisan sa ilalim ng pinasimpleng sistema ng pagbubuwis ay may karapatang bawasan ang halaga ng pinasimpleng sistema ng buwis o mga pag-usad para dito sa pamamagitan ng bawas sa buwis. Kasama sa bawas na ito ang:

- mga kontribusyon sa seguro para sa sapilitang social insurance na naipon alinsunod sa Tax Code ng Russian Federation;

- mga kontribusyon para sa boluntaryong personal na seguro ng mga empleyado sa kaso ng kanilang sakit

- ang halaga ng pansamantalang mga benepisyo sa kapansanan na binayaran mula sa mga pondo ng organisasyon. Ngunit hanggang sa hindi saklaw ng mga pagbabayad ng insurance, at sa ilalim ng mga boluntaryong kontrata ng insurance (kung mayroon man ay natapos ng organisasyon).

Punan ang KUDiR sa programang BukhSoft. Ang programa ay bubuo ng isang file na may dokumento at suriin ito. Ang kailangan mo lang gawin ay i-download at i-print ang Aklat

Kumuha ng konsultasyon ⟶

Ang Seksyon IV ay inilaan para sa pagkalkula ng mga bawas sa buwis sa aklat ng kita at mga gastos. Ang mga patakaran para sa pagpuno sa seksyong ito ay itinatag sa Seksyon V ng Pamamaraan, na inaprubahan ng Kautusan ng Ministri ng Pananalapi na may petsang Oktubre 22, 2012 No. 135n.

Kalkulahin ang kaltas sa seksyon IV ng Accounting Book. Ngunit hindi talaga nagbigay ng paliwanag ang mga mambabatas kung paano ito pupunan. Inisip ito ng mga accountant mismo. Ang aming mga tip ay makakatulong sa iyo. Dito makikita mo ang isang halimbawa ng pagpuno ng item 4 sa libro ng kita at mga gastos.

Aklat ng accounting ng kita at gastos: sample ng pagpuno sa seksyon 4

Itinatala mo sa Seksyon IV ang lahat ng mga benepisyong ibinigay at binayaran ang mga premium ng insurance. Ang kabuuan sa ilalim ng column 10 ay maaaring lumampas sa 50 porsiyentong limitasyon sa bawas. Paano mo maipapaliwanag sa mga awtoridad sa buwis kung bakit hindi mo binawasan ang buwis sa lahat ng kontribusyon at benepisyo na naitala sa seksyon IV? Saan itatala ang hindi nagamit na bawas upang hindi mawala ang halagang ito at maisama ito sa pagkalkula ng buwis para sa susunod na panahon?

Sa Seksyon IV ng Accounting Book ay walang espesyal na column para sa mga kontribusyon at benepisyo na hindi kasama sa bawas. Samakatuwid, ipakita ang mga halagang ito sa isa pang dokumento. Halimbawa, sa isang accounting statement. Gumuhit ng naturang sertipiko sa dulo ng bawat quarter kung saan mayroong hindi nagamit na bawas. Maaari itong dalhin sa susunod na panahon ng pag-uulat.

Maginhawang magtrabaho kasama ang mga dokumento sa . Ito ay angkop para sa mga organisasyon at indibidwal na negosyante. Awtomatikong bubuo at ipi-print ng program ang lahat ng kinakailangang pangunahing data. Kasama rin dito ang pag-upload ng mga transaksyon sa 1C, awtomatikong pagbuo ng anumang pag-uulat, at marami pang iba.

Isang caveat. Ang mga kontribusyon at benepisyo na lumampas sa limitasyon at hindi kasama sa bawas, may karapatan kang isama sa pagkalkula ng buwis sa kasalukuyang taon lamang ng kalendaryo. Ang mga hindi nagamit na pagbabawas ay hindi maaaring dalhin sa susunod na taon. Pagkatapos ng lahat, ang pagbabawas ng buwis ay pinapayagan lamang sa mga kontribusyon at benepisyo na binayaran sa kasalukuyang panahon ng buwis (sugnay 3.1 ng Artikulo 346.21 at sugnay 1 ng Artikulo 346.19 ng Tax Code ng Russian Federation). Narito ang isang halimbawa ng pagpuno ng Income and Expense Book.

Halimbawa

Inilalapat ng Cosmos LLC ang pinasimpleng sistema ng buwis sa bagay ng kita. Noong Setyembre 2016, binayaran ng accountant ang mga benepisyo ng empleyado para sa 5 araw ng pagkakasakit. Ang naipon na halaga ay 2500 rubles, kasama ang gastos ng Cosmos LLC - 1500 rubles. Nakatanggap ang empleyado ng allowance na binawasan ng personal income tax na 2,175 rubles. (2500 rub. - 2500 rub. X 13%). Ipapakita namin kung paano ipapakita ng accountant ang mga bayad na benepisyo sa seksyon IV ng Accounting Book.Sa column 3, ipahiwatig ng accountant ang buwan kung saan naipon niya ang benepisyo. At sa column 8, ang halaga ng mga benepisyo sa gastos ng kumpanya, nang hindi ibinabawas ang personal income tax (tingnan ang fragment ng seksyon IV sa ibaba).

Sample ng pagpuno ng KUDiR

Seksyon 4 KUDiR: mga benepisyo mula sa sariling pondo

Nagbabayad ka ng mga benepisyo sa sakit sa mga empleyado mula sa dalawang mapagkukunan: Social Insurance Fund at sariling pondo ng kumpanya. Hindi malinaw kung gaano karami sa mga benepisyong binayaran ang maaaring maitala sa Seksyon IV ng Account Book. At kailangan bang bawasan ang mga benepisyo sa pamamagitan ng halaga ng personal na buwis sa kita?

Sa column 8 ng seksyon IV ng Accounting Book, isulat lamang ang mga benepisyong ibinigay sa gastos ng iyong kumpanya (subclause 2, clause 3.1, artikulo 346.21 ng Tax Code ng Russian Federation). Ibig sabihin, mga halagang dapat bayaran para sa unang tatlong araw ng pagkakasakit o pinsala ng empleyado mismo (clause 1, bahagi 2, artikulo 3 ng Federal Law No. 255-FZ ng Disyembre 29, 2016). Kasabay nito, isama sa bawas sa ilalim ng pinasimple na sistema ng buwis ang lahat ng naipon na benepisyo, kabilang ang personal na buwis sa kita (liham ng Ministri ng Pananalapi ng Russia na may petsang Abril 11, 2013 No. 03-11-06/2/12039). Ngunit ang bahagi ng benepisyo na naipon sa gastos ng Social Insurance Fund ay hindi kailangang ilagay sa column 8.

Seksyon 4 KUDIR: mga halaga habang sila ay binabayaran

Ang mga employer ay may karapatan na bawasan ang buwis sa ilalim ng pinasimple na sistema ng buwis ng hindi hihigit sa 50% (sugnay 3.1 ng artikulo 346.21 ng Tax Code ng Russian Federation). Samakatuwid, hindi mo isasama ang lahat ng kontribusyon at benepisyo sa bawas, ngunit sa loob ng limitasyong ito. At kailangan mong malaman kung magtatala ng mga labis na halaga sa Seksyon IV.

Gawin kung ano ang pinaka-maginhawa para sa iyo. Maaari mong itala ang lahat ng kontribusyon at benepisyo sa Seksyon IV. O yung mga kasama mo lang sa deduction. Ang isyung ito ay hindi nalutas sa Pamamaraan para sa pagpuno ng Accounting Book (Appendix No. 2 sa Order ng Ministry of Finance ng Russia na may petsang Oktubre 22, 2012 No. 135n). Samakatuwid, gawin sa iyong sariling paghuhusga. Isulat ang napiling paraan sa iyong panloob na dokumento. Halimbawa, sa mga patakaran sa accounting ng buwis. Kapag nagsusuri, maaaring itanong ng mga awtoridad sa buwis kung anong batayan ang iyong pinupunan ang Seksyon IV. Mas mabuti kung ang sagot sa tanong na ito ay diretso.

Kung pipiliin mong itala ang lahat ng kontribusyon at benepisyo, kumpletuhin ang Seksyon IV habang binabayaran ang mga halaga. At sa pangalawang opsyon, punan mo ang seksyon IV pagkatapos lamang matapos ang panahon ng pag-uulat. At alam mo ang halaga na katumbas ng 50% ng buwis. Sa loob lamang ng mga limitasyon nito makakabuo ka ng bawas.

Halimbawa ng pagpuno sa KUDiR

Ipapakita sa iyo ng isang halimbawa kung paano punan ang isang libro ng kita at mga gastos kapag gumagamit ng isang pinasimpleng sistema ng pagbubuwis.

Halimbawa

Inilalapat ng Almaz LLC ang pinasimpleng sistema ng buwis na may object na "kita". Ang rate ng buwis ay 6%. Ang buwis na kita ng organisasyon para sa 9 na buwan ng 2016 ay umabot sa RUB 5,240,000. Ang Seksyon IV ng Accounting Book para sa 9 na buwan ng 2016 ay sumasalamin sa mga kontribusyon at benepisyo na katumbas ng 184,000 rubles. Para sa unang quarter, ang paunang pagbabayad sa ilalim ng pinasimple na sistema ng buwis ay umabot sa 48,000 rubles. Sa pagtatapos ng anim na buwan, ang halagang babayaran ay RUB 52,000. Ipapakita namin kung paano tutukuyin ng accountant ng Almaz LLC ang halagang babayaran para sa 9 na buwan ng 2016.Una, kakalkulahin ng accountant ng Almaz LLC ang halaga ng paunang bayad para sa 9 na buwan. Ito ay katumbas ng 314,400 rubles. (RUB 5,240,000 × 6%). Susunod, kakalkulahin niya ang pinakamataas na halaga kung saan maaaring mabawasan ang buwis. Ang 50% ng naipon na buwis ay magiging 157,200 rubles. (RUB 314,400 × 50%). Ito ay mas mababa kaysa sa halaga ng mga kontribusyon at benepisyo na makikita sa Seksyon IV ng Account Book. Nangangahulugan ito na ang Almaz LLC ay may karapatang bawasan ang buwis ng 157,200 rubles lamang. At dapat ilipat ng kumpanya ang halaga na binawasan ang mga pagbabayad para sa unang quarter at kalahati ng taon nang hindi lalampas sa Oktubre 25, 2016. Ang paunang bayad para sa karagdagang bayad para sa 9 na buwan ng 2016 ay katumbas ng 57,200 rubles. (RUB 314,400 - RUB 157,200 - RUB 48,000 - RUB 52,000).

Sino ang nagpapatakbo ng KUDIR?

| rehimen ng buwis | Mga negosyante | Mga organisasyon |

|---|---|---|

| Pangunahan / Huwag pangunahan | ||

| pinasimpleng sistema ng buwis | ||

| BASIC | Palagi nilang ginagawa ito at kinakalkula ang buwis sa batayan nito | |

| PSN(Patent) | Ginagawa nila, ngunit hindi para sa pagkalkula ng mga buwis. Ang layunin ay malaman na ang halaga ng kita ay hindi lalampas sa 60 milyon. | Hindi mailalapat ang rehimeng ito sa buwis |

| UTII | Hindi sila nangunguna, dahil ang buwis ay hindi nakasalalay sa kita. Gayunpaman, kung minsan ay hinihiling nila ito mula sa tanggapan ng buwis (sa batas ay hindi nila dapat), lalo na kung hiwalay na accounting ng iba't ibang mga rehimen ang ginagamit. Pagkatapos ay maaari mo itong panatilihin sa isang pinasimpleng anyo. | |

| Pinag-isang buwis sa agrikultura | Palagi nilang ginagawa ito at kinakalkula ang buwis sa batayan nito. | Hindi sila nangunguna, dahil gumawa ng accounting. |

Paano manguna? Sa pamamagitan ng kamay o elektroniko sa isang computer?

Maaari kang magtago ng libro sa pamamagitan ng kamay sa papel o sa elektronikong paraan. Bukod dito, maaari mong baguhin ang pagkakasunud-sunod ng pagpapanatili ng isang libro kahit na sa kalagitnaan ng taon.

Para sa bawat bagong taon kailangan mong magsimula ng isang bagong libro.

Ano ang ipapakita?

| Operasyon | Magmuni-muni? |

|---|---|

| Magmuni-muni/Huwag magmuni-muni | |

| Nabubuwisan na kita | Laging sumasalamin |

| Mga premium ng insurance para sa mga indibidwal na negosyante | |

| Mga premium ng insurance para sa mga empleyado | Isipin kung binabawasan nila ang halaga ng buwis. Hindi ito makikita sa PSN. |

| I-top up ang sarili mong kasalukuyang account | Hindi sila sumasalamin. kasi Hindi ito kita at hindi nakakaapekto sa buwis. |

| Mga gastos | . . |

| Maglipat ng pera sa iyong account | |

| Pagbibigay ng payroll | Sinasalamin ang pinasimpleng sistema ng buwis na "Income-Expenditures" at OSNO. Hindi nila sinasalamin ang PSN at ang pinasimpleng sistema ng buwis na "Kita". |

| Walang interes na pautang mula sa tagapagtatag | |

| Pagbabayad ng dividend | Hindi sila sumasalamin. kasi Hindi ito kita o gastos at hindi nakakaapekto sa buwis. |

| Pagbabayad ng tax simplified tax system | Hindi sila sumasalamin. kasi Ito ay hindi isang gastos at hindi nakakaapekto sa buwis. |

| Pagbabayad ng personal income tax (OSNO) | Hindi sila sumasalamin. kasi Ito ay hindi isang gastos at hindi nakakaapekto sa buwis. |

| Pagbabayad ng personal na buwis sa kita (para sa mga empleyado) | Hindi sila sumasalamin. kasi ang buwis na ito ay hindi kabilang sa organisasyon. Ang organisasyon ay kumikilos bilang isang ahente. |

| Pagkuha ng KKM | Maaaring isaalang-alang at maipakita sa mga gastos. |

| Binili ang produkto kasama ang VAT | Ang VAT ay isinasaalang-alang at makikita sa mga gastos na naaayon sa halaga ng mga kalakal na naibenta. |

| Mga parusa at multa | Hindi sila sumasalamin. kasi Ito ay hindi isang gastos at hindi nakakaapekto sa buwis. |

| Pag-refund ng sobrang bayad na halaga | Sinasalamin sa kita na may minus sign sa simula. |

Sumasalamin sa lahat ng mga tagapagpahiwatig sa KUDIR na bilugan sa rubles, nang walang kopecks.

Paano magsumite?

Kailangan bang isumite ang KUDiR sa Federal Tax Service?

Ang aklat ay isinumite sa Federal Tax Service lamang kung ang Federal Tax Service mismo ang humiling nito. Ang aklat ay dapat na nakatali at may bilang sa anumang kaso.

Hanggang 2013, ang KUDIR ay maaaring boluntaryong isumite at sertipikado. Hindi nila ito ginagawa ngayon.

Paano mag-flash ng libro?

Ang aklat ay dapat na may laced, ang mga pahina ay may bilang at sa likod ng huling pahina ay isang sticker (ng di-makatwirang laki, mga 3*4 cm) ay dapat na idikit - "napakaraming mga sheet na may laced at numbered" at ang iyong lagda.

Mga multa

Kapag sinusuri, kung ang libro ay wala doon, pagkatapos ay isang multa na 10,000 hanggang 30,000 rubles (Artikulo 120 ng Tax Code mula noong 2015) para sa mga indibidwal na negosyante at organisasyon. Maaaring mayroon ding 200 ruble na multa para sa opisyal (manager o indibidwal na negosyante). Magiging dahilan din ito para sa karagdagang pag-verify.

Buhay ng istante

kasi Ang libro ay kailangan upang gumuhit at patunayan ang deklarasyon, kaya dapat itong itago sa loob ng 4 na taon. Maaaring dalhin ng mga nagbabayad ng buwis ang mga pagkalugi mula sa mga nakaraang taon o magsumite ng pagsasaayos para sa anumang panahon, kaya ipinapayong panatilihin ito sa loob ng 11 taon.

pinasimpleng sistema ng buwis

Form

Mula Enero 1, 2018, isang bagong KUDiR (order ng Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 No. 227n.). Ang kakayahang ipakita ang bayad sa pangangalakal ay idinagdag dito.

Kung walang sapat na mga sheet o linya sa aklat, pagkatapos ay isa pang aklat ang mapupunan.

Zero KUDiR

Paano punan?

Kahit na may zero simplified tax system, ang isang indibidwal na negosyante (o organisasyon) ay dapat magkaroon ng zero ledger para sa accounting income at expenses: Zero CD&R - sample (para sa pag-uulat 2018-2019).

Ang isang zero na deklarasyon ng pinasimple na sistema ng buwis at KUDIR ay maaaring mabuo nang libre at ipadala sa pamamagitan ng Internet mula sa (Kailangan mo ng Tariff Zero).

Halimbawa ng pagpuno sa pinasimpleng sistema ng buwis para sa kita (6%)

Ang mga seksyon II at III sa ilalim ng pinasimpleng sistema ng buwis na "kita" ay laging iniwang blangko.

Paano punan?

Mga resibo sa account, isulat ang petsa ng pagtanggap ng kita at ang numero ng order ng pagbabayad (p/n) mula sa bangko. Nag-isyu ang bangko ng order sa pagbabayad sa iyo pagkatapos matanggap ang mga resibo sa account. Halimbawa: 01/25/2018 p/p Blg. 503

Mga resibo ng pera, isulat ang petsa ng pagtanggap ng kita at ang Z-report number. Halimbawa:

Mga parusa at multa, sa KUDIR o sa pinasimpleng deklarasyon ng sistema ng pagbubuwis ay hindi ipinapakita kahit saan.

Ibalik: may nabenta ka (provided a service), binayaran ka ng mas malaki tapos ibinalik mo sa buyer yung overpaid amount. Pagkatapos ay kailangan mong ipasok ang paunang halaga nang buo, at pagkatapos ay bawasan ang haligi ng "Kita", i.e. ipakita (sa petsa ng pagbabalik) sa hanay ng Kita ang halaga ng ibinalik na may minus.

Refund ng sobrang bayad na halaga: mga serbisyo para sa Disyembre 2018 sa ilalim ng kontrata PR-1356-10/18

Kapag pinasimple, ang paraan ng cash ng accounting para sa kita ay ginagamit, kung saan ang kita ay ipinasok sa petsa ng pagtanggap ng pera, at hindi ang petsa ng pagtatapos ng kontrata.

Natanggap na kita: Pagbabayad para sa mga serbisyo para sa Disyembre 2018 sa ilalim ng kontrata PR-1356-10/18 o Resibo sa cash desk: kita mula sa mga cash register para sa 04/29/2018 Z-report No. 00000001. Ang nilalaman ng transaksyon sa kita ay hindi gaanong mahalaga para sa mga awtoridad sa buwis dahil sa mga pagkakamali at kamalian, ang iyong nabubuwisang kita ay tiyak na hindi mababawasan.

Ang muling pagdadagdag ng sariling account ng isang indibidwal na negosyante ay hindi ipinapakita sa aklat. Para sa mga organisasyon: ang pautang na walang interes at pagtaas sa awtorisadong kapital ay hindi rin itinuturing na kita at hindi ipinapakita sa ledger.

Kung BSO ang inilapat?

Mula noong 2013, isang bagong seksyon IV ang napunan, "Mga gastos na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Tax Code ng Russian Federation, na binabawasan ang halaga ng binabayarang buwis (paunang pagbabayad ng buwis). ang pinasimple na sistema ng buwis Kita Pakitandaan na hindi lahat ng mga kontribusyon sa seguro ay ipinahiwatig sa seksyong ito, at tanging ang mga nagpapababa sa pinasimpleng buwis Sa Talahanayan 4 sa hanay 3 "Ang panahon kung saan ginawa ang pagbabayad ng mga premium ng insurance, pagbabayad ng pansamantala Ang mga benepisyo sa kapansanan na ibinigay sa mga hanay 4 – 9” ay nagpapahiwatig ng “2013” o “Enero 2013”.

Pagninilay ng mga kontribusyon sa Pension Fund

Ang Seksyon IV ay pinupunan lamang ng mga may kita sa pinasimpleng sistema ng buwis.

Sinasalamin sa IV. Mga gastos na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Tax Code. Sinasalamin lamang ang mga ito kung binabawasan nila ang buwis. Yung. Kung ang buwis ay 0 rubles, hindi mo kailangang magpasok ng anuman doon. Kung ang buwis ay 500 rubles, maaari kang magpasok ng hindi hihigit sa 500 rubles. Dapat bayaran ang mga bayarin. Ang pagbabawas ng pinasimpleng sistema ng buwis ay boluntaryo. Kung sa ilang kadahilanan ay ayaw mo (halimbawa, hindi ka nagpasok ng 10 rubles doon, hindi mo nais na itama ito) o hindi mo maaaring bawasan ang pinasimple na sistema ng buwis, kung gayon hindi mo na kailangang punan ang seksyong ito.

Pagninilay ng bayad sa kalakalan

Noong Enero 1, 2018, lumitaw ang isang bagong KUDiR (order ng Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 No. 227n.). Ang kakayahang ipakita ang bayad sa pangangalakal ay idinagdag dito.

Seksyon V "Ang halaga ng bayad sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (paunang pagbabayad ng buwis), na kinakalkula para sa layunin ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang ang bayad sa kalakalan ay itinatag, para sa panahon ng pag-uulat (buwis)” ay pinupunan lamang ang mga may kita sa pinasimpleng sistema ng buwis

Sa pamamagitan ng pagkakatulad sa Seksyon IV, tanging ang trade fee na nagpapababa sa buwis ng pinasimpleng sistema ng buwis ang ipinapakita dito, at hindi ang buong binabayarang trade fee (bagama't maaaring lahat ito).

Isang halimbawa ng pagpuno sa pinasimpleng sistema ng buwis na "kita binawasan ang mga gastos"

Gamit ang pinasimple na mga gastos sa kita ng sistema ng buwis, ang aklat ay dapat tratuhin nang may malaking pansin. Para sa mga awtoridad sa buwis, ang mga item sa gastos, ang kanilang katwiran at kumpirmasyon ay napakahalaga (kung minsan ay nangangailangan pa sila ng mga larawan mula sa mga kaganapan).

Ang mga asset na nagkakahalaga ng higit sa 40,000 rubles ay inuri bilang mga fixed asset.

Paano punan?

Basahin sa itaas kung paano punan ang "Kita".

Ang mga seksyon IV at V sa ilalim ng pinasimpleng sistema ng buwis na "mga gastos sa kita" ay palaging iiwanang blangko.

Petsa at numero ng pangunahing dokumento

Item para muling ibenta Halimbawa: 02/28/2010 Consignment note No. 1092

Kahit na ang Ministri ng Pananalapi ay naniniwala na ang pangalan ng produkto ay maaaring nasa isang wikang banyaga (Liham ng Ministri ng Pananalapi ng Russian Federation na may petsang Mayo 18, 2017 No. 03-01-15/30422) mas mainam na isalin sa Russian (Liham ng Federal Tax Service na may petsang Disyembre 10, 2004 No. 03-1-08/2472/16) .

Mga serbisyo, isulat ang petsa ng paggasta para sa serbisyo at ang numero ng Z-report. Halimbawa: 04/29/2018 Suriin ang Z-report No. 00000001

Mga gastos na ginawa sa cash, isulat ang petsa ng pagtanggap ng resibo sa pagbebenta at ang numero nito. Halimbawa: 05/29/2018 Check No. 00000001

Ibalik: may nabenta ka (provided a service), binayaran ka ng mas malaki tapos ibinalik mo sa buyer yung overpaid amount. Pagkatapos ay kailangan mong bawasan ang column na "Kita", i.e. ipakita (sa petsa ng pagbabalik) sa hanay ng Kita ang halaga ng ibinalik na may minus.

Ang mga gastos para sa pagbili ng mga kalakal ay kasama pagkatapos ng pagbebenta nito.

"Seksyon III" Ang pagkalkula ng halaga ng pagkawala na nagpapababa sa base ng buwis para sa buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis ay pinupunan kung may mga pagkalugi sa nakaraan o sa kasalukuyang panahon. maaaring dalhin sa susunod na yugto.

Pagninilay ng mga kontribusyon sa Pension Fund

Maaari mong ipakita ang mga halaga ng Pension Fund, mga benepisyo sa gastos ng employer, atbp. bilang bahagi ng mga gastos - pagbawas sa base ng buwis. Muli, ang pagbabawas sa base na ito ay ang karapatan, ngunit hindi ang obligasyon ng nagbabayad ng buwis. Kung nakalimutan mong ipasok ang isang bagay at hindi bawasan ang pinasimple na base ng sistema ng buwis, hindi ito magiging isang paglabag.

Mga tagubilin

KUMPLETO ANG AKLAT NG KITA NG ACCOUNTING AT MGA GASTOS NG MGA ORGANISASYON

AT MGA INDIBIDWAL NA ENTREPRENEUR NA GINAGAMIT

SIMPLIFIED TAX SYSTEM

Listahan ng mga pagbabagong dokumento

I. Pangkalahatang mga kinakailangan

1.1. Ang mga organisasyon at indibidwal na negosyante na nag-aaplay ng pinasimple na sistema ng pagbubuwis (mula rito ay tinutukoy bilang mga nagbabayad ng buwis) ay nagpapanatili ng isang Aklat ng accounting ng kita at mga gastos ng mga organisasyon at indibidwal na negosyante na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis (mula dito ay tinutukoy bilang ang Aklat ng accounting ng kita at mga gastos), kung saan, sa magkakasunod na pagkakasunud-sunod, batay sa mga pangunahing dokumento, posisyonal na paraan upang ipakita ang lahat ng mga transaksyon sa negosyo para sa panahon ng pag-uulat (buwis).

1.2. Dapat tiyakin ng mga nagbabayad ng buwis ang pagkakumpleto, pagpapatuloy at pagiging maaasahan ng pagtatala ng mga tagapagpahiwatig ng kanilang mga aktibidad na kinakailangan para sa pagkalkula ng base ng buwis at ang halaga ng buwis.

1.3. Ang Book of Income and Expenses ay pinananatili sa Russian. Pangunahin

wika o mga wika ng mga mamamayan ng Russian Federation, ay dapat na may line-by-line na pagsasalin sa Russian.

1.4. Ang libro ng kita at mga gastos ay maaaring itago sa papel at sa elektronikong anyo. Kapag pinapanatili ang Aklat ng Kita at Mga Gastusin sa elektronikong anyo, ang mga nagbabayad ng buwis ay kinakailangang i-print ito sa papel sa pagtatapos ng panahon ng pag-uulat (buwis). Para sa bawat panahon ng buwis, isang bagong Book of Income and Expenses ang magbubukas.

1.5. Ang aklat ng kita at mga gastos ay dapat na may laced at bilang. Sa huling pahina ng Aklat ng Kita at Gastos, na binilang at pinagtali ng nagbabayad ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur) (kung may selyo). Sa huling pahina ng may bilang at laced na Aklat ng Kita at Gastos ng nagbabayad ng buwis, na pinananatiling elektroniko at naka-print sa papel sa pagtatapos ng panahon ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng pirma ng pinuno ng ang organisasyon (indibidwal na negosyante) at tinatakan ng selyo ng organisasyon (indibidwal na entrepreneur) (kung may selyo).

(tulad ng binago ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n)

1.6. Ang pagwawasto ng mga pagkakamali sa Income and Expense Accounting Book ay dapat na makatwiran at kumpirmahin sa pamamagitan ng pirma ng pinuno ng organisasyon (indibidwal na negosyante) na nagpapahiwatig ng petsa ng pagwawasto at ang selyo ng organisasyon (indibidwal na negosyante) (kung mayroong selyo) .

(tulad ng binago ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n)

II. Pamamaraan para sa pagpuno sa Seksyon I "Kita at Mga Gastos"

ConsultantPlus: tandaan.

Pederal na Batas na may petsang 04/06/2015 N 84-FZ ay binago ang talata 1 ng Artikulo 346.15 ng Tax Code ng Russian Federation mula Enero 1, 2016, ayon sa kung saan, kapag tinutukoy ang object ng pagbubuwis, ang kita ay tinutukoy sa paraang itinatag ng Ang mga talata 1 at 2 ng Artikulo 248 ng Tax Code ng Russian Federation ay isinasaalang-alang.

2.4. Ang Column 4, alinsunod sa talata 1 ng Artikulo 346.15 ng Tax Code ng Russian Federation (mula dito ay tinutukoy bilang Code), ay sumasalamin sa kita na tinutukoy sa paraang itinatag ng mga talata 1 at 2 ng Artikulo 248 ng Kodigo.

(tulad ng binago ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n)

Hindi isinasaalang-alang ng Hanay 4 ang:

kita ng isang organisasyon na napapailalim sa buwis sa kita ng korporasyon sa mga rate ng buwis na ibinigay para sa mga talata 1.6, 3 at 4 ng Artikulo 284 ng Kodigo, sa paraang itinatag ng Kabanata 25 ng Kodigo;

(tulad ng binago ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n)

ConsultantPlus: tandaan.

Ang Pederal na Batas na may petsang Nobyembre 24, 2014 N 366-FZ, talata 4 ng Artikulo 224 ng Tax Code ng Russian Federation ay idineklara na hindi wasto noong Enero 1, 2015.

kita ng isang indibidwal na negosyante, napapailalim sa personal na buwis sa kita sa mga rate ng buwis na ibinigay para sa mga talata 2, 4 at 5 ng Artikulo 224 ng Kodigo, sa paraang itinatag ng Kabanata 23 ng Kodigo.

Alinsunod sa subparagraph 1 ng talata 1 ng Artikulo 346.25 ng Kodigo, ang mga organisasyon na, bago ang paglipat sa pinasimple na sistema ng pagbubuwis kapag kinakalkula ang buwis sa kita ng korporasyon, ay ginamit ang paraan ng accrual, kapag lumipat sa pinasimpleng sistema ng pagbubuwis sa haligi 4 sa petsa ng paglipat sa pinasimple na sistema ng pagbubuwis, sumasalamin sa kanilang mga halaga ng pera na natanggap bago ang paglipat sa isang pinasimpleng sistema ng pagbubuwis sa pagbabayad para sa mga kontrata, ang pagpapatupad kung saan isinasagawa ng nagbabayad ng buwis pagkatapos ng paglipat sa isang pinasimpleng sistema ng pagbubuwis.

Alinsunod sa subparagraph 3 ng talata 1 ng Artikulo 346.25 ng Kodigo, ang mga pondong natanggap pagkatapos ng paglipat sa isang pinasimpleng sistema ng buwis ay hindi kasama sa base ng buwis kung, ayon sa mga patakaran ng accounting ng buwis sa isang accrual na batayan, ang mga halagang ito ay kasama sa kita kapag kinakalkula ang tax base para sa corporate income tax.

2.5. Sa column 5, sinasalamin ng nagbabayad ng buwis ang mga gastos na tinukoy sa talata 1 ng Artikulo 346.16 ng Kodigo. Ang pamamaraan para sa pagkilala at accounting para sa mga gastos kapag tinutukoy ang base ng buwis para sa buwis na binayaran na may kaugnayan sa aplikasyon ng pinasimple na sistema ng pagbubuwis ay itinatag ng mga talata 2 - 4 ng Artikulo 346.16, mga talata 2 - 5 ng Artikulo 346.17, mga talata 2, 3, 5, 7 at 8 ng Artikulo 346.18 at mga talata 1, 2.1, 4 at 6 ng Seksyon 346.25 ng Kodigo.

Ang Column 5 ay dapat kumpletuhin ng isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita, sa hanay 5 ay sumasalamin sa:

aktwal na natamo ang mga gastos na itinakda ng mga kondisyon para sa pagtanggap ng mga pagbabayad upang itaguyod ang sariling pagtatrabaho ng mga walang trabaho na mamamayan at pasiglahin ang paglikha ng mga walang trabaho na mamamayan na nagbukas ng kanilang sariling mga negosyo ng karagdagang mga trabaho para sa pagtatrabaho ng mga walang trabaho na mamamayan sa gastos ng mga badyet ng badyet. sistema ng Russian Federation alinsunod sa mga programang inaprubahan ng mga nauugnay na katawan ng pamahalaan;

aktwal na mga gastos na natamo mula sa pinansiyal na suporta sa anyo ng mga subsidyo na natanggap alinsunod sa Pederal na Batas ng Hulyo 24, 2007 N 209-FZ "Sa pagpapaunlad ng mga maliliit at katamtamang laki ng mga negosyo sa Russian Federation" (Nakolektang Batas ng Russian Federation , 2007, N 31, Art.

Ang isang nagbabayad ng buwis na nag-aaplay ng isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita ay may karapatan din, sa kanyang pagpapasya, na ipakita sa hanay 5 ang iba pang mga gastos na nauugnay sa pagtanggap ng kita, ang pagbubuwis na kung saan ay isinasagawa alinsunod sa pinasimpleng sistema ng pagbubuwis.

Tulong para sa Seksyon I

2.6. Ang sangguniang bahagi ng Seksyon I ay pinunan ng nagbabayad ng buwis na pinili ang "kita na binawasan ng halaga ng mga gastos" bilang layunin ng pagbubuwis.

2.7. Ang line code 010 ay nagpapahiwatig ng halaga ng kita na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na "Kabuuan para sa taon" sa column 4 ng Seksyon I ng Income and Expense Accounting Book).

2.8. Ang line code 020 ay nagpapahiwatig ng halaga ng mga gastos na natamo ng nagbabayad ng buwis para sa panahon ng buwis (ang halaga ng line indicator na “Kabuuan para sa taon” sa column 5 ng Seksyon I ng Income and Expense Accounting Book).

2.9. Ang line code 030 ay nagpapahiwatig ng halaga ng pagkakaiba sa pagitan ng halaga ng minimum na buwis na binayaran para sa nakaraang panahon ng buwis at ang halaga ng buwis na kinakalkula para sa parehong yugto ng panahon sa pangkalahatang pamamaraan.

2.10. Sinasalamin ng line code 040 ang tax base para sa panahon ng buwis (line code 010 - line code 020 - line code 030).

Ang isang negatibong halaga para sa code ng linya 040 ay hindi ipinapakita.

2.11. Ang line code 041 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap ng nagbabayad ng buwis para sa panahon ng buwis (line code 020 + line code 030 - line code 010).

Ang isang negatibong halaga para sa code ng linya 041 ay hindi ipinapakita.

III. Ang pamamaraan para sa pagpuno ng seksyon II "Pagkalkula ng mga gastos

para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset

at para sa pagkuha (paglikha ng nagbabayad ng buwis mismo)

hindi nasasalat na mga ari-arian na isinasaalang-alang kapag kinakalkula

base ng buwis para sa buwis para sa panahon ng pag-uulat (buwis)"

3.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pinili ang "kita na binawasan ng mga gastos" bilang layunin ng pagbubuwis.

3.2. Kapag pinupunan ang seksyong ito, ipinapahiwatig ng nagbabayad ng buwis ang panahon ng pag-uulat (buwis) kung saan ang pagkalkula ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa ang buwis ay ginawa (I quarter, kalahating taon, 9 na buwan, taon).

3.3. Mga gastos para sa pagkuha, pagtatayo at produksyon ng mga fixed asset, pati na rin para sa pagkumpleto, retrofitting, reconstruction, modernization at teknikal na muling kagamitan ng fixed asset, pati na rin ang mga gastos para sa pagkuha ng hindi nasasalat na mga asset, ang paglikha ng hindi nasasalat na mga asset sa pamamagitan ng ang nagbabayad ng buwis mismo, na ibinigay sa mga subparagraph 1 at 2 ng talata 1 ng Artikulo 346.16 ng Kodigo , ay tinutukoy sa paraang itinatag ng mga talata 3 at 4 ng Artikulo 346.16, subparagraph 4 ng talata 2 ng Artikulo 346.17, mga talata 2.1 at 4 ng Artikulo 346.25 ng Kodigo.

Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kinuha sa account sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Kodigo, ay makikita sa huling petsa ng panahon ng pag-uulat (buwis) sa halaga ng mga halagang binayaran. Sa kasong ito, sa panahon ng buwis, tinatanggap ang mga gastos para sa mga panahon ng pag-uulat sa pantay na bahagi. Ang mga gastos na ito ay isinasaalang-alang lamang para sa mga fixed asset at hindi nasasalat na mga asset na ginagamit sa pagsasagawa ng mga aktibidad sa negosyo.

3.4. Ang mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian ay makikita sa ang seksyon sa isang posisyonal na paraan nang hiwalay para sa bawat bagay.

3.5. Ang Column 1 ay nagpapahiwatig ng serial number ng operasyon.

3.6. Ang Column 2 ay nagpapahiwatig ng pangalan ng fixed asset o intangible asset alinsunod sa teknikal na pasaporte, imbentaryo card at iba pang mga dokumento para sa fixed asset o intangible asset.

3.7. Ang Column 3 ay nagpapahiwatig ng petsa, buwan at taon ng pagbabayad para sa item ng mga fixed asset o hindi nasasalat na mga asset batay sa mga pangunahing dokumento (mga order sa pagbabayad, mga resibo para sa mga cash na resibo, iba pang mga dokumento na nagpapatunay sa katotohanan ng pagbabayad).

3.8. Ang Haligi 4 ay nagpapahiwatig ng petsa, buwan at taon ng pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga nakapirming assets, ang mga karapatan kung saan napapailalim sa pagpaparehistro ng estado alinsunod sa batas ng Russian Federation (maliban sa mga nakapirming asset na inilagay bago ang 01 /31/1998).

3.9. Ang Column 5 ay nagpapahiwatig ng araw, buwan, taon ng pag-commissioning (pagtanggap para sa accounting) ng fixed asset o intangible asset.

3.10. Ang Column 6 ay nagpapahiwatig ng paunang halaga ng nakuha (nagawa, ginawa) na item ng mga nakapirming asset sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis at ang paunang halaga ng nakuha (nilikha mismo ng nagbabayad ng buwis) aytem ng hindi nasasalat na mga ari-arian sa panahon ng aplikasyon ng ang pinasimple na sistema ng pagbubuwis, na tinutukoy sa paraang itinatag ng mga regulasyong ligal na kilos sa accounting.

Ang paunang halaga ng isang nakuha (nagawa, ginawa) na fixed asset sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa column 6 sa panahon ng pag-uulat (tax) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pag-commissioning ng isang fixed bagay ng asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang paunang halaga ng isang nakuha (nilikha mismo ng nagbabayad ng buwis) na bagay ng hindi nasasalat na mga ari-arian sa panahon ng paggamit ng pinasimple na sistema ng pagbubuwis ay makikita sa hanay 6 sa panahon ng pag-uulat (buwis) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan: pagtanggap ng bagay ng hindi nasasalat na mga ari-arian para sa accounting, pagbabayad ( pagkumpleto ng pagbabayad) mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng isang bagay ng hindi nasasalat na mga ari-arian.

Alinsunod sa talata 4 ng Artikulo 346.16 ng Kodigo, ang mga gastos para sa pagkumpleto, pag-retrofitting, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset para sa mga layunin ng Kabanata 26.2 ng Kodigo ay tinutukoy na isinasaalang-alang ang mga probisyon ng talata 2 ng Artikulo 257 ng Kodigo, na nagtatatag kung ano ang naaangkop sa mga gastos na ito. Ang mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ay makikita sa hanay 6 sa panahon ng pag-uulat (buwis) kung saan ang isa sa mga sumusunod na kaganapan ay naganap kamakailan lamang: pag-commissioning ng pasilidad ng fixed asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

3.11. Ang Column 7 ay nagpapahiwatig ng kapaki-pakinabang na buhay ng isang item ng mga fixed asset o hindi nasasalat na mga asset, na tinutukoy sa paraang inireseta ng talata 3 ng Artikulo 346.16 ng Code.

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 7 ay hindi napunan.

3.12. Isinasaad ng column 8:

ang natitirang halaga ng nakuha (itinayo, ginawa) mga nakapirming asset, pati na rin ang nakuha (nilikha ng mismong nagbabayad ng buwis) hindi nasasalat na mga ari-arian bago ang paglipat sa isang pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 3 ng talata 3 ng Artikulo 346.16 ng ang Code;

mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimple na sistema ng pagbubuwis, na isinasaalang-alang alinsunod sa subparagraph 1 ng talata 3 ng Artikulo 346.16 ng Kodigo.

Alinsunod sa talata 3 ng Artikulo 346.16 ng Kodigo, kung ang nagbabayad ng buwis ay lumipat sa isang pinasimple na sistema ng pagbubuwis na may layunin ng pagbubuwis sa anyo ng kita na nabawasan ng halaga ng mga gastos mula sa iba pang mga rehimen sa pagbubuwis, ang halaga ng mga nakapirming pag-aari at hindi nasasalat. Ang mga ari-arian ay isinasaalang-alang alinsunod sa mga talata 2.1 at 4 ng artikulong Code 346.25 order.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon mula sa pangkalahatang rehimen ng pagbubuwis, ang column 8 sa petsa ng naturang paglipat ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa, ginawa) na fixed asset at nakuha (ginawa mismo ng organisasyon) hindi nasasalat na asset na ay binayaran bago ang paglipat sa pinasimpleng sistema ng pagbubuwis, sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, pagmamanupaktura, paglikha ng organisasyon mismo) at ang halaga ng naipon na pamumura alinsunod sa mga kinakailangan ng Kabanata 25 ng Kodigo.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyong nag-aaplay ng sistema ng pagbubuwis para sa mga producer ng agrikultura (iisang buwis sa agrikultura) alinsunod sa Kabanata 26.1 ng Kodigo, ang column 8 sa petsa ng tinukoy na paglipat ay sumasalamin sa natitirang halaga ng bawat nakuha (nagawa , ginawa) nakapirming pag-aari at nakuha (nalikha mismo) samahan) ng isang hindi nasasalat na pag-aari, na tinutukoy batay sa kanilang natitirang halaga sa petsa ng paglipat sa pagbabayad ng pinag-isang buwis sa agrikultura, na binawasan ng halaga ng mga gastos na tinutukoy sa paraang inireseta sa pamamagitan ng subparagraph 2 ng talata 4 ng Artikulo 346.5 ng Code para sa panahon ng aplikasyon ng Kabanata 26.1 ng Code.

Kapag lumipat sa isang pinasimpleng sistema ng pagbubuwis para sa isang organisasyon na nag-aaplay ng isang sistema ng pagbubuwis sa anyo ng isang solong buwis sa ibinibilang na kita para sa ilang mga uri ng aktibidad alinsunod sa Kabanata 26.3 ng Kodigo, ang column 8 sa petsa ng paglipat na ito ay sumasalamin sa natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng organisasyon mismo) ng isang hindi nasasalat na pag-aari bago ang paglipat sa isang pinasimpleng sistema ng pagbubuwis sa anyo ng pagkakaiba sa pagitan ng presyo ng pagbili (konstruksyon, paggawa, paglikha ng ang organisasyon mismo) ng isang nakapirming asset at isang hindi nasasalat na pag-aari at ang halaga ng pamumura na naipon sa paraang itinatag ng batas ng Russian Federation sa accounting, para sa panahon ng aplikasyon ng sistema ng pagbubuwis sa anyo ng isang solong buwis sa imputed kita para sa ilang uri ng aktibidad.

Ang natitirang halaga ng bawat nakuha (itinayo, ginawa) nakapirming asset at nakuha (nilikha ng mismong organisasyon) hindi nasasalat na pag-aari bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay ipinahiwatig sa hanay 8 sa panahon ng pag-uulat (buwis) ng aplikasyon ng pinasimpleng pagbubuwis sistema kung saan ang pinakahuling isa sa mga sumusunod na kaganapan: pag-commissioning ng isang bagay ng mga fixed asset (pagtanggap ng isang object ng hindi nasasalat na mga asset para sa accounting), pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang object ng fixed asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, paggawa, paglikha ng nagbabayad ng buwis mismo) ng isang bagay ng mga nakapirming asset at hindi nasasalat na mga ari-arian.

Ang mga gastos para sa pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset na nakuha bago ang paglipat sa pinasimpleng sistema ng pagbubuwis ay makikita sa hanay 8 sa panahon ng pag-uulat (buwis) kung saan, sa panahon ng aplikasyon ng pinasimple sistema ng pagbubuwis, isa sa mga sumusunod ang naganap kamakailang mga kaganapan: pag-commissioning ng mga fixed asset; pagsusumite ng mga dokumento para sa pagpaparehistro ng estado ng mga karapatan sa isang bagay ng mga nakapirming asset, pagbabayad (pagkumpleto ng pagbabayad) ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng isang bagay ng mga nakapirming asset.

Ang mga indibidwal na negosyante, kapag lumipat mula sa iba pang mga rehimen sa pagbubuwis patungo sa isang pinasimpleng sistema ng pagbubuwis, ay may karapatang ilapat ang mga patakarang itinatag para sa mga organisasyon kapag tinutukoy ang natitirang halaga.

3.13. Ang Column 9 ay nagpapahiwatig ng bilang ng mga quarter ng operasyon sa panahon ng buwis ng binayaran at inilagay sa operasyon (tinanggap para sa accounting) mga fixed asset o hindi nasasalat na mga asset.

3.14. Ang Column 10 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na mga ari-arian, na tinanggap bilang mga gastos alinsunod sa talata 3 ng Artikulo 346.16 ng Kodigo, para sa panahon ng buwis.

3.15. Ang Column 11 ay nagpapahiwatig ng bahagi ng halaga ng nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) na nakapirming asset o hindi nasasalat na asset, na tinatanggap bilang mga gastos sa bawat quarter ng panahon ng pag-uulat (buwis), na tinutukoy bilang ratio ng data sa hanay 10 hanggang sa datos sa hanay 9.

Ang halaga ng indicator na ito ay bilugan sa pangalawang decimal place.

3.16. Ang Column 12 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, reconstruction, modernization at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa acquisition (paglikha ng nagbabayad ng buwis mismo) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa buwis para sa bawat quarter ng panahon ng buwis.

Bukod dito, para sa mga fixed asset o hindi nasasalat na mga ari-arian na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 6 at 11, hinati sa 100 .

Para sa mga fixed asset at hindi nasasalat na asset na nakuha (nagawa, ginawa, nilikha ng nagbabayad ng buwis mismo) bago ang paglipat sa pinasimple na sistema ng pagbubuwis, ang halagang ito ay tinutukoy bilang produkto ng mga hanay 8 at 11, na hinati sa 100.

Ang halaga ng mga gastos na nauugnay sa bawat quarter ng panahon ng buwis sa column na ito ay makikita sa huling araw ng pag-uulat (tax) period sa column 5 ng seksyon I ng Income and Expense Accounting Book.

3.17. Ang Column 13 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, kasama sa mga gastos na isinasaalang-alang kapag kinakalkula ang base ng buwis para sa panahon ng buwis. Ang halaga ng mga gastos na ito ay tinutukoy bilang produkto ng mga hanay 12 at 9.

3.18. Ang Column 14 ay sumasalamin sa halaga ng mga gastos para sa pagkuha (konstruksyon, produksyon) ng mga fixed asset, pagkumpleto, karagdagang kagamitan, muling pagtatayo, modernisasyon at teknikal na muling kagamitan ng mga fixed asset, pati na rin ang mga gastos para sa pagkuha (paglikha ng mismong nagbabayad ng buwis) ng hindi nasasalat na mga ari-arian, na isinasaalang-alang bilang mga gastos kapag kinakalkula ang mga base ng buwis sa buwis para sa mga nakaraang panahon ng buwis (data mula sa hanay 13 ng seksyong ito para sa mga nakaraang panahon ng buwis).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 14 ay hindi napunan.

3.19. Ang Column 15 ay sumasalamin sa natitirang mga gastos para sa pagkuha (konstruksyon, produksyon, paglikha ng nagbabayad ng buwis mismo) ng mga fixed asset at hindi nasasalat na mga asset, na napapailalim sa write-off sa mga susunod na panahon ng buwis (column 8 - column 13 - column 14).

Para sa mga fixed asset at hindi madaling unawain na mga asset na nakuha (itinayo, ginawa, nilikha ng nagbabayad ng buwis mismo) at inilagay sa operasyon (tinanggap para sa accounting) sa panahon ng aplikasyon ng pinasimple na sistema ng pagbubuwis, ang column 15 ay hindi napunan.

3.20. Ang Column 16 ay nagpapahiwatig ng petsa, buwan at taon ng pagtatapon (pagbebenta) ng fixed asset o hindi nasasalat na asset.

3.21. Ang huling linya ng seksyong ito para sa panahon ng pag-uulat (buwis) ay sumasalamin sa kabuuan ng mga halaga ng mga tagapagpahiwatig sa mga hanay 6, 8, 12 - 15.

IV. Ang pamamaraan para sa pagpuno ng Seksyon III "Pagkalkula ng halaga ng pagkawala,

pagbabawas ng base ng buwis para sa binabayarang buwis

dahil sa paggamit ng pinasimpleng sistema ng pagbubuwis

para sa panahon ng buwis" (line code 010 - 250)

4.1. Ang seksyong ito ay pinunan ng isang nagbabayad ng buwis na pumili ng layunin ng pagbubuwis sa anyo ng kita na binawasan ng halaga ng mga gastos, at na, batay sa mga resulta ng nakaraang (mga) panahon ng buwis, ay nakatanggap ng mga pagkalugi mula sa mga aktibidad sa negosyo bilang paggalang. kung saan inilalapat ang pinasimpleng sistema ng pagbubuwis.

Ang nagbabayad ng buwis ay may karapatang ipasa ang isang pagkawala sa hinaharap na panahon ng buwis sa loob ng 10 taon kasunod ng panahon ng buwis kung saan ang pagkawala ay natamo. Ang nagbabayad ng buwis ay may karapatang ilipat sa kasalukuyang panahon ng buwis ang halaga ng pagkawala na natanggap sa nakaraang panahon ng buwis. Ang pagkalugi na hindi nadala sa susunod na taon ay maaaring isulong nang buo o bahagi sa anumang taon sa susunod na siyam na taon. Kung ang isang nagbabayad ng buwis ay nakatanggap ng mga pagkalugi sa higit sa isang panahon ng pagbubuwis, ang mga naturang pagkalugi ay dinadala sa hinaharap na mga panahon ng buwis sa pagkakasunud-sunod kung saan sila natanggap.

4.2. Ang code ng linya 010 ay nagpapahiwatig ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi dinala sa simula ng nag-expire na panahon ng buwis, at ang mga code ng linya 020 - 110 ay nagpapahiwatig ng halaga ng mga pagkalugi ayon sa taon ng kanilang pagbuo (naaayon sa ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 150 - 250 ng seksyon III Mga aklat ng accounting ng kita at mga gastos para sa nakaraang panahon ng buwis).

4.3. Ang code ng linya 120 ay nagpapahiwatig ng base ng buwis para sa nag-expire na panahon ng buwis (naaayon sa halaga ng indicator sa line code 040 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at Mga Gastusin).

4.4. Ang linya ng code 130 ay nagpapahiwatig ng halaga ng mga pagkalugi kung saan ang nagbabayad ng buwis ay aktwal na binawasan ang base ng buwis para sa nag-expire na panahon ng buwis (sa loob ng halaga ng mga pagkalugi na natanggap batay sa mga resulta ng mga nakaraang panahon ng buwis na hindi nadala sa simula ng nag-expire na panahon ng buwis , nakasaad sa pahina 010).

4.5. Ang line code 140 ay nagpapahiwatig ng halaga ng pagkawala para sa nag-expire na panahon ng buwis (tumutugma sa halaga ng indicator sa line code 041 ng sangguniang bahagi ng Seksyon I ng Aklat ng Kita at mga Gastos).

4.6. Ang line code 150 ay nagpapahiwatig ng halaga ng mga pagkalugi sa simula ng susunod na panahon ng pagbubuwis, kung saan ang nagbabayad ng buwis ay may karapatang ilipat sa hinaharap na panahon ng buwis (tumutugma sa halaga ng tagapagpahiwatig para sa line code 010 - line code 130 + line code 140) .

Ang halaga ng indicator sa pamamagitan ng line code 150 ay inilipat sa seksyon III ng Book of Income and Expenses para sa susunod na panahon ng buwis at ipinapahiwatig ng line code 010.

4.7. Ang mga code ng linya 160 - 250 ay nagpapahiwatig ng mga halaga ng mga pagkalugi na hindi nailipat noong ang base ng buwis ay nabawasan para sa nakaraang panahon ng buwis, sa pamamagitan ng taon ng kanilang pagbuo. Ang kabuuan ng mga halaga ng tagapagpahiwatig para sa mga code ng linya 160 - 250 ay tumutugma sa halaga ng tagapagpahiwatig para sa code ng linya 150 ng Seksyon III ng Aklat ng Kita at Mga Gastos.

Ang mga halaga ng mga tagapagpahiwatig para sa mga code ng linya 160 - 250 ay inililipat sa seksyon III ng Aklat ng Kita at Mga Gastos para sa susunod na panahon ng buwis at ipinahiwatig ng mga code ng linya 020 - 110.

V. Ang pamamaraan para sa pagpuno sa seksyon IV "Mga Gastos,

na ibinigay sa talata 3.1 ng Artikulo 346.21 ng Tax Code

Code ng Russian Federation, binabawasan ang halaga ng buwis,

binayaran kaugnay ng aplikasyon ng pinasimpleng sistema

pagbubuwis (paunang pagbabayad ng buwis)

para sa panahon ng pag-uulat (buwis)"

5.1. Ang seksyong ito ay pinunan ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

5.2. Ang seksyon na ito ay sumasalamin sa mga premium ng insurance, pansamantalang mga benepisyo sa kapansanan na ibinayad sa mga empleyado at mga pagbabayad (mga kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro na ibinigay para sa talata 3.1 ng Artikulo 346.21 ng Kodigo, na nagbabawas sa halaga ng buwis na binabayaran kaugnay ng paggamit ng pinasimpleng pagbubuwis sistema (paunang pagbabayad ng buwis).

5.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

5.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

5.5. Isinasaad ng Column 3 ang panahon kung saan binayaran ang mga premium ng insurance at ginawa ang pansamantalang mga benepisyo sa kapansanan na ibinigay sa column 4 - 9.

5.6. Ang Column 4 ay sumasalamin sa mga kontribusyon sa insurance para sa compulsory pension insurance.

ConsultantPlus: tandaan.

Mula Enero 1, 2013, ang mga indibidwal na negosyante na hindi nagbabayad o iba pang kabayaran sa mga indibidwal ay nagbabayad ng mga kontribusyon sa insurance sa Pension Fund at sa Compulsory Medical Insurance Fund sa isang nakapirming halaga, at hindi batay sa halaga ng taon ng seguro, tulad ng dati. ang kaso. Sa halaga ng mga premium ng insurance na binayaran ng kategoryang ito ng mga nagbabayad mula Enero 1, 2017, tingnan ang Artikulo 430 ng Tax Code ng Russian Federation.

5.7. Ang Column 5 ay sumasalamin sa mga kontribusyon sa insurance para sa compulsory social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity.

5.8. Ang Column 6 ay sumasalamin sa mga premium ng insurance para sa compulsory health insurance.

Ang mga talata dalawa at tatlo ay hindi na wasto simula Enero 1, 2018. - Order ng Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n.

5.9. Ang Column 7 ay sumasalamin sa mga kontribusyon sa insurance para sa compulsory social insurance laban sa mga aksidente sa industriya at mga sakit sa trabaho.

5.10. Ang Column 8 ay sumasalamin sa mga gastos sa pagbabayad ng pansamantalang mga benepisyo sa kapansanan alinsunod sa batas ng Russian Federation (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan ng empleyado, na binabayaran sa gastos ng employer at ng bilang nito ay itinatag ng Federal Law ng Disyembre 29, 2006 taon N 255-FZ "Sa sapilitang panlipunang seguro sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity", sa bahaging hindi sakop ng mga pagbabayad ng seguro na ginawa sa mga empleyado ng mga organisasyon ng seguro na may mga lisensya na inisyu alinsunod sa batas ng Russian Federation upang isagawa ang may-katuturang uri ng aktibidad, sa ilalim ng mga kasunduan sa mga employer na pabor sa mga empleyado sa kaganapan ng kanilang pansamantalang kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan, na binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa sapilitang social insurance sa kaso ng pansamantalang kapansanan at may kaugnayan sa maternity."

5.11. Sa hanay 9, ang mga pagbabayad (kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro ay natapos sa mga organisasyon ng seguro na may mga lisensya na inisyu alinsunod sa batas ng Russian Federation upang isagawa ang may-katuturang uri ng aktibidad, na pabor sa mga empleyado sa kaganapan ng kanilang pansamantalang kapansanan (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan, na binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa compulsory social insurance kung sakaling ng pansamantalang kapansanan at may kaugnayan sa maternity.” Ang tinukoy na mga pagbabayad (kontribusyon) ay binabawasan ang halaga ng buwis (paunang pagbabayad ng buwis) kung ang halaga ng pagbabayad ng seguro sa ilalim ng naturang mga kontrata ay hindi lalampas sa halaga ng pansamantalang mga benepisyo sa kapansanan na tinutukoy alinsunod sa batas ng Russian Federation (maliban sa mga aksidente sa industriya at mga sakit sa trabaho) para sa mga araw ng pansamantalang kapansanan ng empleyado, na binabayaran sa gastos ng employer at ang bilang nito ay itinatag ng Pederal na Batas ng Disyembre 29, 2006 N 255-FZ "Sa compulsory social insurance sa kaso ng pansamantalang kapansanan at sa koneksyon sa maternity."

5.12. Ang Column 10 ay sumasalamin sa kabuuang halaga ng mga premium ng insurance na ibinayad sa mga empleyado ng pansamantalang mga benepisyo sa kapansanan at mga pagbabayad (mga kontribusyon) sa ilalim ng boluntaryong mga personal na kontrata ng seguro para sa panahon ng pag-uulat (buwis) (naaayon sa kabuuan ng mga halaga ng kabuuang mga tagapagpahiwatig ng linya para sa panahon ng pag-uulat (buwis) sa mga hanay 4 - 9) .

VI. Ang pamamaraan para sa pagpuno sa seksyon V "Halaga

buwis sa kalakalan, na binabawasan ang halaga ng buwis na binabayaran

dahil sa paggamit ng pinasimpleng sistema ng pagbubuwis

(mga paunang pagbabayad ng buwis) na kinakalkula para sa bagay

pagbubuwis depende sa uri ng aktibidad ng negosyo,

kung saan naitatag ang isang buwis sa kalakalan,

para sa panahon ng pag-uulat (buwis)"

(ipinakilala ng Order of the Ministry of Finance ng Russia na may petsang Disyembre 7, 2016 N 227n)

6.1. Ang Seksyon na ito ay kinukumpleto ng nagbabayad ng buwis na pumili ng "kita" bilang layunin ng pagbubuwis.

6.2. Sinasalamin ng seksyong ito ang halaga ng binabayarang bayarin sa kalakalan, na binabawasan ang halaga ng buwis na binayaran kaugnay ng aplikasyon ng pinasimpleng sistema ng pagbubuwis (mga paunang pagbabayad ng buwis), na kinakalkula para sa layunin ng pagbubuwis mula sa uri ng aktibidad ng negosyo kung saan ang isang bayad sa kalakalan ay itinatag alinsunod sa Kabanata 33 ng Kodigo.

6.3. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

6.4. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

6.5. Ang Column 3 ay nagpapahiwatig ng panahon kung saan binayaran ang trade fee.

6.6. Ang Column 4 ay nagpapahiwatig ng halaga ng trade fee na binayaran.

KUDiR USN patent (PSN)

KUMPLETO ANG INDIVIDUAL INCOME ACCOUNTING BOOK

ENTREPRENEURSHIP PAGGAMIT NG PATENTS

SISTEMA NG BUWIS

I. Pangkalahatang mga kinakailangan

1.1. Ang mga indibidwal na negosyante na nag-aaplay ng sistema ng pagbubuwis ng patent (mula rito ay tinutukoy bilang mga nagbabayad ng buwis) ay nagpapanatili ng Income Book ng mga indibidwal na negosyante na nag-aaplay ng sistema ng pagbubuwis ng patent (mula rito ay tinutukoy bilang Income Book), kung saan, sa magkakasunod na pagkakasunud-sunod, batay sa mga pangunahing dokumento, ipinapakita nila sa posisyonal na paraan ang lahat ng mga transaksyon sa negosyo na nauugnay sa pagtanggap ng kita mula sa mga benta sa panahon ng buwis (ang panahon kung saan natanggap ang patent).

1.2. Dapat tiyakin ng mga nagbabayad ng buwis ang pagkakumpleto, pagpapatuloy at pagiging maaasahan ng accounting para sa kita mula sa mga benta na natanggap na may kaugnayan sa pagpapatupad ng mga uri ng mga aktibidad sa negosyo, ang pagbubuwis na kung saan ay isinasagawa sa ilalim ng sistema ng pagbubuwis ng patent.

1.3. Ang Income Book ay pinananatili sa Russian. Ang mga pangunahing dokumento ng accounting na pinagsama-sama sa isang banyagang wika o mga wika ng mga mamamayan ng Russian Federation ay dapat magkaroon ng isang linya-by-line na pagsasalin sa Russian.

1.4. Ang libro ng accounting ng kita ay maaaring itago sa papel at sa elektronikong anyo. Kapag pinapanatili ang Income Book sa electronic form, ang mga nagbabayad ng buwis ay kinakailangang i-print ito sa papel sa pagtatapos ng panahon ng buwis. Para sa bawat panahon ng buwis, isang bagong Income Accounting Book ang magbubukas.

1.5. Ang libro ng accounting ng kita ay dapat na laced at may bilang. Sa huling pahina ng Income Accounting Book, na binilang at pinagtali ng nagbabayad ng buwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng lagda ng nagbabayad ng buwis at tinatakan ng selyo ng nagbabayad ng buwis (kung mayroon man).

Sa huling pahina, na binilang at pinagtali ng nagbabayad ng buwis ng Income Book, na pinananatiling elektroniko at naka-print sa papel sa pagtatapos ng panahon ng pagbubuwis, ang bilang ng mga pahinang nilalaman nito ay ipinahiwatig, na kinumpirma ng lagda ng nagbabayad ng buwis at selyado. na may selyo ng nagbabayad ng buwis (kung mayroon man).

1.6. Ang pagwawasto ng mga pagkakamali sa Income Book ay dapat na makatwiran at kumpirmahin sa pamamagitan ng lagda ng nagbabayad ng buwis, na nagsasaad ng petsa ng pagwawasto at selyo ng nagbabayad ng buwis (kung mayroon man).

II. Pamamaraan para sa pagpuno sa Seksyon I "Kita"

2.1. Isinasaad ng Column 1 ang serial number ng transaksyon na nirerehistro.

2.2. Ang Column 2 ay nagpapahiwatig ng petsa at numero ng pangunahing dokumento batay sa kung saan isinagawa ang nakarehistrong transaksyon.

2.3. Ang Column 3 ay nagpapahiwatig ng nilalaman ng nakarehistrong transaksyon.

2.4. Ang Column 4 ay sumasalamin sa kita mula sa mga benta na natanggap na may kaugnayan sa pagpapatupad ng mga aktibidad sa negosyo na tinukoy sa patent, at tinutukoy alinsunod sa Artikulo 249 ng Kodigo. Ang pamamaraan para sa pagtukoy, pagkilala at pag-account para sa kita mula sa mga benta sa ilalim ng sistema ng pagbubuwis ng patent ay itinatag ng mga talata 2 - 5 ng Artikulo 346.53 ng Kodigo.

Ang Hanay 4 ay hindi isinasaalang-alang ang kita na natanggap mula sa iba pang mga uri ng mga aktibidad sa negosyo, ang pagbubuwis na kung saan ay isinasagawa alinsunod sa iba pang mga rehimen sa pagbubuwis.

KUDIR sa OSNO

Ang mga organisasyon sa OSNO ay hindi nagpapanatili ng KUDIR

Ang mga negosyante ay nagsumite ng 3-personal na buwis sa kita sa OSN at nagpapanatili ng isang espesyal na libro: KUDIR IP sa OSNO para sa personal na buwis sa kita.

Ibang-iba ang aklat na ito sa pinasimpleng bersyon.

Pinag-isang buwis sa agrikultura

Ang accounting para sa kita at mga gastos sa ilalim ng Unified Agricultural Tax ay isinasagawa gamit ang cash method. Ang accounting ng buwis para sa mga layunin ng pagkalkula ng Unified Agricultural Tax para sa mga organisasyon ay isinasagawa batay sa data ng accounting (i.e., kailangan ang isang balance sheet at profit and loss account). Para sa mga indibidwal na negosyante - sa aklat ng kita at gastos ng mga indibidwal na negosyante gamit ang Unified Agricultural Tax.

UTII

Ang KUDIR ay hindi naitala sa UTII. Walang espesyal na form ng libro para sa UTII. Minsan, para sa hiwalay na accounting (kapag nag-aaplay ng ibang mga rehimen sa buwis), kailangan mo pa ring panatilihin ang mga talaan ng kita sa ilalim ng UTII. Pagkatapos ay maaari kang kumuha ng sample na libro para sa pinasimpleng sistema ng buwis.

Ang libro ng kita para sa mga indibidwal na negosyante sa pinasimple na sistema ng buwis ay isang ipinag-uutos na uri ng pag-uulat para sa isang indibidwal na negosyante at sa pamamagitan nito ay sinusubaybayan ang kanyang mga aktibidad. Mayroon itong standardized form na inaprubahan ng Ministry of Finance ng Russian Federation. Ang mga patakaran para sa pagpuno nito ay mahigpit na kinokontrol ng batas ng Russia. Sa aklat na ito, ang mga talaan ng mga transaksyon sa komersyal na aktibidad ay pinananatili, at pagkatapos, batay sa data nito, ang mga buwis ay kinakalkula. Samakatuwid, sinusubukan ng tanggapan ng buwis na kontrolin ang tamang pagpuno sa libro ng accounting.

Ngayon ay titingnan natin kung paano dapat punan ang aklat na ito ng accounting para sa mga indibidwal na negosyante gamit ang pinasimple na sistema ng buwis na may "Kita" sa 2017. Sasabihin namin sa iyo kung ano ang dapat isaalang-alang kapag pinupunan ang mga form, at hindi dapat bigyan ng espesyal na pansin. Magbibigay ang artikulo ng mga halimbawa ng pagpuno ng mga form ng libro. Ang pagpuno ng libro sa iyong sarili kung susundin mo ang aming mga rekomendasyon ay hindi mahirap ngayon, sasabihin namin sa iyo nang detalyado kung paano ito gagawin.

Hiwalay, sa aming artikulo ay isasaalang-alang namin ang mga pagbabago ng 2017. Sasabihin namin sa iyo nang detalyado kung ano ang nagbago sa 2017 at kung ano pa ang binalak na baguhin sa malapit na hinaharap.

Mga panuntunan para sa pagpapanatili ng isang libro ng kita at mga gastos

KUDIR- isang libro ng accounting para sa mga transaksyon sa negosyo, na kinakailangan upang mapanatili ng mga indibidwal na negosyante na nagtatrabaho sa pinasimple na sistema ng buwis.

Isaalang-alang natin ang pag-iingat ng libro ng accounting para sa mga indibidwal na negosyanteng nagtatrabaho para sa National Tax Service na may buwis sa kita sa 6% na rate ng buwis.

Ang lahat ng mga indibidwal na negosyante na gumagamit ng pinasimple na sistema ng pagbubuwis ay dapat magpanatili ng kanilang sariling KUDIR.

KUDIR- ito ay isang uri ng pag-uulat para sa isang indibidwal na negosyante at dapat itong punan nang regular. Pansinin natin na ang tax inspector ay may karapatang humiling nito at obligado ang negosyante na ibigay ang kanyang KUDIR sa unang kahilingan. Sa kaso ng pagkabigo na magbigay ng wastong nakumpletong mga ulat, ang isang multa ay maaaring ipataw, tulad ng para sa anumang iba pang mga ulat na hindi naisumite sa isang napapanahong paraan.

Kung, sa unang kahilingan ng inspektor ng buwis, ang negosyante ay hindi makapagbigay ng KUDIR, maaari siyang pagmultahin ng 200 rubles (tingnan ang Artikulo 126 ng Tax Code). Kung ang libro ng accounting ay hindi natagpuan sa panahon ng isang on-site na inspeksyon, ang multa ay maaaring 10,000 rubles (tingnan ang Artikulo 120 ng Tax Code). Kung ang indibidwal na negosyante ay hindi makapagbigay ng mga libro sa accounting nang higit sa isang taon, kung gayon ang multa ay magiging 30 libong rubles. Kung ang mga awtoridad sa buwis ay maaaring patunayan na ang kakulangan ng accounting para sa mga aktibidad sa negosyo ay humantong sa isang underestimation ng mga buwis, kung gayon ang indibidwal na negosyante ay nahaharap sa multa ng hindi bababa sa 40 libong rubles.

Gayunpaman, tandaan namin na ang kinakailangan upang ipakita ang KUDIR ay dapat na pormal na isulat sa pamamagitan ng isang empleyado ng Federal Tax Service at maaaring iharap sa panahon ng on-site na pag-audit ng buwis o sa ilang iba pang mga kaso.

Ang KUDIR ay tumutukoy sa mga rehistro ng buwis, na siyang batayan para sa pagtatasa ng mga buwis, at samakatuwid, ang kawalan nito ay katumbas ng isang paglabag sa mga tuntunin sa pag-iingat ng mga talaan ng kita at mga gastos.

Ngayon, tulad ng dati, hindi na kailangang isumite ang KUDIR para sa regular na inspeksyon sa Federal Tax Service.

Ang anyo nito ay pareho para sa lahat ng mga indibidwal na negosyante, ngunit para sa iba't ibang mga rehimen ng buwis ang mga paraan ng pagpapanatili nito ay bahagyang naiiba.

Maaaring panatilihin ang KUDIR sa lumang paraan - sa papel, gumagawa ng mga tala sa pamamagitan ng kamay, maaari mong itago ang isang elektronikong bersyon sa isang computer at, kung kinakailangan, i-print ito. Ngayon ay may mga online na serbisyo para sa pagpapanatili ng KUDIR.

Maaari kang pumili ng alinman sa mga opsyon para sa pag-iingat ng mga rekord, ang pangunahing bagay ay panatilihin ito ng tama at mai-print ito, numero ito, tahiin ito sa tamang oras at ipakita ito sa mga awtoridad sa buwis.

Ang KUDIR ay may taunang form sa pag-uulat, i.e. Para sa bawat bagong taon, isang bagong libro ang magsisimula. Sa kasong ito, ang aklat para sa nakalipas na panahon ng pag-uulat ay naka-print, binilang, tinatahi, pinatunayan na may selyo ng indibidwal na negosyante (kung mayroon) at ang kanyang pirma. Ang aklat na ito ay napapailalim sa ipinag-uutos na imbakan at ang tanggapan ng buwis ay may karapatang magsagawa ng pag-audit para sa huling tatlong taon.

Kung ang indibidwal na negosyante ay hindi nagsagawa ng mga komersyal na aktibidad sa nakaraang taon, kung gayon ang isang "zero" na libro ay dapat na i-print at i-staple. Kung may mga hindi napunan na mga seksyon ng aklat, sila ay binibigyang-numero at isinampa.

Ang KUDIR ay isang taunang form ng pag-uulat para sa mga indibidwal na negosyante. Ito ay nagkakahalaga ng pag-alala at pag-unawa na ang parehong mga kinakailangan ay nalalapat dito tulad ng anumang iba pang pag-uulat. Ito ay standardized at may shelf life na 4 na taon.

Kung ang isang indibidwal na negosyante ay may maliit na taunang paglilipat, kung gayon ang libro ng accounting ay maaaring itago sa papel, na gumagawa ng mga entry sa pamamagitan ng kamay.

Kung ang turnover ay malaki, pagkatapos ay mas mahusay na panatilihin ang mga talaan gamit ang mga dalubhasang serbisyo. Posible na maaari mo lamang itong patakbuhin sa iyong computer sa Excel.

Sa libro ng accounting, ang bawat transaksyon ay naitala sa magkakasunod na pagkakasunud-sunod sa isang hiwalay na linya, at dapat itong may dokumentaryong ebidensya. Karaniwang kasama sa mga sumusuportang dokumento ang: mga invoice, mga order sa pagbabayad, mga tseke, mga kontrata, atbp.

Mga pangunahing pangkalahatang tuntunin para sa pagpapanatili ng KUDIR para sa mga indibidwal na negosyante sa pinasimpleng sistema ng buwis para sa "Kita":

- Ang KUDIR ay isang taunang form ng pag-uulat at samakatuwid bawat taon ang isang negosyante ay dapat magbukas ng isang bagong accounting book, para sa isang bagong taon ng kalendaryo - isang bagong panahon ng buwis

- Ang mga entry sa libro ay dapat gawin linya sa linya, i.e. isang linya - isang operasyon

- ang mga talaan ay iniingatan sa magkakasunod na pagkakasunud-sunod

- ang mga rekord ay iniingatan lamang sa buong rubles

- sa pagtatapos ng panahon ng pag-uulat ng buwis, sa kasong ito ang taon ng kalendaryo, dapat na mai-print ang KUDIR

- ang mga seksyon ng aklat na hindi nakumpleto ay naka-print pa rin

- kung ang indibidwal na negosyante ay hindi nagsagawa ng anumang komersyal na aktibidad sa taong ito, nag-print siya ng "zero book"

- sa pagtatapos ng taunang panahon ng buwis, ang libro ng accounting ay binibilang at tinatahi, pinatunayan ng pirma ng indibidwal na negosyante, kung mayroong selyo, ito ay pinatunayan din ng isang selyo

- Ang accounting book ay dapat itago sa loob ng 4 na taon

- Ang muling pagdadagdag ng isang kasalukuyang account ay hindi kita mula sa mga aktibidad ng negosyo, at ang mga naturang transaksyon ay hindi naitala sa ledger

- Ang KUDIR form ay isang pinag-isang form sa pag-uulat, ang mga form nito ay inaprubahan ng Order of the Ministry of Finance No. 135n noong Oktubre 22, 2012.

Ang standardized na form ng KUDIR ay naglalaman ng:

- Pahina ng pamagat kung saan nakasulat ang data ng nagbabayad ng buwis ng indibidwal na negosyante

- Seksyon 1 "Kita at Mga Gastos", ito ay pinupunan ng lahat ng indibidwal na negosyante

- Seksyon 2 "Mga gastos para sa mga fixed asset at intangible asset" - hindi napunan ang indibidwal na negosyante sa pinasimpleng sistema ng "Kita"

- Seksyon 3 Pagkalkula ng mga halaga ng pagkawala - Ang IP sa pinasimpleng sistema ng buwis na "Kita" ay hindi napunan

- Seksyon 4 Mga premium ng insurance - dapat kumpletuhin ng lahat ng indibidwal na negosyante.

Binalangkas namin ang mga pangunahing tuntunin sa pagpapanatili ng KUDIR at ang mga kinakailangan para dito. Susunod, susuriin namin ang lahat ng mga seksyon ng libro ng accounting nang mas detalyado at ang mga patakaran para sa pagpuno nito.

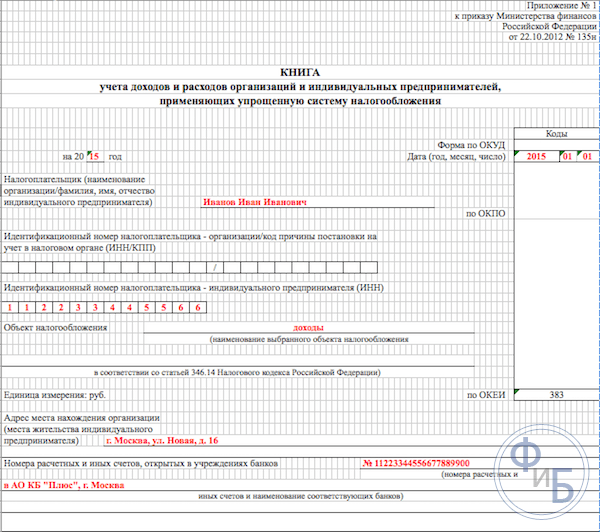

Ang pagpuno sa accounting book ay nagsisimula sa disenyo ng pahina ng pamagat:

- ang column na "OKUD form" ay hindi napunan

- sa column na "Petsa", ilagay ang petsa ng pagbubukas ng aklat - ang petsa ng unang entry nito

- punan ang field para sa kung anong panahon bukas ang aklat - para sa 2017

- Ang OKPO field ay nagpapahiwatig ng code mula sa mga istatistika

- Ang buong pangalan ng indibidwal na negosyante ay inilagay sa column na "Nagbabayad ng Buwis".

- Sa column ng INN/KPP, ipinapahiwatig namin ang kaukulang numero ng indibidwal na negosyante

- sa column na "Object of taxation" - isulat ang "Income"

- Sa linya ng address, ipinapahiwatig namin ang address ng tirahan ng indibidwal

- sa ibaba ng pahina, punan ang mga patlang ng mga detalye ng bangko - ipahiwatig ang mga detalye ng kasalukuyang account ng indibidwal na negosyante.

Sa seksyon 1 ng accounting book, ang mga indibidwal na negosyante na nasa ilalim ng rehimeng buwis sa kita ay nagtatala ng kanilang kita. Ang form ay idinisenyo upang makumpleto kada quarter at naglalaman ng 4 na talahanayan. Ang bawat operasyon ay naitala sa isang hiwalay na linya, maaari kang magdagdag ng higit pang mga linya kung kinakailangan. Ang mga talahanayan ay may limang patayong column na kailangang punan, gaya ng sumusunod:

- mga numero ng transaksyon, ang mga operasyon ay nasa magkakasunod na pagkakasunud-sunod

- ipinahiwatig dito ang petsa at numero ng dokumento na bumubuo sa batayan ng transaksyon;

- nilalaman ng operasyon - ito ay kinakailangan upang maipakita ang kakanyahan nito

- sa hanay ng kita - isulat ang halaga ng kita na natanggap

- ang hanay ng mga gastos - para sa mga indibidwal na negosyante na may pagbubuwis ng kita lamang, ay hindi napunan.

At kaya, ang seksyon 1 ay pinupunan nang sunud-sunod sa buong taon.

Tandaan lamang natin na, halimbawa, ang kita ng pera ay summed up para sa araw at makikita sa isang entry ang batayan ng operasyon ay ang Z-ulat. Kaya, ipinasok namin ang petsa at numero ng ulat ng pera na ito sa talahanayan. Maaari mong gawin ang parehong sa iba pang katulad na kita. Kapag may dumating na stream ng mga pagbabayad sa iyong kasalukuyang account, maaari kang umasa sa pang-araw-araw na bank statement.

Tandaan na kung minsan may mga kaso kung kailan kinakailangan na gumawa ng chargeback, pagkatapos ay isang entry ang ginawa sa aklat sa column ng kita, gaya ng dati, ngunit may minus.

Pagkatapos ng pagkumpleto ng bawat quarter, ang seksyon ay nagbubuod ng kabuuang bilang ng mga resulta sa kaukulang mga hilera ng mga talahanayan. Sa mga espesyal na itinalagang linya, ang pinagsama-samang pinagsama-samang mga kabuuan para sa anim at siyam na buwan ay makikita, at ang taunang kabuuan ay kinakalkula.

Sa column ng mga gastos, ang mga entry para sa sistema ng pagbubuwis na ito ay napakabihirang ginawa, halimbawa, kung ang mga gastos ay natamo gamit ang mga pondong natanggap sa ilalim ng programa ng suporta ng SME mula sa mga subsidiya ng gobyerno. Ang mga halagang ito ay dapat na maipakita sa parehong mga hanay ng kita at gastos upang hindi sila makapag-ambag sa base ng buwis.

Tandaan na may iba pang kita na hindi nabubuwisan; Kadalasan ang mga indibidwal na negosyante ay tumatanggap ng kita mula sa mga benta at kita "sa labas ng mga benta" ay dapat na ihiwalay ang mga konseptong ito.

Pagkumpleto ng Seksyon 2 "Pagkalkula ng mga gastos para sa pagkuha ng mga fixed asset at hindi nasasalat na asset"

Pagkumpleto ng Seksyon 3 "Pagkalkula ng halaga ng pagkawala na nagpapababa sa base ng buwis"

Ang seksyon na ito, ang mga indibidwal na negosyante sa pinasimple na sistema ng buwis para lamang sa kita, ay hindi napunan Ito ay inilaan para sa mga indibidwal na negosyante na sinusubaybayan din ang mga gastos. Samakatuwid, sa pag-print ng accounting book para sa panahon ng pag-uulat, ang seksyong ito ay isasampa nang blangko.

Pagkumpleto ng Seksyon 4 "Mga gastos na nagpapababa sa halaga ng buwis"

Sa seksyon 4, kinakailangang itala ang mga halaga ng mga kontribusyon na binabayaran kada quarter at sa mga kaukulang linya ang data ay ibinibigay sa pinagsama-samang mga kabuuan para sa anim at siyam na buwan, at ang taunang kabuuan ay kinakalkula. Isinasaad ng mga column ng talahanayan ang bawat isa sa mga premium ng insurance na dapat tukuyin. Ang mga kontribusyon ay ipinahiwatig din para sa mga empleyado kung sila ay tinanggap ng isang indibidwal na negosyante sa panahong ito. Dagdag pa, ang mga paunang pagbabayad ng mga buwis ay dapat isaalang-alang kapag kinakalkula ang nabubuwisang base sa loob ng itinatag na mga limitasyon.

Kung ang isang indibidwal na negosyante ay kumuha ng mga manggagawa, ang mga sumusunod na pagbabayad ay dapat ipahiwatig sa seksyon:

- kontribusyon na ginawa mula sa suweldo ng empleyado

- mga bayad para sa sick leave na binayaran mula sa sariling pondo ng indibidwal na negosyante

- boluntaryong pagbabayad ng insurance

- mga nakapirming halaga ng mga premium ng insurance na binayaran ng indibidwal na negosyante para sa kanyang sarili

Noong 2016, lumitaw ang mga sumusunod na inobasyon para sa mga indibidwal na negosyante na gumagamit ng pinasimple na sistema ng buwis sa ilalim ng sistema ng pagbubuwis ng "kita":

- Ang pamamaraan para sa pagpuno sa Seksyon 4 ay nilinaw, tungkol sa pagtatala ng isang nakapirming halaga ng mga premium ng insurance.

- Ang KUDIR ay dinagdagan ng bagong seksyon 5 "Mga halaga ng buwis sa kalakalan", na magpapakita ng mga halaga ng binabayarang buwis sa kalakalan.

- May lumabas na bagong probisyon sa lehislatura na nagsasaad na ang kita na natanggap ng isang indibidwal na negosyante mula sa mga dayuhang organisasyon na kinokontrol niya ay hindi nakatala sa KUDIR ng seksyon 1, kolum 4. Ang pagbubuwis sa naturang kita ay isinasagawa nang hiwalay.

Ngayon pag-usapan natin ito nang mas detalyado.

Dapat pansinin dito na mula 2017 Art. 430 ng Tax Code sa fixed insurance premiums. Iyon ay, sa antas ng pambatasan, nagkaroon ng pag-iisa ng mga halaga ng mga premium ng seguro para sa minimum na sahod at mga kontribusyon na 1% sa mga kita na higit sa 300 libong rubles. Ang mga bagong panuntunang ito ay nalalapat sa mga indibidwal na negosyante na nagtatrabaho nang hindi kumukuha ng mga empleyado at nasa pinasimpleng sistema ng buwis batay sa "kita" at nagbabayad lamang ng kanilang mga premium ng insurance.

Nangangahulugan ito na ngayon ang mga indibidwal na negosyante ay itatala sa accounting book ang lahat ng kanilang mga pagbabawas para sa sapilitang seguro: parehong mula sa minimum na sahod at 1% mula sa mga kita na higit sa 300 libong rubles sa isang nakapirming halaga Noong nakaraan, hanggang 2017, ang mga inspektor ng buwis ay madalas na tumanggi na bawasan ang halaga ng 6% na buwis dahil sa "1% na kontribusyon". Alinsunod dito, madalas na lumitaw ang mga tanong kapag pinupunan ang KUDIR.

Ang umuusbong na pamantayan ng batas sa kinokontrol na mga dayuhang organisasyon ay idinisenyo upang malinaw na makilala sa antas ng pambatasan sa pagitan ng mga sistema ng pagbubuwis para sa mga indibidwal na negosyante kapag nagbabayad ng isang buwis sa isang pinasimple na sistema at ang aplikasyon ng mga rate ng buwis sa kita. Kaya, ngayon ang Tax Code (tingnan ang Artikulo 248) ay malinaw na nagsasaad na ang kita mula sa mga dayuhang indibidwal na negosyante ay hindi nahuhulog sa ilalim ng pinasimpleng sistema ng buwis. Ang buwis sa kita ay dapat bayaran sa naturang kita.