Dibisyon ng direkta at hindi direktang mga gastos. Ang problema ng pamamahagi ng mga nakapirming gastos sa produksyon. Tradisyonal na pagbabahagi ng gastos

Inilarawan namin ang mga indibidwal na may mataas at mababang halaga ng isang pampublikong kalakal na nagbabayad ng parehong buwis T bawat yunit ng pampublikong kabutihan sa iba't ibang hurisdiksyon ng buwis. Ngayon tingnan natin kung paano nabuo ang buwis na ito. Ang isang pampublikong kalakal ay makukuha sa isang presyong P, na kumakatawan sa marginal na halaga ng pagbibigay ng isang pampublikong kalakal. Upang makuha ang indibidwal na buwis T, ang presyo ay hinati sa bilang ng mga nagbabayad ng buwis. Kung mayroong n nagbabayad ng buwis sa hurisdiksyon, kung gayon

uOU "."SI

t= R/p. (2.35)

Tulad ng nabanggit namin sa seksyon. 2.1, ang mga purong pampublikong kalakal ay natural na monopolyo dahil nagbibigay sila ng utilidad sa karagdagang bilang ng mga tao nang hindi tumataas ang mga gastos. Pagkatapos ng lahat, ang isang purong pampublikong kabutihan ay isang pampublikong kabutihan na magagamit ng lahat ng tao, at ang silbi ng isang naibigay na kabutihan para sa bawat tao ay hindi nakasalalay sa bilang ng mga taong gumagamit nito.

Dahil sa katotohanan na ang pampublikong kabutihang ito ay may mga katangian ng natural na monopolyo, para sa mahusay na pamamahagi ng mga gastos kinakailangan na ang lahat ng taong gumagamit ng kabutihang ito ay nakatira sa parehong hurisdiksyon sa pagbubuwis. Ang perpektong solusyon ay ang Lindahl na solusyon, ibig sabihin: lahat ng tao ay nakatira sa isang hurisdiksyon kung saan nagbabayad sila ng bahagi ng mga gastos ng isang pampublikong kalakal ayon sa marginal utility na natatanggap nila mula sa paggamit ng produktong iyon at ayon sa dami ng produksyon ng publiko. mabuti na aprubahan ng bawat isa (ang napagkasunduang dami ng Lindahl). Gayunpaman, para sa solusyon ni Lindahl dapat na posible na maiba ang mga tao ayon sa utility na kanilang natatanggap mula sa pampublikong kabutihan upang maipamahagi ang mga gastos sa kanila ayon sa kanilang mga pangangailangan. Ang ganitong impormasyon ay may posibilidad na maging asymmetrical: ang mga indibidwal mismo ang nakakaalam kung anong utility ang kanilang natatanggap mula sa isang pampublikong kabutihan, habang ang gobyerno ay hindi alam kung sino ang kabilang sa kung anong uri. Sa kawalan ng impormasyon tungkol sa indibidwal na utility, makatwirang magtatag ng pare-parehong buwis para sa lahat. Sa kasong ito, hindi tulad ng Lindahl consensus, magkakaroon ng hindi pagkakasundo sa pagitan ng mga tao tungkol sa dami ng isang pampublikong kabutihan na ginawa kung ang mga taong may iba't ibang pagpapahalaga sa pampublikong kabutihan ay nakatira sa parehong hurisdiksyon, tulad ng ipinapakita sa Fig. 2.12.

Ipagpalagay na mula sa n mga taong naninirahan sa isang hurisdiksyon, nL pinahahalagahan ang pampublikong kabutihan para sa kanilang sarili na mababa sa marginal utility MBL, at nn pinahahalagahan ang pampublikong kabutihan para sa kanilang sarili nang mataas sa marginal utility MBL. Walang sinuman, kabilang ang estado, ang nakakaalam tungkol sa dibisyong ito. Kung bumuo sila ng sarili nilang hurisdiksyon, ang buwis sa yunit na tumutustos sa kapakanan ng publiko ay:

¦g - n / .БНУКН ИГ7Ч и и U /-. nito

L/L" ....^.^D2-36)

Kung ang mga taong pinahahalagahan ang kabutihan ng publiko para sa kanilang sarili ay bumuo ng kanilang sariling hurisdiksyon, kung gayon ang buwis sa indibidwal (bawat buwis sa yunit) ay ang mga sumusunod:

Tn= R/mon. Fzodmed* (2.37)

Ang mga pormula (2.36) at (2.37) ay hindi tugma sa pormula (2.35), ayon sa kung saan ang lahat ng n tao ay pantay na nagbabahagi ng mga gastos sa kabutihang pampubliko.) ? t^

Kailan kinakailangan na bumuo ng isang hiwalay na hurisdiksyon sa buwis?

Ipagpalagay na ang desisyon sa dami (o kalidad) ng pampublikong kabutihan ay ginawa sa pamamagitan ng mayoryang boto. Kung ang lahat ng n tao ay nakatira sa parehong hurisdiksyon at lubos na pinahahalagahan ng karamihan ang kabutihang pampubliko (i.e., kung nH>nL), kung gayon (^kabutihang pampubliko (Larawan 2.12) Ang mga taong hindi pinahahalagahan ang kabutihan ng publiko ay kailangang magpasiya kung mananatili sa hurisdiksyon na iyon o bubuo ng sarili nilang hurisdiksyon. .

Ito ay hindi para sa kalamangan ng mga taong mataas ang pagpapahalaga sa kabutihan ng publiko na ang mga taong nagpapahalaga dito ay dapat bumuo ng kanilang sariling hurisdiksyon. Kung umalis ang huli, tataas ang halaga ng kabutihang pampubliko para sa dating: sa halip na ang buwis na ibinigay ng formula (2.35), kailangan na nilang magbayad ng mas mataas na buwis na ibinigay ng formula (2.37). Hindi nila kayang bayaran ang mga taong mababa ang pagpapahalaga sa kabutihan ng publiko upang pilitin silang manatili at ibahagi ang mga gastos sa kabutihang pampubliko. Sa loob ng isang hurisdiksyon mismo, imposibleng makilala ang mga taong lubos na pinahahalagahan ang kabutihan ng publiko sa mga taong mababa ang pagpapahalaga nito. Samakatuwid, ang una ay magkukunwari na sila ay masyadong pinahahalagahan ang pampublikong kabutihan upang makatanggap ng naturang kabayaran. Ang tanging aksyon na nagpapatunay na ang isang tao ay tunay na nagbibigay ng mababang halaga sa kapakanan ng publiko ay kapag siya ay lumipat sa ibang hurisdiksyon.

At kabaliktaran, kung ang karamihan ay mga taong mababa ang pagpapahalaga sa kabutihang pampubliko, kung gayon bilang resulta ng pagboto ay gagawa ng desisyon sa paggawa ng dami ng pampublikong good GL (Figure 2.12). Menshin-

Ang isang pamahalaan na nagpapahalaga sa kabutihang pampubliko ay dapat magpasya kung ang paglipat sa ibang hurisdiksyon sa pagbubuwis na gumagawa ng higit pa sa pampublikong kabutihan ay nagbibigay-katwiran sa mas mataas na buwis na ibinigay ng (2.37). Ang mga taong mababa ang pagpapahalaga sa kabutihang pampubliko ay hindi gustong umalis ng minorya na lubos na nagpapahalaga sa kabutihang pampubliko, dahil mas malaki ang populasyon ng isang hurisdiksyon, mas mababa ang halaga ng kabutihang pampubliko sa bawat miyembro.

Dami

pampubliko

benepisyo

Ang mga dami ng Gn at Gm ay magiging mahusay na supply ng pampublikong kabutihan sa dalawang magkahiwalay na hurisdiksyon. Kung nasa hurisdiksyon, mababa ang rate ko -

Isaalang-alang natin ang kaso kapag ang bilang ng pareho ay pareho. Pagkatapos ay sa dalawang magkahiwalay na hurisdiksyon ang buwis ay magiging pantay-pantay (dahil ang parehong bilang ng mga tao sa bawat isa sa kanila ay nakikibahagi sa mga gastos ng pampublikong kabutihan). Fig. Ang 2.13 T ay isang buwis na tumutustos sa pampublikong kabutihan na ibinigay ng formula (2.35), kapag ang buong populasyon ay nasa parehong hurisdiksyon ng buwis. Kung ang populasyon ay nahahati sa dalawang grupo, ang mga buwis sa kanila ay ibibigay ng mga formula (2.36) at (2.37) at magiging katumbas ng 2 T, tulad ng ipinapakita sa Fig. 2.13 (na dalawang beses na mas marami kaysa sa isang hurisdiksyon). Sa isang partikular na hurisdiksyon, ang isang grupo ay nagkasundo (dahil lahat ng tao sa grupo ay may parehong mga kagustuhan) sa isyu ng paggasta ng gobyerno, na nagpapataw ng buwis na 2T na katumbas ng kabuuang marginal utility sa hurisdiksyon na iyon. Kaya, ang isang hurisdiksyon kung saan pinapahalagahan ng mga tao ang kabutihang pampubliko na mababa ang pipili ng halagang C[l sa punto E, at isang hurisdiksyon kung saan pinahahalagahan ng mga tao ang pampublikong kabutihang mataas ang pipili ng halagang Gm sa punto D.

ang ating kapakanang pampubliko, ang dami ng kabutihang pampubliko GLX ay ginawa PARA sa mga taong LI, ang kondisyon ay natugunan:

"L

(2.38)

?MBL =ms.

}=і

Alinsunod dito, kung ang halaga ng Gm ay inaalok sa isang tao sa isang partikular na hurisdiksyon, kung gayon

(2.39)

j=i

Kaya, ang mga tao mismo, na ibinahagi sa iba't ibang hurisdiksyon ng buwis ayon sa kanilang pagtatasa sa kabutihang pampubliko, ay malulutas ang problema ng impormasyon na pumipigil sa pagtatatag ng isang epektibong antas ng paggasta para sa kabutihang pampubliko.

Ang pinakamahusay na resulta para sa grupong inilarawan sa pamamagitan ng formula (2.38) o (2.39) sa mga indibidwal na hurisdiksyon ay maaaring makuha kung sila ay magsasama sa isang hurisdiksyon, ngunit ang unang grupo ay pipili ng paggasta ng pamahalaan ayon sa mga kagustuhan nito, at ang pangalawa ay nagbabahagi ng mga gastos sa una . Sa Fig. 2.13 Makikinabang ang mga taong mababa ang pagpapahalaga sa kabutihang pampubliko kung mapipili nila ang GL, at ang mga taong lubos na nagpapahalaga sa kabutihang pampubliko ay makibahagi sa mga gastos sa kanila. Kung gayon ang buwis ay magiging katumbas ng T. Pagkatapos ibawas ang buwis, ang utility K/7" ng isang taong nagpapahalaga sa public good na mababa ay magiging mas malaki kaysa sa after-tax utility na VEY kapag ang mga taong nagpapahalaga sa pampublikong kabutihan ay mababa ang anyo isang hiwalay na hurisdiksyon. Makikinabang din ang mga taong lubos na nagpapahalaga sa kabutihang pampubliko kung ang mga taong nagpapahalaga sa kabutihang pampubliko ay mababa ang pinansya ng mas gustong halaga ng GH sa pangkalahatang hurisdiksyon, kung gayon ang after-tax utility ng mga taong lubos na pinahahalagahan ang kabutihang pampubliko ay RZT kaugnay sa RDY utility na mayroon sila sa indibidwal na hurisdiksyon Sa bawat kaso, ang grupo na tumutukoy sa paggasta ng pamahalaan sa pangkalahatang hurisdiksyon ay makikinabang sa pagpapataw ng mga posisyon nito sa isa pang grupo na mas gusto ang iba't ibang paggasta ng gobyerno.

Kung ang mga kagustuhan ng parehong mga grupo ay sapat na magkatulad, ang alinmang grupo ay walang insentibo na bumuo ng isang hiwalay na hurisdiksyon, kahit na ang ibang grupo ay nagpasiya ng paggasta ng pamahalaan.

Ngunit kapag ang mga kagustuhan ay seryosong nag-iiba, ang mga insentibo ay lumitaw upang bumuo ng isang hiwalay na hurisdiksyon. Pagkatapos, kung ang mga taong lubos na pinahahalagahan ang kabutihang pampubliko ay nasa karamihan at tinutukoy ang panukala sa isang karaniwang hurisdiksyon, nasa interes ng mga taong mababa ang pagpapahalaga sa kabutihang pampubliko na bumuo ng kanilang sariling hurisdiksyon. Katulad nito, ang mga taong lubos na pinahahalagahan ang kabutihang pampubliko, na binigyan ng sapat na iba't ibang kagustuhan, ay makikinabang sa isang partikular na hurisdiksyon kung ang mga taong mababa ang pagpapahalaga sa kabutihang pampubliko ay matukoy ang supply ng kabutihang pampubliko sa pangkalahatang hurisdiksyon. Siyempre, para magkaroon ng dibisyon, isang grupo lang ang kailangang bumuo ng sarili nitong hurisdiksyon.

Kung mananatili sa parehong hurisdiksyon ang mga taong parehong may mataas na pagpapahalaga at mababang pagpapahalaga sa isang pampublikong kabutihan, tinutulungan ng huli ang dating magbayad para sa kabutihang pampubliko at maaari ring tamasahin ang kabutihang pampubliko na idudulot ng una sa anumang kaso. Bumalik tayo sa halimbawa ng parola. Ang isang malaking parola ay maaaring magsilbi sa mga taong may mababang pagtingin sa kapakanan ng publiko, kahit na gusto nila ng isang mas maliit na parola. Ibig sabihin, mayroon silang maliliit na bangka na hindi naglalayag nang napakalayo mula sa pampang na kailangan nila ng liwanag ng isang malaking parola, ngunit isang malaking parola ang nagsisilbi rin sa kanila. Dalawang magkahiwalay na hurisdiksyon ang kailangang magtayo ng dalawang parola na magkatabi, ang isa ay malaki para sa mga taong lubos na pinahahalagahan ang kabutihan ng publiko, ang isa ay maliit para sa mga taong hindi gaanong pinahahalagahan ito.

Bilang isa pang halimbawa, isaalang-alang ang dalawang grupo ng mga taong nagmamay-ari ng mga kotse at trak. Kailangan nating gumawa ng kalsada para sa dalawa. Hayaan ang kalsada ay hindi isang labis na karga, ngunit isang purong pampublikong kabutihan. Ang mga may-ari ng trak ay nakikinabang sa pagkakaroon ng isang kalsadang itinayo na kayang humawak ng mga mabibigat na trak. Maaaring gastusan ng mga may-ari ng mga trak at kotse ang pagtatayo ng dalawang magkaibang kalsada, na, gayunpaman, ay hindi matipid dahil ang mga kotse ay maaaring magmaneho sa kalsadang inilaan para sa mga trak. Ang mga may-ari ng sasakyan ay walang insentibo na dagdagan ang kanilang mga gastos sa pamamagitan ng pakikilahok sa paggawa ng isang kalsada na angkop para sa mga trak.

h i;

Ang mga may-ari ng trak ay maaaring mag-alok sa mga may-ari ng kotse na magbayad para sa isang kalsada na angkop para sa mga kotse, at magbabayad sila upang i-upgrade ito para sa mga trak. Ang mga may-ari ng kotse ay may karapatang sabihin: "Magpapagawa ka ng kalsada para sa mga trak, kaya bakit hindi mo kami hayaang gamitin ang kalsadang ito nang libre?" Sa mga panukalang ito, ang buwis sa bawat yunit ay magiging iba para sa pareho. Sinusubukan ng parehong grupo na ilipat ang mga gastos sa isa't isa. Kung susubukan ng mga may-ari ng trak na ilipat ang labis na halaga sa mga may-ari ng sasakyan, magkakaroon ng insentibo ang huli na gumawa ng sarili nilang kalsada. Kung susubukan ng mga may-ari ng kotse na maging libreng sakay at hindi makibahagi sa gastos sa paggawa ng kalsada, sa pagtatalo na ang anumang kalsadang angkop para sa mga trak ay gagana rin para sa kanila, tutustusan na lang ng mga may-ari ng trak ang pagtatayo ng kanilang kalsada at pigilan ang ibang mga sasakyan sa pagmamaneho. doon.

Kung ang parehong mga motorista ay magbahagi ng mga gastos, ang kanilang magkasanib na epektibong mga gastos ay hahantong sa pagtatayo ng isang mas mahusay na kalidad na kalsada kaysa sa kung sila ay magtatayo nang hiwalay. Ipinapakita ng Figure 2.14 ang epektibong supply ng GLi at Gm, na ayon sa pagkakabanggit ay tinutukoy ng mga formula (2.38) at (2.39) sa magkakahiwalay na grupo ng mga tao na lubos na pinahahalagahan ang kabutihang pampubliko at mababa ang pagpapahalaga nito. Sa kabaligtaran, ang mahusay na solusyon ng Lindahl ay iniiwan ang lahat sa parehong grupo at tinutukoy ang mahusay na dami sa pamamagitan ng consensus G", kung saan ang kabuuang marginal utility ng buong populasyon ay katumbas ng presyong P(=MC)\ na mga gastos ay hinati sa pagitan ng mga taong nagpapahalaga sa pampublikong mababa, nagbabayad ng TL bawat yunit, at mga taong nagpapahalaga sa kabutihan ng publiko at nagbabayad ng THal. Ibig sabihin: sa aming halimbawa, mayroong isang kasunduan sa dami ng G ng isang kalsada na gagamitin ng lahat, at ang mga may-ari ng sasakyan ay nagbabayad ng mas maliit na bahagi ng ang mga gastos kaysa sa mga may-ari ng trak. Ang dami o kalidad ng G ay mas mataas kaysa sa kung ang bawat grupo ay gumawa ng mga benepisyo para sa sarili nito sa iba't ibang hurisdiksyon.

Sa halimbawa ng kalsada, ang mga tao ay maaaring hatiin sa mababa at mataas na nagpapahalaga sa kabutihang pampubliko depende sa paraan ng transportasyon na pagmamay-ari nila, kaya sa kasong ito posibleng makamit ang Lindahl solution. Gayunpaman, bilang karagdagan sa mga kalsada, ang mga pampublikong kalakal ay maaaring mga patrol ng pulisya, isang museo, isang diplomatikong misyon, depensa, atbp., at sa mga kasong ito ay imposibleng makilala ang mga nagpapahalaga sa kabutihan ng publiko na mababa mula sa mga taong lubos na pinahahalagahan ito. Ang mga taong lubos na pinahahalagahan ang isang pampublikong kabutihan ay magnanais ng mas mataas na mga gastos sa lipunan para dito, ang iba ay magnanais ng mas mababang gastos. Ang problema ng impormasyon tungkol sa kapakanan ng publiko ay nakakasagabal sa pagbabahagi ng mga gastos na may kaugnayan sa utility sa iisang hurisdiksyon, at ang paghahati sa iba't ibang hurisdiksyon ay magaganap kung ang pagbabahagi ng mga gastos ay pumapabor lamang sa isang grupo.

Mga buwis at gastos

N

P = MS

Sa

Samakatuwid, bagama't ang paghahati sa populasyon sa iba't ibang grupo ay nagpapataas ng gastos sa nagbabayad ng buwis, ang pinagsama-samang pinakamahuhusay na indibidwal na mga pagpipilian ay naghihikayat sa mga tao na magsama-sama upang matiyak ang uri ng paggasta ng pamahalaan na (lahat) ay gusto. Kung ang epektibong solusyon ng Lindahl sa (7 (Larawan 2.14) ay hindi makakamit, dahil sa imposibilidad na makilala sa bawat isa ang mga taong pinahahalagahan ang kabutihang pampubliko nang mataas at mababa sa kanilang karaniwang nasasakupan, ito ay magiging mas kumikita para sa mga mababa ang pagpapahalaga nito. upang tustusan at tumanggap ng halaga ng Gu sa isang hiwalay na hurisdiksyon. Sa parehong paraan para sa mga taong lubos na pinahahalagahan ang kabutihang ito, mas magiging kapaki-pakinabang para sa kanila na tustusan at tumanggap ng halaga ng Gm sa isang hiwalay na hurisdiksyon kaysa manatili sa isang ( pangkalahatan) hurisdiksyon kung saan hindi isinasaalang-alang ang kanilang mga kagustuhan.

Ang mga hindi direktang gastos na natamo sa panahon ng pag-uulat o panahon ng buwis ay nagbabawas sa kita ng parehong panahon. Ngunit ang mga direktang gastos ay isinasaalang-alang habang ang mga produkto, gawa, at serbisyo ay ibinebenta, sa halaga kung saan sila ay isinasaalang-alang, iyon ay, ang pagkilala sa mga gastos na ito ay maaaring maantala. Ang pagbubukod ay ang pagkakaloob ng mga serbisyo. Ang mga tagapagbigay ng serbisyo ay may karapatang isaalang-alang ang mga direktang gastos sa parehong paraan tulad ng hindi direktang mga gastos. Dahil dito, ang mga direktang gastos sa accounting ng buwis, sa kaibahan sa mga hindi tuwiran, ay bubuo hindi lamang sa halaga ng mga benta, kundi pati na rin sa halaga ng buwis ng trabaho na isinasagawa, pati na rin ang mga hindi nabentang natapos na produkto. Pinipilit nito ang mga organisasyon na gumawa ng mas maingat na diskarte sa isyu ng pagbibigay-katwiran sa pamamahagi ng mga gastos sa direkta at hindi direkta.

2. Ano ang mga direktang gastos?

Ang pamamahagi ng mga gastos sa direkta at hindi direkta, pati na rin ang pamamaraan para sa pagtatalaga sa kanila sa gastos ng produksyon, ay tinutukoy ng kumpanya mismo batay sa mga katangian ng negosyo. Kasabay nito, ang ilang mga prinsipyo ay dapat isaalang-alang: halimbawa, ang Tax Code ay tumutukoy sa isang tinatayang listahan ng mga gastos na itinuturing na direkta, halimbawa, ang halaga ng pagbili ng mga hilaw na materyales o materyales, pagbili ng mga bahagi; sahod at sapilitang kontribusyon sa insurance na naipon dito; ang halaga ng naipon na pamumura sa mga fixed asset. Ang mga inspektor ay nagpapansin na ang Kabanata 25 ng Tax Code ay hindi naglalaman ng mga direktang tuntunin na naglilimita sa mga kumpanya sa pag-uuri ng ilang mga gastos bilang direkta o hindi direkta. Nang matukoy ang listahan ng mga direktang gastos, dapat pagsamahin ng organisasyon ang mga ito sa mga patakaran sa accounting nito.

3. Ano ang mga hindi direktang gastos?

Ang mga hindi direktang gastos ay mga gastos na nauugnay sa produksyon at pagbebenta ng mga produkto, gawa, at serbisyo na may karapatang isama ng mga kumpanya bilang mga gastusin sa panahon kung kailan sila natamo. Ang Ministri ng Pananalapi, sa isang liham na may petsang Pebrero 10, 2016 No. 03-03-06/3/6878, ay naalala na ang mga gastos na iyon na hindi nauuri bilang direkta sa patakaran sa accounting at hindi non-operating ay kinikilala bilang hindi direkta. Kaya, tinukoy ng mga opisyal ang mga uri ng naturang mga gastos. Tandaan natin na dati ay walang kalinawan sa isyung ito. Ngayon, ang mga paglilinaw mula sa mga financier ay nagpapahintulot sa mga accountant na suriin nang tama ang mga naturang gastos, at, nang naaayon, tama na isinasaalang-alang ang parehong direkta at hindi direktang mga gastos para sa mga layunin ng buwis at ang tamang resulta sa pananalapi.

4. Paano mahahati ng mga organisasyon ang mga gastos sa direkta at hindi direkta?

Ito ay mas kumikita para sa anumang kumpanya na isaalang-alang ang maraming mga gastos bilang hindi direkta hangga't maaari. Sa kasong ito, makikilala mo ang kanilang buong halaga na nasa kasalukuyang panahon ng pag-uulat. Gayunpaman, iginigiit ng mga awtoridad sa buwis na ang mga kumpanya ay walang karapatan na arbitraryong uriin ang mga gastos bilang hindi direkta at obligadong bigyang-katwiran kung bakit hindi sila maituturing na direkta.

tala

Direkta ba o hindi direktang gastos ang renta para sa gusali kung saan matatagpuan ang production workshop ng organisasyon? Sinagot ng mga arbitrator ng Korte Suprema ang tanong na ito. Ayon sa kanila, ang mga gastos sa pag-upa para sa mga layunin ng buwis ay itinuturing na mga direktang gastos. Ang posisyong ito ay ipinahayag sa Determinasyon ng Enero 12, 2015 Blg. 305-KG14-7150.

Ayon sa Tax Code, ang bawat kumpanya ay may karapatang independiyenteng magtatag sa patakaran sa accounting nito kung aling mga gastos ang inuri nito bilang direkta at kung saan bilang hindi direkta (talata 5, talata 1, artikulo 318 ng Tax Code ng Russian Federation). Kasabay nito, ang mga negosyo ay halos walang tunay na kalayaan sa pamamahagi ng mga gastos sa pagitan ng direkta at hindi direkta. Ang Ministri ng Pananalapi sa mga liham na may petsang Mayo 19, 2014 Hindi. Binibigyang-diin ng mga awtoridad sa regulasyon na ang listahan ng mga direktang gastos, bagama't independiyenteng tinutukoy ng mga organisasyon, ay hindi maaaring basta-basta. Ang isang kaso ng negosyo ay kinakailangan. Ang pamamaraang ito ay sinusuportahan din ng mga korte sa Resolution of the Presidium ng Supreme Arbitration Court ng Russian Federation na may petsang Nobyembre 2, 2010 No. 8617/10, ang Arbitration Court ng West Siberian District na may petsang Mayo 23, 2016 kung sakaling Hindi. A27-10958/2015, ang Determinasyon ng Supreme Arbitration Court ng Russian Federation na may petsang Mayo 13, 2010 No. VAS- 5306/10 sa kaso No. A71-8082/2009 at iba pa.

5. Ano ang dapat isaalang-alang kapag inaprubahan ang listahan ng mga direktang gastos?

Ito ay pinadali ng isang mahusay na dinisenyo na patakaran sa accounting. Upang bumuo ng isang listahan ng buwis ng mga direktang gastos, maaari mong gamitin ang mga panuntunan sa accounting para sa pagbuo ng gastos. Inirerekomenda ng Ministry of Finance at ng Federal Tax Service na isama sa mga direktang gastos ang lahat ng mga gastos na kasama sa halaga ng mga produkto (gawa, serbisyo) sa accounting. Dapat itong isaalang-alang na, kung ihahambing sa inirekumendang listahan ng mga direktang gastos mula sa Tax Code, ang halaga ng accounting ay binubuo ng mas malaking bilang ng mga gastos. Nangangahulugan ito na sa kasong ito ay isasaalang-alang ng kumpanya ang mas kaunting mga gastos sa panahon ng kanilang paglitaw. Kasabay nito, ang positibong bagay ay walang magiging pagkakaiba sa accounting ayon sa PBU 18/02 sa bahaging ito.

6. Ano ang economic feasibility ng mga gastos?

Ang Ministri ng Pananalapi sa mga liham na may petsang Mayo 26, 2015 Blg. 03-03-06/1/30165, may petsang Enero 28, 2015 Blg. -06/1/3586 ipinaliwanag na ang bisa ng mga gastos para sa mga layunin ng buwis ay dapat na tasahin na isinasaalang-alang ang mga pangyayari na nagsasaad ng mga intensyon ng nagbabayad ng buwis na makakuha ng epekto sa ekonomiya bilang resulta ng negosyo o iba pang aktibidad sa ekonomiya. Ang isang katulad na posisyon ay itinakda sa Mga Pagpapasiya ng Constitutional Court ng Russian Federation ng Hunyo 4, 2007 No. 320-O-P, ng Hunyo 4, 2007 No. 366-O-P, ng Disyembre 16, 2008 No. 1072-O-O.

7. Ano ang magiging kahihinatnan kung walang alokasyon ng mga gastos sa patakaran sa accounting?

Ang kawalan sa patakaran sa accounting ng pagbibigay-katwiran para sa pamamahagi ng mga gastos sa direkta at hindi direkta ay maaaring humantong sa pagtukoy ng mga awtoridad sa buwis sa listahan ng mga gastos sa ibang paraan, muling pagkalkula ng base ng buwis sa kita ng kumpanya, at paniningil ng mga karagdagang buwis, mga parusa, at posibleng multa.

8. Paano makikilala ang mga gastos para sa mga kumpanyang nagbibigay ng mga serbisyo?

Sa pangkalahatan, isinasaalang-alang ng mga kumpanya ang mga direktang gastos habang nagbebenta sila ng mga produkto, gawa, at serbisyo. Mayroong pagbubukod para sa mga kumpanyang nakikibahagi sa pagbibigay ng mga serbisyo. Maaaring isaalang-alang ng mga provider ng mga serbisyo ang mga direktang gastos sa parehong paraan tulad ng hindi direktang mga gastos, sa panahon ng kanilang paglitaw nang walang sanggunian sa petsa ng pagkakaloob ng mga serbisyo, sa kondisyon na ito ay nakasaad sa patakaran sa accounting. Ang nasabing mga kumpanya ay may karapatang ipatungkol ang halaga ng mga direktang gastos na natamo sa panahon ng pag-uulat (buwis) nang buo sa pagbawas ng kita mula sa produksyon at pagbebenta ng panahon ng pag-uulat na ito (buwis) nang walang pamamahagi sa mga balanse ng kasalukuyang trabaho. Sa kabila nito, ang mga kumpanyang nagbibigay ng mga serbisyo ay dapat pa ring hatiin ang lahat ng mga gastos na natamo sa direkta at hindi direkta, dahil ang Tax Code ay partikular na tumatalakay sa espesyal na pamamaraan para sa pagkilala ng mga direktang gastos kapag nagbibigay ng mga serbisyo, at hindi sa ideya na ang lahat ng mga gastos ng naturang mga organisasyon ay maaaring ituring na hindi direkta . Walang mga pagbubukod sa panuntunang ito ng Tax Code ng Russian Federation. Kasabay nito, maaaring hindi gamitin ng mga service provider ang pinasimpleng pamamaraan para sa pagkilala sa mga direktang gastos.

tala

Ang Ministri ng Pananalapi ay hindi itinuturing na isang pagkakamali kung ang isang organisasyon ng produksyon ay nagsasaad sa patakaran sa accounting nito na ang lahat ng mga gastos na nauugnay sa produksyon ng mga kalakal ay direkta (liham na may petsang Enero 11, 2008 No. 03-05-05-01/3).

9. Maaari bang maglaan ng mga direktang gastos ang mga kumpanyang gumaganap ng trabaho sa parehong paraan tulad ng mga organisasyong nagbibigay ng mga serbisyo?

Para sa mga kumpanyang gumaganap ng trabaho, ang pagkakataong ito ay hindi ibinigay. Ang mga organisasyon lamang na nagbibigay ng mga serbisyo ang may karapatang ilapat ang pinasimpleng pamamaraan para sa pagkilala sa mga direktang gastos.

10. Maaari bang isaalang-alang ng isang organisasyon ang lahat ng mga gastos na hindi direkta?

Ang mga organisasyong nakikibahagi sa paggawa ng mga produkto, pagganap ng trabaho o pagbibigay ng mga serbisyo ay may karapatang palawakin ang listahan ng mga gastos na inuri nila bilang direkta, ngunit walang karapatang isaalang-alang ang lahat ng mga gastos na hindi direkta. Ang ganitong mga paglilinaw ay ibinibigay sa mga liham na may petsang Enero 26, 2006 Blg. 03-03-04/1/60, may petsang Enero 20, 2006 Blg. 03-03-04/1/53, may petsang Enero 16, 2006 Blg. 03-03 -04/4 /5 at may petsang Disyembre 28, 2005 Blg. 03-03-04/1/464. Iyon ay, sa patakaran sa accounting ng kumpanya posible na magtatag ng isang listahan ng mga direktang gastos na naiiba sa iminungkahi ng Artikulo 318 ng Tax Code. Sa partikular, maaari nilang isaalang-alang bilang direktang mga gastos na, ayon sa Artikulo 318 ng Tax Code ng Russian Federation, ay hindi direkta. Bukod dito, ang Ministri ng Pananalapi ay hindi itinuturing na isang pagkakamali kung ang isang organisasyon ng produksyon ay nagsasaad sa patakaran sa accounting nito na ang lahat ng mga gastos na nauugnay sa produksyon ng mga kalakal ay direkta (liham na may petsang Enero 11, 2008 No. 03-05-05-01/3 ).

11. Anong uri ng mga gastos ang mga gastos sa mga serbisyo ng subcontracting?

Kontrobersyal ang isyung ito. Ang mga gastos sa pagbabayad para sa trabaho na isinagawa ng mga subcontractor ay hindi kasama sa tinatayang listahan ng mga direktang gastos na tinukoy sa Artikulo 318 ng Tax Code ng Russian Federation. Kaugnay nito, ang mga kumpanya ay may karapatan na uriin ang mga naturang gastos bilang hindi direkta (talata 3 at 4 ng talata 1 ng Artikulo 318 ng Tax Code ng Russian Federation). Kasabay nito, naniniwala ang mga awtoridad sa regulasyon na ang mga gastos ng mga serbisyo ng subcontracting ay nauugnay sa proseso ng produksyon at inuuri ang mga ito bilang direkta. Ipinaliwanag ito sa mga liham ng Federal Tax Service ng Russia na may petsang Disyembre 28, 2010 No. ШС-37-3/18723@, Federal Tax Service ng Russia para sa Moscow na may petsang Setyembre 3, 2012 No. 16-15/082396@, may petsang Enero 26, 2011 Blg. 16-15 /006871 at may petsang Enero 24, 2011 Blg. 16-03/005790@. Ang ilang mga korte ay kumuha ng ibang posisyon at pinapayagan ang mga gastos sa pagbabayad para sa mga serbisyo ng mga subcontractor na isaalang-alang bilang hindi direktang mga gastos (Mga Resolusyon ng Federal Antimonopoly Service ng Volga District na may petsang Enero 21, 2014 No. A65-6968/2013, Moscow Distrito na may petsang Setyembre 24, 2013 Blg. A40-99174/12- 99-375 at may petsang Oktubre 26, 2012 Blg. A40-135476/11-99-580).

Mga gastos sa organisasyon ng konstruksiyon. Ang organisasyon ay isang maliit na entidad ng negosyo. Pagbabahagi ng gastos.

Tanong: Kailangan bang paghiwalayin ng isang organisasyong pangkonstruksyon na isang maliit na negosyo ang mga gastos sa direkta at hindi direkta?

Sagot: Oo, ito ay kinakailangan kung ilalapat mo ang pangkalahatang sistema ng pagbubuwis. Ang lahat ng mga organisasyon ay dapat na ipamahagi ang mga gastos sa direkta at hindi direkta sa OSNO, anuman ang laki.

Katuwiran

Paano ipamahagi ang direkta at hindi direktang mga gastos sa accounting ng buwis

Sa accounting ng buwis, ang mga gastos sa produksyon at pagbebenta ay nahahati sa dalawang grupo:

tuwid (basic);

hindi direkta (mga invoice).

Anong mga gastos ang dapat isaalang-alang bilang bahagi ng mga direktang gastos sa paggawa ng mga kalakal, gawa, at serbisyo?

May karapatan kang tukuyin ang iyong sarili kung aling mga gastos sa paggawa ng mga kalakal, gawa o serbisyo ang inuri bilang direkta at kung alin ang hindi direkta. Ang listahan ng mga gastos ay inaprubahan ng pinuno ng organisasyon at naitala sa patakaran sa accounting.

Kapag pumipili, gabayan ng mga sumusunod na prinsipyo. Bilang bahagi ng mga direktang gastos, ipakita ang mga gastos na direktang nauugnay sa produksyon o benta. Sa kasong ito, maaari kang tumuon sa mga partikular na industriya at magpatuloy mula sa mga partikular na tampok ng proseso ng produksyon sa mismong organisasyon.

Karaniwan, ang mga direktang gastos sa produksyon ay kinabibilangan ng:

mga gastos sa materyal. Sa partikular, ang mga gastos sa pagbili ng mga hilaw na materyales at materyales na direktang gagamitin sa produksyon, pati na rin ang mga bahagi na sumasailalim sa pag-install, at mga semi-tapos na mga produkto na nangangailangan ng karagdagang pagproseso;

mga gastos para sa suweldo ng mga empleyado na nakikibahagi sa mga aktibidad sa produksyon at mga kontribusyon sa social insurance na naipon mula sa mga halagang ito. Ang parehong naaangkop sa mga kontribusyon para sa insurance laban sa mga aksidente at sakit sa trabaho;

pagbaba ng halaga ng mga fixed asset na ginagamit sa paggawa ng mga produkto, gawa o serbisyo.

Ito ay sumusunod mula sa talata 1 ng Artikulo 318 ng Tax Code ng Russian Federation.

Ang natitirang mga gastos na hindi direktang nauugnay sa produksyon o, ayon sa mga teknikal na regulasyon, ay hindi kasama dito, ay inuri bilang hindi direkta. Bilang karagdagan sa mga di-operating na gastos, ang mga ito ay isinasaalang-alang nang hiwalay.

Kasabay nito, kilalanin bilang hindi direkta lamang ang mga gastos na hindi maiuri bilang direkta para sa mga layuning dahilan. Halimbawa, ang mga gastos ng mga hilaw na materyales at mga supply, na kasama sa halaga ng isang yunit ng produksyon, ay maaari lamang mauri bilang direktang. Ang pamamaraang ito ay ibinibigay ng Tax Code ng Russian Federation. Ang mga katulad na paglilinaw ay nasa mga liham ng Ministry of Finance ng Russia na may petsang Pebrero 7, 2011 No. 03-03-06/1/79 at ang Federal Tax Service ng Russia na may petsang Pebrero 24, 2011 No. KE-4-3/2952. Ang bisa ng posisyon na ito ay nakumpirma

Mayroong ilang mga pagpipilian para sa pag-uuri ng mga gastos, at lahat ng mga ito ay kapaki-pakinabang sa isang antas o iba pa. Gayunpaman, ang tatlong pangunahing grupo ng pag-uuri ay maaaring makilala, kung wala ito ay ganap na imposibleng gawin nang wala.

1. Fixed at variable na mga gastos

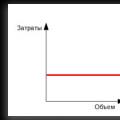

Ang mga nakapirming gastos ay hindi nagbabago depende sa kung gaano kaaktibo ang iyong kumpanya, habang ang mga variable na gastos ay direktang nakadepende sa dami ng produksyon, pagbibigay ng mga serbisyo o turnover.

Halimbawa: Ang pag-upa ng workshop o opisina ay itinuturing na isang nakapirming gastos, dahil ang mga gastos ay hindi magbabago kahit na ang iyong mga nasasakupan ay hindi gumana. Ang mga variable na gastos ay, sabihin, ang halaga ng mga hilaw na materyales at ang halaga ng pagdadala ng mga natapos na produkto.

Sa kasong ito, ang halaga ng lahat ng mga variable na gastos ay direktang nakasalalay sa antas ng aktibidad ng negosyo ng iyong kumpanya, at ang mga variable na gastos sa bawat yunit ng produkto ay nananatiling hindi nagbabago:

Sa mga nakapirming gastos, ang sitwasyon ay kabaligtaran: sa kabuuan ay hindi sila nagbabago, at ang mga gastos sa bawat yunit ng produksyon ay unti-unting bumababa habang tumataas ang aktibidad:

Nang hindi hinahati ang mga gastos sa naayos at variable, hindi mo mahuhulaan ang mga resulta ng mga pagbabago sa produksyon o mga benta, o makakuha ng isang tunay na ideya kung anong antas ng mga gastos ang maaaring ituring na normal. Alinsunod dito, sa kasong ito ay maaaring walang tanong tungkol sa ganap na pagpaplano sa pananalapi.

2. Direkta at hindi direktang mga gastos

Ang mga direktang gastos ay direktang nauugnay sa bawat yunit ng produksyon, habang ang mga hindi direktang gastos ay ipinamamahagi sa isang tiyak na dami.

Halimbawa: kung upang makabuo ng isang yunit ng produkto kailangan mo ng isang hanay ng mga bahagi na nagkakahalaga ng 1000 rubles - ito ay mga direktang gastos, nagbabago sila sa proporsyon sa dami ng mga produkto. Sa kasong ito, ang mga serbisyo ng taga-disenyo o mga singil sa kuryente ay mauuri bilang hindi direktang mga gastos - kasama ang mga ito sa halaga ng produksyon, ngunit hindi posibleng sabihin nang eksakto kung magkano para sa bawat yunit.

Ang batas ay nagpapahintulot sa mga organisasyon na gumawa ng mga pagbabago sa kanilang mga patakaran sa accounting na hindi nauugnay sa mga pagbabago sa batas lamang mula sa simula ng panahon ng buwis (Artikulo 313 ng Tax Code ng Russian Federation). At dahil ang panahon ng buwis para sa buwis sa kita ay isang taon, lumalabas na ang mga panuntunan sa accounting ay maaari lamang baguhin isang beses sa isang taon. Ito ay malinaw na sa teknikal na ito ay mas lohikal na isagawa ang mga naturang pagbabago sa Disyembre. Iyon ay, ngayon ang oras upang pag-aralan ang mga pamamaraan ng accounting na ginamit, ang kanilang pagiging epektibo at pagsunod sa kasalukuyang sitwasyon ng negosyo. At, kung kinakailangan, baguhin ang patakaran sa accounting.

Panimulang impormasyon

Ang isa sa mga kondisyon na hinihiling ng mambabatas na maisama sa patakaran sa accounting para sa mga layunin ng buwis sa kita ay ang pamamaraan para sa pag-uuri ng mga gastos bilang direkta at hindi direkta (Artikulo 318 ng Tax Code ng Russian Federation). At hindi na kailangang pormal na tratuhin ang pangangailangang ito. Ang wastong pagsasama-sama ng pamamaraang ito ay mahalaga dahil ito ay direktang nakakaapekto sa halaga ng buwis na binabayaran. Pagkatapos ng lahat, ang mga hindi direktang gastos ay maaaring isaalang-alang nang buo sa panahon ng kanilang pagpapatupad. Ang mga direktang pagbabayad ay kinikilala bilang mga produkto, gawa, at serbisyo ay ibinebenta, sa halaga kung saan sila ay isinasaalang-alang. Malinaw na ang mga opisyal ng buwis ay malapit na sinusubaybayan ang pamamahagi na ito upang maiwasan ang isang di-makatwirang pagbawas sa halaga ng buwis na inilipat sa badyet (sa pamamagitan ng labis na pagtatantya ng mga hindi direktang gastos). Samakatuwid, dapat na malinaw na maunawaan ng nagbabayad ng buwis kung aling mga gastos (at, pinaka-mahalaga, bakit) inuri niya bilang hindi direkta at kung alin bilang direkta. Malinaw mong masasabi ang iyong posisyon sa isyung ito sa iyong patakaran sa accounting.

Sino ang naghahati sa mga gastos?

Una, magpasya tayo kung sino ang dapat mag-isip tungkol sa paglalaan ng mga gastos. Dito maaari nating agad na makilala ang dalawang kategorya ng mga nagbabayad ng buwis kung kanino ang seksyong ito sa patakaran sa accounting ay hindi nauugnay.

Una, ang mga patakaran para sa paglalaan ng mga gastos sa direkta at hindi direkta ay maaari lamang gamitin ng mga organisasyong iyon na nagpapatakbo sa accrual na batayan. Para sa mga nagbabayad ng buwis na tumutukoy sa kita at mga gastos sa batayan ng pera, ang mga gastos ay hindi nahahati sa direkta at hindi direkta, kaya ang kaukulang seksyon sa patakaran sa accounting ay hindi kailangan.

Pangalawa, ang naturang dibisyon ay hindi nauugnay para sa mga organisasyong nagbibigay ng mga serbisyo. May karapatan silang isaalang-alang ang lahat ng mga gastos sa panahon ng kanilang pagkamit (sugnay 2 ng Artikulo 318 ng Kodigo sa Buwis ng Russian Federation, sulat ng Ministri ng Pananalapi ng Russia na may petsang Hunyo 15, 2011 No. 03-03- 06/1/348). Ibig sabihin, ang mga nagbabayad ng buwis, sa katunayan, ay walang maibahagi - sa katunayan, ang lahat ng kanilang mga gastos ay hindi direkta.

Ang lahat ng iba pang mga nagbabayad ng buwis ay dapat na ipamahagi ang mga gastos sa direkta at hindi direkta, ayusin ang pamamaraan para sa naturang pamamahagi sa patakaran sa accounting para sa mga layunin ng buwis sa kita. Paano ito gawin?

Ang Tax Code ng Russian Federation ay hindi mga panuntunan, ngunit mga alituntunin

Gayunpaman, ang gayong "mga paglilipat" ay hindi maaaring gawin nang basta-basta. Ang pag-uuri ng mga gastos bilang direkta o hindi direkta ay dapat na makatwiran. Ang pangangailangang ito ay ginawa ng parehong mga awtoridad sa buwis (liham ng Federal Tax Service ng Russia na may petsang 02.24.11 No. KE-4-3/2952@; tingnan ang “”), at ang mga korte (tingnan ang pagpapasiya ng Korte Suprema sa Arbitrasyon ng Russian Federation na may petsang 06.22.12 No. VAS-7511/12).

Paano bigyang-katwiran ang mga hindi direktang gastos

Ang liham ng Federal Tax Service ng Russia na binanggit sa itaas ay nagsasabi: kahit na ang Tax Code ng Russian Federation ay hindi nililimitahan ang organisasyon sa pag-uuri ng ilang mga gastos bilang direkta o hindi direkta, mula sa mga probisyon ng Art. , at ang Tax Code ng Russian Federation ay sumusunod na ang pagpili na ito ay dapat na makatwiran. Ang katwiran ay dapat na ang mga hindi direktang gastos ay hindi maaaring ang mga nauugnay sa produksyon ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo).

Sa madaling salita, ang mekanismo ng pamamahagi ng gastos ay dapat maglaman ng mga matipid na tagapagpahiwatig na tinutukoy ng proseso ng teknolohiya. Posibleng pag-uri-uriin ang mga indibidwal na gastos na nauugnay sa paggawa ng mga kalakal (gawa, serbisyo) bilang hindi direkta lamang kung walang tunay na posibilidad na pag-uri-uriin ang mga ito bilang direktang gastos gamit ang matipid na mga tagapagpahiwatig.

Ang mga kinatawan ng hudikatura ay sumasalamin sa mga awtoridad sa buwis: sa pamamagitan ng pagbibigay sa nagbabayad ng buwis ng pagkakataon na independiyenteng matukoy ang mga patakaran sa accounting, kabilang ang pagbuo ng komposisyon ng mga direktang gastos, ang Kabanata 25 ng Tax Code ng Russian Federation ay hindi isinasaalang-alang ang prosesong ito bilang depende lamang sa kagustuhan ng organisasyon. Sa kabaligtaran, Art. 318 at art. 319 ng Tax Code ng Russian Federation ay inuri bilang mga direktang gastos lamang ang mga gastos na direktang nauugnay sa paggawa ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo). Samakatuwid, kung imposibleng maiugnay ang mga direktang gastos sa isang tiyak na proseso ng produksyon para sa paggawa ng isang naibigay na uri ng produkto (trabaho, serbisyo), kung gayon sa patakaran sa accounting kinakailangan upang matukoy ang mekanismo para sa kanilang pamamahagi gamit ang mga tagapagpahiwatig na magagawa sa ekonomiya ( tingnan ang kahulugan ng Supreme Arbitration Court ng Russian Federation na may petsang Hunyo 22, 2012 No. VAS-7511/12 ).

Kamangha-manghang pagkakaisa! Ngunit, sa kasamaang-palad, walang mga detalye. Samakatuwid, tingnan natin ang mga partikular na halimbawa ng kung ano ang dapat na hitsura ng paggamit ng naturang "mga tagapagpahiwatig na makatwiran sa ekonomiya" sa isang patakaran sa accounting.

Depreciation sa movable fixed assets

Anumang organisasyon ay may mga fixed asset na hindi ginagamit para sa produksyon. Pinag-uusapan natin ang tungkol sa kagamitan sa opisina, kompyuter, muwebles, at transportasyon na inilaan para sa mga tauhan ng pamamahala.

Alinsunod dito, ang depreciation sa naturang fixed asset ay maaaring marapat na kilalanin bilang isang hindi direktang gastos, na nagpapahiwatig nito sa patakaran sa accounting ng kumpanya.

Depreciation sa real estate

Ang sitwasyon sa mga lugar ay medyo mas kumplikado. Pagkatapos ng lahat, kadalasan ang parehong mga pasilidad sa produksyon at hindi produksyon ay matatagpuan sa parehong gusali. Hindi pinapayagan ng Tax Code ang paghahati ng depreciation ng isang bagay. Nangangahulugan ito na ang kumpanya ay kailangang malinaw na magpasya kung ang mga naturang gastos ay naiuri bilang direkta o hindi direkta.

Magagawa ito sa pamamagitan ng economic analysis. Kinakailangang tingnan kung gaano (bilang isang porsyento) ng lugar ang inookupahan ng mga pasilidad ng produksyon, at kung magkano ang mga pasilidad na hindi pang-produksyon. Kung lumalabas na ang puwang ng produksyon ay malinaw na tumatagal ng mas mababa sa kalahati, kung gayon ang halaga ng pamumura para sa buong lugar ay maaaring ituring na hindi direktang mga gastos (tingnan ang desisyon ng Supreme Arbitration Court ng Russian Federation na may petsang 08.16.12 No. VAS- 9792/12, kung saan kinilala ng mga hukom ang pagsasama ng pamumura para sa gusali sa mga hindi direktang gastos bilang legal , kung saan ang mga kagamitan sa produksyon ay sumasakop ng hindi hihigit sa 30-50% ng lugar ng lugar).

Kasabay nito, inirerekumenda namin na sa patakaran sa accounting hindi lamang ang katotohanan na ang mga gastos na ito ay inuri bilang hindi direkta, kundi pati na rin ang mga pangunahing punto ng mga kalkulasyon. Magagawa ito, halimbawa, sa isang annex sa patakaran sa accounting. Sa kaganapan ng isang hindi pagkakaunawaan, ang accountant ay hindi na kailangang muling ihanda ang ebidensya - ito ay palaging nasa kamay.

suweldo

Tulad ng nabanggit na, sa anumang organisasyon mayroong mga tauhan na hindi direktang kasangkot sa paggawa ng mga produkto. Kasabay nito, ang Tax Code ng Russian Federation ay naglilista ng mga gastos sa paggawa at ang halaga ng mga premium ng insurance para sa sapilitang insurance bilang mga direktang gastos. Ngunit may kaugnayan sa mga tauhan ng pamamahala, ang nagbabayad ng buwis ay may karapatang kilalanin ang mga naturang gastos bilang hindi direkta (tingnan ang sulat ng Ministri ng Pananalapi ng Russia na may petsang Setyembre 20, 2011 No. 03-03-06/1/578). Sa partikular, ang mga hindi direktang gastos ay maaaring kabilang ang halaga ng bayad para sa tagapamahala, mga empleyado ng departamento ng accounting, mga serbisyo sa pananalapi at tauhan. Kaya, ang halaga ng pagbabayad ng mga non-production personnel, kabilang ang halaga ng insurance premium, ay maaaring isaalang-alang bilang mga gastos sa isang pagkakataon. Ang tanging kundisyon para dito ay ang pagsasama ng kaukulang sugnay (sa pag-uuri ng mga gastos na ito bilang hindi direkta) sa patakaran sa accounting ng organisasyon.

Mga pagbabayad sa pag-upa

Kung ang mga pagbabayad sa pag-upa ay inuri bilang direkta o hindi direktang mga gastos nang direkta ay depende sa kung ano ang eksaktong nirerentahan at kung paano ginagamit ng kumpanya ang naupahang item. Malinaw na ang mga pagbabayad sa pag-upa para sa mga makina o computer na ginagamit sa paggawa ng mga produkto ay hindi maaaring uriin bilang iba sa mga direktang gastos. Ngunit ang bayad sa pag-upa ng opisina ay maaari nang isaalang-alang mula sa punto ng view ng bahagi na ang "bahagi ng produksyon" ay sumasakop sa opisinang ito (tingnan ang resolusyon ng Moscow District AS ng Setyembre 30, 2014 No. F05-10544/14). At dahil ang mga ratios na ito ay maaaring magbago taon-taon, ito ay isa pang dahilan upang i-audit ang mga patakaran sa accounting at dalhin ang mga ito sa linya sa katotohanan, upang hindi magbayad nang labis sa mga buwis at maiwasan ang mga salungatan sa mga inspektor.

Ang problema ng pamamahagi ng mga nakapirming gastos sa produksyon

Ang problema ng pamamahagi ng mga nakapirming gastos sa produksyon Ang mga titik na "e" at "e" at ang mga tunog na kanilang kinakatawan

Ang mga titik na "e" at "e" at ang mga tunog na kanilang kinakatawan Puno ng pera - Crassula

Puno ng pera - Crassula