Hvordan fylle ut kudir for inntektsbeskatning på riktig måte. Hvordan fylle ut kudir for en gründer på inntekt minus utgifter. Betalinger med elektroniske penger

Seksjon 4 i boken om regnskap for inntekter og utgifter fylles ut av de organisasjonene og gründerne som betaler det forenklede skattesystemet på inntekt. Denne delen gjenspeiler størrelsen på skattefradraget som det forenklede skattesystemet reduseres med. Her finner du et eksempel på utfylling av (post) seksjon 4 i Inntekts- og utgiftsregnskapsboken.

Merk følgende! Følgende vil hjelpe deg å fylle ut seksjon 4 KUDiR riktig:

La oss minne om at enkeltskatten, forenklet, kan reduseres med bidrag til obligatorisk trygd, frivillig personforsikring av ansatte og enkelte andre utgifter. Faktum er at organisasjoner som beskattes under det forenklede skattesystemet har rett til å redusere beløpet for det forenklede skattesystemet eller forskudd for det ved skattefradrag. Dette fradraget inkluderer:

- forsikringsbidrag for obligatorisk sosial forsikring påløpt i samsvar med den russiske føderasjonens skattekode;

- bidrag til frivillig personforsikring av ansatte ved sykdom

- beløpet for midlertidig uføretrygd utbetalt fra organisasjonens midler. Men bare i den grad det ikke er dekket av forsikringsutbetalinger, og under frivillige forsikringskontrakter (hvis noen ble inngått av organisasjonen).

Fyll ut KUDiR i BukhSoft-programmet. Programmet vil generere en fil med dokumentet og sjekke det. Alt du trenger å gjøre er å laste ned og skrive ut boken

Få en konsultasjon ⟶

Seksjon IV er ment for beregning av skattefradrag i inntekts- og utgiftsboken. Reglene for utfylling av denne paragrafen er fastsatt i prosedyrens pkt. V, godkjent ved pålegg fra Finansdepartementet av 22. oktober 2012 nr. 135n.

Beregn fradraget i seksjon IV i Regnskapsboken. Men lovgivere ga egentlig ikke forklaringer på hvordan den skulle fylles ut. Regnskapsførere finner ut av det selv. Våre tips vil hjelpe deg. Her finner du eksempel på utfylling av post 4 i inntekts- og utgiftsboken.

Bok over inntekter og utgifter: eksempel på utfylling av seksjon 4

Du registrerer i seksjon IV alle utstedte ytelser og betalte forsikringspremier. Summen under kolonne 10 kan overstige 50 prosent fradragsgrensen. Hvordan kan du forklare skattemyndighetene hvorfor du ikke reduserte skatten på alle bidrag og ytelser registrert i avsnitt IV? Hvor skal man føre det ubrukte fradraget for ikke å miste dette beløpet og inkludere det i skatteberegningen for neste periode?

I Regnskapsbokens seksjon IV er det ingen egen kolonne for bidrag og ytelser som ikke er inkludert i fradraget. Spesifiser derfor disse beløpene i et annet dokument. For eksempel i en regnskapsoppgave. Utarbeid slik attest ved utgangen av hvert kvartal hvor det er ubrukt fradrag. Den kan overføres til neste rapporteringsperiode.

Det er praktisk å jobbe med dokumenter i . Det passer for organisasjoner og individuelle gründere. Programmet vil automatisk generere og skrive ut alle nødvendige primærdata. Det inkluderer også opplasting av transaksjoner til 1C, automatisk generering av rapportering og mye mer.

Ett forbehold. Bidrag og ytelser som overstiger grensen og ikke inngår i fradraget, har du rett til å ta med i skatteberegningen kun i inneværende kalenderår. Ubrukte fradrag kan ikke overføres til neste år. Tross alt er skattereduksjon kun tillatt på bidrag og fordeler betalt i gjeldende skatteperiode (klausul 3.1 i artikkel 346.21 og klausul 1 i artikkel 346.19 i den russiske føderasjonens skattekode). Her er et eksempel på utfylling av inntekts- og utgiftsboken.

Eksempel

Cosmos LLC bruker det forenklede skattesystemet på inntektsobjektet. I september 2016 utbetalte regnskapsfører arbeidstakerytelsene for 5 dagers sykdom. Det påløpte beløpet er 2500 rubler, inkludert på bekostning av Cosmos LLC - 1500 rubler. Den ansatte mottok et godtgjørelse minus personlig inntektsskatt på 2 175 rubler. (2500 rub. - 2500 rub. X 13%). Vi vil vise hvordan regnskapsføreren vil reflektere de utbetalte ytelsene i seksjon IV i Regnskapsboken.I kolonne 3 vil regnskapsfører angi måneden han opptjente ytelsen for. Og i kolonne 8 er fordelsbeløpet på bekostning av selskapet, uten fradrag for personlig inntektsskatt (se fragment av avsnitt IV nedenfor).

Eksempel på utfylling av KUDiR

Seksjon 4 KUDiR: fordeler fra egne midler

Du betaler sykepenger til ansatte fra to kilder: Trygdekassen og bedriftens egne midler. Det er uklart hvor mye av de utbetalte ytelsene som kan registreres i seksjon IV i kontoboken. Og er det nødvendig å redusere ytelsene med beløpet for tilbakeholdt personskatt?

I kolonne 8 i seksjon IV i regnskapsboken, skriv ned kun fordeler utstedt på bekostning av selskapet ditt (del 2, klausul 3.1, artikkel 346.21 i den russiske føderasjonens skattekode). Det vil si beløp som skal betales for de tre første dagene av sykdom eller skade til den ansatte selv (klausul 1, del 2, artikkel 3 i føderal lov nr. 255-FZ av 29. desember 2016). Ta samtidig med i fradraget under det forenklede skattesystemet alle påløpte fordeler, inkludert personlig inntektsskatt (brev fra Russlands finansdepartementet datert 11. april 2013 nr. 03-11-06/2/12039). Men den delen av ytelsen som opptjenes på bekostning av trygdekassen trenger ikke å føres i kolonne 8.

Seksjon 4 KUDIR: beløp etter hvert som de betales

Arbeidsgivere har rett til å redusere skatt under det forenklede skattesystemet med ikke mer enn 50% (klausul 3.1 i artikkel 346.21 i den russiske føderasjonens skattekode). Du vil derfor ikke inkludere alle bidrag og ytelser i fradraget, men innenfor denne grensen. Og du må finne ut om du skal registrere overskytende beløp i seksjon IV.

Gjør det som er mest praktisk for deg. Du kan registrere alle bidrag og ytelser i seksjon IV. Eller bare de du tar med i fradraget. Dette problemet er ikke løst i prosedyren for utfylling av regnskapsboken (vedlegg nr. 2 til ordre fra finansdepartementet i Russland datert 22. oktober 2012 nr. 135n). Gjør derfor etter eget skjønn. Skriv ned den valgte metoden i ditt interne dokument. For eksempel i skatteregnskapsprinsipper. Ved kontroll kan skattemyndighetene spørre på hvilket grunnlag du fyller ut del IV. Det ville vært bedre om svaret på dette spørsmålet er enkelt.

Hvis du velger å registrere alle bidrag og ytelser, fyll ut del IV etter hvert som beløpene betales. Og med det andre alternativet fyller du ut del IV først etter at rapporteringsperioden er avsluttet. Og du vet beløpet som tilsvarer 50% av skatten. Bare innenfor dens grenser genererer du et fradrag.

Eksempel på utfylling av KUDiR

Et eksempel vil vise deg hvordan du fyller ut en bok over inntekter og utgifter når du bruker et forenklet skattesystem.

Eksempel

Almaz LLC bruker det forenklede skattesystemet med objektet "inntekt". Skattesatsen er 6 %. Den skattepliktige inntekten til organisasjonen i 9 måneder av 2016 utgjorde RUB 5.240.000. Seksjon IV i regnskapsboken for 9 måneder av 2016 gjenspeiler bidrag og fordeler tilsvarende 184 000 rubler. For første kvartal utgjorde forskuddsbetalingen under det forenklede skattesystemet 48 000 rubler. Ved slutten av de seks månedene er beløpet som skal betales i tillegg 52 000 RUB. Vi vil vise hvordan regnskapsføreren til Almaz LLC vil bestemme beløpet som skal betales for 9 måneder av 2016.Først vil regnskapsføreren til Almaz LLC beregne beløpet på forskuddsbetalingen i 9 måneder. Det er lik 314 400 rubler. (RUB 5 240 000 × 6 %). Deretter vil han beregne det maksimale beløpet som skatten kan reduseres med. 50% av den påløpte skatten vil være 157 200 rubler. (RUB 314 400 × 50 %). Dette er mindre enn beløpet for bidrag og fordeler reflektert i seksjon IV i kontoboken. Dette betyr at Almaz LLC har rett til å redusere skatten med bare 157 200 rubler. Og selskapet må overføre beløpet minus innbetalinger for første kvartal og halvår senest 25. oktober 2016. Forskuddsbetalingen for tilleggsbetalingen for 9 måneder av 2016 er lik 57 200 rubler. (314 400 RUB - 157 200 RUB - 48 000 RUB - 52 000 RUB).

Hvem driver KUDIR?

| Skatteregime | Entreprenører | Organisasjoner |

|---|---|---|

| Lede / Ikke lede | ||

| forenklet skattesystem | ||

| GRUNNLEGGENDE | De gjør det alltid og beregner skatten på grunnlag av den | |

| PSN (Patent) | Det gjør de, men ikke for å beregne skatter. Målet er å vite at inntektsbeløpet ikke overstiger 60 millioner. | Dette skatteregimet kan ikke anvendes |

| UTII | De leder ikke, fordi skatten er ikke avhengig av inntekt. Likevel, noen ganger krever de det fra skattekontoret (ved lov bør de ikke), spesielt hvis det brukes separat regnskap for forskjellige regimer. Da kan du beholde den i en forenklet form. | |

| Samlet landbruksskatt | De gjør det alltid og beregner skatten på grunnlag av den. | De leder ikke, fordi gjøre regnskap. |

Hvordan lede? For hånd eller elektronisk på en datamaskin?

Du kan holde en bok enten for hånd på papir eller elektronisk. Dessuten kan du endre rekkefølgen på å føre en bok selv midt på året.

For hvert nytt år må du starte en ny bok.

Hva skal reflekteres?

| Operasjon | Reflektere? |

|---|---|

| Reflekter/Ikke reflekter | |

| Skattepliktig inntekt | Reflekter alltid |

| Forsikringspremier for enkeltentreprenører | |

| Forsikringspremier for ansatte | Reflektere om de reduserer skattebeløpet. Det gjenspeiles ikke på PSN. |

| Fylle opp din egen brukskonto | De reflekterer ikke. Fordi Dette er ikke inntekt og påvirker ikke skatten. |

| Utgifter | . . |

| Overfør penger til kontoen din | |

| Lønnsutstedelse | Reflektert over det forenklede skattesystemet "Inntekter-Utgifter" og OSNO. De reflekterer ikke over PSN og det forenklede skattesystemet "Inntekt". |

| Rentefritt lån fra gründer | |

| Utbetaling av utbytte | De reflekterer ikke. Fordi Dette er ikke inntekt eller kostnad og påvirker ikke skatt. |

| Betaling av skatt forenklet skattesystem | De reflekterer ikke. Fordi Dette er ikke en utgift og påvirker ikke skatten. |

| Betaling av personlig inntektsskatt (OSNO) | De reflekterer ikke. Fordi Dette er ikke en utgift og påvirker ikke skatten. |

| Betaling av personlig inntektsskatt (for ansatte) | De reflekterer ikke. Fordi denne skatten tilhører ikke organisasjonen i det hele tatt. Organisasjonen fungerer som agent. |

| Oppkjøp av KKM | Kan tas i betraktning og reflekteres i utgifter. |

| Produkt kjøpt inkl. mva | Merverdiavgift tas i betraktning og reflekteres i utgifter i forhold til varekostnaden. |

| Straffer og bøter | De reflekterer ikke. Fordi Dette er ikke en utgift og påvirker ikke skatten. |

| Tilbakebetaling av for mye betalt beløp | Gjenspeiles i inntekt med et minustegn i begynnelsen. |

Gjenspeil alle indikatorer i KUDIR avrundet i rubler, uten kopek.

Hvordan sende inn?

Er det nødvendig å sende inn KUDiR til Federal Tax Service?

Boken sendes bare til Federal Tax Service hvis Federal Tax Service selv ber om det. Boken skal uansett være innbundet og nummerert.

Fram til 2013 kunne KUDIR innleveres og sertifiseres frivillig. De gjør ikke dette nå.

Hvordan flashe en bok?

Boken må snøres, sidene nummereres og på baksiden av siste side skal et klistremerke (av vilkårlig størrelse, ca. 3*4 cm) limes - "så mange ark snøret og nummerert" og din signatur.

Bøter

Når du sjekker, hvis boken ikke er der, en bot på 10 000 til 30 000 rubler (artikkel 120 i skatteloven siden 2015) for individuelle gründere og organisasjoner. Det kan også være en bot på 200 rubler for tjenestemannen (leder eller individuell gründer). Dette vil også være en grunn for ytterligere verifisering.

Holdbarhet

Fordi Boken er nødvendig for å utarbeide og underbygge erklæringen, så den bør oppbevares i 4 år. Skattepliktige kan fremføre underskudd fra tidligere år eller sende inn en justering for en hvilken som helst periode, så det er tilrådelig å beholde det i 11 år.

forenklet skattesystem

Skjema

Fra 1. januar 2018, en ny KUDiR (ordre fra Russlands finansdepartementet datert 7. desember 2016 nr. 227n.). Muligheten til å reflektere handelsgebyret er lagt til den.

Hvis det ikke er nok ark eller linjer i boken, fylles en annen bok.

Null KUDiR

Hvordan fylle?

Selv med et null forenklet skattesystem, må en individuell gründer (eller organisasjon) ha en null hovedbok for regnskapsmessige inntekter og utgifter: Null CD&R - prøve (for rapportering 2018-2019).

En nullerklæring av det forenklede skattesystemet og KUDIR kan genereres gratis og sendes via Internett fra (Du trenger Tariff Zero).

Eksempel på utfylling av det forenklede skattesystemet for inntekt (6 %)

Avsnitt II og III under det forenklede skattesystemet «inntekt» er alltid blanke.

Hvordan fylle?

Kvitteringer på konto, skriv datoen for mottak av inntekt og nummeret på betalingsordren (p/n) fra banken. Banken gir deg en betalingsordre etter at kvitteringer er mottatt på kontoen. Eksempel: 25.01.2018 p/p nr. 503

Kvittering, skriv dato for mottak av inntekt og Z-rapportnummer. Eksempel:

Straffer og bøter, i KUDIR eller i det forenklede skattesystemet vises ikke erklæringen noe sted.

Komme tilbake: du solgte noe (leverte en tjeneste), du fikk mer betalt og så returnerte du det for mye betalte beløpet til kjøperen. Deretter må du angi det opprinnelige beløpet i sin helhet, og deretter redusere "Inntekt"-kolonnen, dvs. reflekter (fra og med returdatoen) i inntektskolonnen avkastningsbeløpet med minus.

Refusjon av for mye betalt beløp: tjenester for desember 2018 under kontrakt PR-1356-10/18

Når det er forenklet, brukes kontantmetoden for inntektsregnskap, der inntekten føres inn på datoen for mottak av penger, og ikke datoen for inngåelse av kontrakten.

Mottatt inntekt: Betaling for tjenester for desember 2018 under kontrakt PR-1356-10/18 eller Kvittering i kassen: inntekter fra kasseapparater for 29.04.2018 Z-rapport nr. 00000001. Innholdet i inntektstransaksjonen er ikke så viktig for skattemyndighetene, på grunn av feil og unøyaktigheter vil din skattepliktige inntekt absolutt ikke reduseres.

Påfyll av en individuell entreprenørs egen konto vises ikke i boken. For organisasjoner: et rentefritt lån og en økning i den autoriserte kapitalen regnes heller ikke som inntekt og vises ikke i hovedboken.

Hvis BSO brukes?

Siden 2013 har en ny del IV blitt fylt ut, "Utgifter fastsatt i paragraf 3.1 i artikkel 346.21 i den russiske føderasjonens skattekode, som reduserer beløpet for betalt skatt (forskuddsskattebetalinger). Den fylles ut bare for det forenklede skattesystemet Inntekt. Vær oppmerksom på at ikke alle forsikringsavgifter er angitt i denne paragrafen, men kun de som reduserer den forenklede skatten. I tabell 4, i kolonne 3 "Perioden som innbetaling av forsikringspremie ble foretatt for, utbetaling av midlertidig uføretrygd gitt i kolonne 4 - 9" indikerer "2013" eller "januar 2013".

Refleksjon av pensjonskasseinnskudd

Seksjon IV fylles ut kun av de som har inntekt på det forenklede skattesystemet.

Gjenspeiles i IV. Utgifter fastsatt i punkt 3.1 i artikkel 346.21 i skatteloven. De gjenspeiles bare hvis de reduserer skatten. De. Hvis skatten er 0 rubler, trenger du ikke oppgi noe der. Hvis skatten er 500 rubler, kan du ikke angi mer enn 500 rubler. Gebyrer må betales. Reduksjonen av det forenklede skattesystemet er frivillig. Hvis du av en eller annen grunn ikke vil (for eksempel, du skrev ikke inn 10 rubler der, du vil ikke rette det) eller du ikke kan redusere det forenklede skattesystemet, trenger du ikke fyll ut denne delen.

Refleksjon av handelsavgift

1. januar 2018 dukket det opp en ny KUDiR (ordre fra Russlands finansdepartementet datert 7. desember 2016 nr. 227n.). Muligheten til å reflektere handelsgebyret er lagt til den.

Seksjon V «Størrelsen på handelsavgiften som reduserer skattebeløpet betalt i forbindelse med anvendelsen av det forenklede skattesystemet (forskuddsskattebetalinger) beregnet for beskatningsobjektet fra den type næringsvirksomhet som handelsavgiften gjelder for er etablert for rapporterings(skatte)perioden» fylles ut kun de som har inntekt på det forenklede skattesystemet

I analogi med seksjon IV vises bare handelsgebyret som reduserer skatten til det forenklede skattesystemet her, og ikke hele den betalte handelsavgiften (selv om det kan være alt).

Et eksempel på å fylle ut det forenklede skattesystemet "inntekter minus utgifter"

Med det forenklede skattesystemet inntekts-utgifter må boken behandles med stor oppmerksomhet. For skattemyndighetene er utgiftsposter, deres begrunnelse og bekreftelse svært viktig (noen ganger krever de til og med fotografier fra arrangementer).

Eiendeler verdt mer enn 40 000 rubler er klassifisert som anleggsmidler.

Hvordan fylle?

Les ovenfor om hvordan du fyller ut «Inntekt».

Avsnitt IV og V under det forenklede skattesystemet «inntekter-utgifter» er alltid blanke.

Dato og nummer på primærdokumentet

Vare for videresalg Eksempel: 28.02.2010 Fraktbrev nr. 1092

Selv om finansdepartementet mener at navnet på produktet kan være på et fremmedspråk (brev fra finansdepartementet i den russiske føderasjonen datert 18. mai 2017 nr. 03-01-15/30422) er det bedre å oversette til Russisk (brev fra den føderale skattetjenesten datert 10. desember 2004 nr. 03-1-08/2472/16) .

Tjenester, skriv utgiftsdato for tjenesten og Z-rapportnummer. Eksempel: 29.04.2018 Sjekk Z-rapport nr. 00000001

Utgifter gjort i kontanter, skriv datoen for mottak av salgskvitteringen og nummeret. Eksempel: 29.05.2018 Sjekk nr. 00000001

Komme tilbake: du solgte noe (leverte en tjeneste), du fikk mer betalt og så returnerte du det for mye betalte beløpet til kjøperen. Da må du redusere «Inntekt»-kolonnen, dvs. reflekter (fra og med returdatoen) i inntektskolonnen avkastningsbeløpet med minus.

Utgifter til kjøp av varer er inkludert etter salg.

«Seksjon III» Beregning av tapsbeløpet som reduserer skattegrunnlaget for skatten betalt i forbindelse med anvendelse av det forenklede skattesystemet fylles ut dersom det har vært underskudd i tidligere eller inneværende periode. kan overføres til neste periode.

Refleksjon av pensjonskasseinnskudd

Du kan vise beløpene til Pensjonskassen, ytelser på bekostning av arbeidsgiver, etc. som en del av utgifter - redusere skattegrunnlaget. Igjen, å redusere dette grunnlaget er rett, men ikke plikten for skattyter. Hvis du glemmer å legge inn noe og ikke reduserer det forenklede skattesystemgrunnlaget, vil dette ikke være et brudd.

Bruksanvisning

FULLFØRING AV REGNSKAPSINNTEKTER OG KOSTNADER FOR ORGANISASJONER

OG INDIVIDUELLE ENTREPRENØRER SOM BRUKER

FORENKLET SKATTESYSTEM

Liste over endrede dokumenter

I. Generelle krav

1.1. Organisasjoner og individuelle gründere som anvender det forenklede skattesystemet (heretter referert til som skattebetalere) fører en bok over inntekter og utgifter til organisasjoner og individuelle gründere som anvender et forenklet skattesystem (heretter referert til som boken over inntekter og utgifter), der, i kronologisk rekkefølge, basert på primærdokumenter, posisjonell måte å reflektere alle forretningstransaksjoner for rapporteringsperioden (skatteperioden).

1.2. Skattebetalere må sikre fullstendigheten, kontinuiteten og påliteligheten til å registrere indikatorene for deres aktiviteter som er nødvendige for å beregne skattegrunnlaget og skattebeløpet.

1.3. Boken over inntekter og utgifter føres på russisk. Hoved

språket eller språkene til folkene i den russiske føderasjonen, må ha en linje-for-linje-oversettelse til russisk.

1.4. Boken over inntekter og utgifter kan føres både på papir og i elektronisk form. Ved oppbevaring av Inntekts- og utgiftsboken i elektronisk form, er skattytere pålagt å skrive den ut på papir ved slutten av rapporteringsperioden (skatteperioden). For hver skatteperiode åpnes en ny bok over inntekter og utgifter.

1.5. Inntekts- og utgiftsboka skal snøres og nummereres. På den siste siden av inntekts- og utgiftsboken, nummerert og snøret av skattebetaleren, er antall sider den inneholder angitt, som bekreftes av signaturen til organisasjonens leder (enkelt entreprenør) og forseglet med seglet til organisasjonen. organisasjon (individuell entreprenør) (hvis det er et segl). På siste side av skattyters nummererte og snørede Inntekts- og utgiftsbok, som ble oppbevart elektronisk og trykt på papir ved utløpet av skatteperioden, er det angitt antall sider den inneholder, noe som bekreftes av underskrift fra leder av organisasjonen (individuell entreprenør) og forseglet med segl av organisasjonen (individuell entreprenør) entreprenør) (hvis det er et segl).

(som endret ved ordre fra Russlands finansdepartementet datert 7. desember 2016 N 227n)

1.6. Korrigering av feil i inntekts- og utgiftsregnskapsboken må begrunnes og bekreftes av signaturen til organisasjonens leder (enkeltgründer) som angir korrigeringsdatoen og organisasjonens segl (individuell gründer) (hvis det er et segl) .

(som endret ved ordre fra Russlands finansdepartementet datert 7. desember 2016 N 227n)

II. Prosedyre for å fylle ut seksjon I "Inntekter og utgifter"

ConsultantPlus: merk.

Føderal lov datert 04/06/2015 N 84-FZ endret paragraf 1 i artikkel 346.15 i den russiske føderasjonens skattekode fra 1. januar 2016, i henhold til hvilken inntekt bestemt på den måten som er fastsatt av skatteobjektet ved fastsettelse av skatteobjektet. Avsnitt 1 og 2 i artikkel 248 i den russiske føderasjonens skattekode tas i betraktning.

2.4. Kolonne 4, i samsvar med paragraf 1 i artikkel 346.15 i den russiske føderasjonens skattekode (heretter referert til som koden), gjenspeiler inntekt bestemt på den måten som er fastsatt i paragraf 1 og 2 i artikkel 248 i koden.

(som endret ved ordre fra Russlands finansdepartementet datert 7. desember 2016 N 227n)

Kolonne 4 tar ikke hensyn til:

inntekt til en organisasjon som er underlagt selskapsskatt til skattesatsene fastsatt i paragrafene 1.6, 3 og 4 i artikkel 284 i koden, på den måten fastsatt i kapittel 25 i koden;

(som endret ved ordre fra Russlands finansdepartementet datert 7. desember 2016 N 227n)

ConsultantPlus: merk.

Føderal lov datert 24. november 2014 N 366-FZ, paragraf 4 i artikkel 224 i den russiske føderasjonens skattekode ble erklært ugyldig fra 1. januar 2015.

inntekt til en individuell gründer, underlagt personlig inntektsskatt med skattesatsene fastsatt i paragraf 2, 4 og 5 i artikkel 224 i koden, på den måten som er fastsatt i kapittel 23 i koden.

I samsvar med første ledd i nr. 1 i artikkel 346.25 i koden brukte organisasjoner som før overgangen til det forenklede skattesystemet ved beregning av selskapsskatt, periodiseringsmetoden ved overgang til det forenklede skattesystemet i kolonne 4 på datoen. av overgangen til det forenklede skattesystemet, reflekterer i deres inntekt mengder pengemidler mottatt før overgangen til et forenklet skattesystem som betaling for kontrakter, hvis utførelse skattyter utfører etter overgangen til et forenklet skattesystem.

I samsvar med nr. 3 i nr. 1 i artikkel 346.25 i koden, er midler mottatt etter overgangen til et forenklet skattesystem ikke inkludert i skattegrunnlaget dersom disse beløpene ble inkludert i henhold til reglene for skatteregnskap på periodiseringsbasis. i inntekt ved beregning av skattegrunnlaget for selskapsskatt.

2.5. I kolonne 5 gjenspeiler skattyter utgiftene spesifisert i paragraf 1 i artikkel 346.16 i koden. Prosedyren for innregning og regnskapsføring av utgifter ved fastsettelse av skattegrunnlaget for skatt betalt i forbindelse med anvendelsen av det forenklede skattesystemet er fastsatt av paragraf 2 - 4 i artikkel 346.16, paragraf 2 - 5 i artikkel 346.17, nr. 2, 3, 5, 7 og 8 i artikkel 346.18 og paragraf 1, 2.1, 4 og 6 i seksjon 346.25 i koden.

Kolonne 5 skal fylles ut av en skattyter som anvender et forenklet skattesystem med gjenstand for beskatning i form av inntekt redusert med utgiftsbeløpet.

En skattyter som anvender et forenklet skattesystem med gjenstand for beskatning i form av inntekt, reflekterer i kolonne 5:

faktisk pådratt utgifter gitt av vilkårene for å motta betalinger for å fremme selvstendig næringsvirksomhet for arbeidsledige borgere og stimulere til at arbeidsledige borgere som har åpnet sine egne virksomheter, oppretter flere jobber for ansettelse av arbeidsledige borgere på bekostning av budsjettbudsjettene systemet til den russiske føderasjonen i samsvar med programmer godkjent av relevante myndighetsorganer;

faktiske utgifter påløpt fra økonomisk støtte i form av subsidier mottatt i samsvar med føderal lov av 24. juli 2007 N 209-FZ "Om utvikling av små og mellomstore bedrifter i Den russiske føderasjonen" (Samlet lovgivning i Den russiske føderasjonen , 2007, N 31, artikkel 4006).

En skattyter som anvender et forenklet beskatningssystem med gjenstand for beskatning i form av inntekt har også rett til etter eget skjønn å reflektere i kolonne 5 andre utgifter knyttet til inntektsmottak, hvis beskatning utføres iht. forenklet skattesystem.

Hjelp til seksjon I

2.6. Referansedelen av del I fylles ut av skattyter som har valgt «inntekt redusert med utgiftsbeløp» som gjenstand for beskatning.

2.7. Linjekode 010 angir inntektsbeløpet skattyter har mottatt for skatteperioden (verdien av linjeindikatoren "Totalt for året" i kolonne 4 i seksjon I i inntekts- og utgiftsregnskapsboken).

2.8. Linjekode 020 angir utgiftsbeløpet skattyter har pådratt seg for skatteperioden (verdien av linjeindikatoren "Totalt for året" i kolonne 5 i seksjon I i inntekts- og utgiftsregnskapsboken).

2.9. Linjekode 030 angir størrelsen på differansen mellom beløpet på minimumsskatten betalt for forrige skatteperiode og skattebeløpet beregnet for samme tidsperiode i den generelle prosedyren.

2.10. Linjekode 040 gjenspeiler avgiftsgrunnlaget for avgiftsperioden (linjekode 010 – linjekode 020 – linjekode 030).

En negativ verdi for linjekode 040 reflekteres ikke.

2.11. Linjekode 041 angir tapsbeløpet skattyter har mottatt for skatteperioden (linjekode 020 + linjekode 030 - linjekode 010).

En negativ verdi for linjekode 041 reflekteres ikke.

III. Prosedyren for å fylle ut avsnitt II "Beregning av utgifter

for anskaffelse (konstruksjon, produksjon) av anleggsmidler

og for erverv (oppretting av skattyter selv)

immaterielle eiendeler tatt i betraktning ved beregning

skattegrunnlag for skatten for rapporteringsperioden"

3.1. Denne delen fylles ut av en skattyter som har valgt «inntekt redusert med utgifter» som gjenstand for beskatning.

3.2. Ved utfylling av denne paragrafen angir skattyter den rapporterings(skatte)perioden som beregningen av utgifter til anskaffelse (konstruksjon, produksjon, opprettelse av skattyter selv) av anleggsmidler og immaterielle eiendeler tatt i betraktning ved beregning av skattegrunnlaget for skatten er laget (I kvartal, et halvt år, 9 måneder, år).

3.3. Utgifter til anskaffelse, bygging og produksjon av anleggsmidler, samt til ferdigstillelse, ettermontering, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler, samt utgifter til anskaffelse av immaterielle eiendeler, opprettelse av immaterielle eiendeler pr. skattyteren selv, fastsatt i paragraf 1 og 2 i paragraf 1 i artikkel 346.16 i koden, fastsettes på den måten som er fastsatt i paragraf 3 og 4 i artikkel 346.16, nr. 4 i nr. 2 i artikkel 346.17, nr. 2.1 og 4 i Artikkel 346.25 i koden.

Utgifter til anskaffelse (konstruksjon, produksjon) av anleggsmidler, ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk reutstyr av anleggsmidler, samt utgifter til anskaffelse (oppretting av skattyter selv) av immaterielle eiendeler, tatt inn i konto på den måten som er foreskrevet i paragraf 3 i artikkel 346.16 i koden, reflekteres i den siste datoen for rapporteringsperioden (skatteperioden) i beløpet som er betalt. I dette tilfellet, i skatteperioden, godtas utgifter for rapporteringsperioder i like deler. Disse utgiftene tas kun i betraktning for anleggsmidler og immaterielle eiendeler som brukes til å drive næringsvirksomhet.

3.4. Utgifter til anskaffelse (konstruksjon, produksjon) av anleggsmidler, ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk reutstyr av anleggsmidler, samt utgifter til anskaffelse (oppretting av skattyter selv) av immaterielle eiendeler reflekteres i seksjonen på en posisjonsmessig måte separat for hvert objekt.

3.5. Kolonne 1 angir serienummeret til operasjonen.

3.6. Kolonne 2 angir navnet på anleggsmiddelet eller den immaterielle eiendelen i samsvar med det tekniske passet, inventarkort og andre dokumenter for anleggsmiddelet eller den immaterielle eiendelen.

3.7. Kolonne 3 angir dato, måned og år for betaling for gjenstanden med anleggsmidler eller immaterielle eiendeler på grunnlag av primære dokumenter (betalingsordrer, kvitteringer for kontantkvitteringer, andre dokumenter som bekrefter betalingen).

3.8. Kolonne 4 angir datoen, måneden og året for innsending av dokumenter for statlig registrering av anleggsmidler, som rettighetene er underlagt statlig registrering i samsvar med lovgivningen i Den russiske føderasjonen (med unntak av anleggsmidler satt i drift før 01. /31/1998).

3.9. Kolonne 5 angir dagen, måneden, året for idriftsettelse (godkjenning for regnskap) av anleggsmiddelet eller den immaterielle eiendelen.

3.10. Kolonne 6 indikerer startkostnaden for den ervervede (konstruerte, produserte) gjenstanden av anleggsmidler i løpet av anvendelsesperioden for det forenklede skattesystemet og startkostnaden for den ervervede (opprettet av skattyteren selv) gjenstanden av immaterielle eiendeler under anvendelsen av det forenklede skattesystemet, som er fastsatt på den måten som er fastsatt i forskriftsrettsakter om regnskap.

Startkostnaden for et anskaffet (konstruert, produsert) anleggsmiddel i løpet av anvendelsesperioden for det forenklede skattesystemet reflekteres i kolonne 6 i rapporteringsperioden (skatte) der en av følgende hendelser sist inntraff: idriftsettelse av et fast anlegg. eiendel objekt; innsending av dokumenter for statlig registrering av rettigheter til et anleggsobjekt, betaling (fullføring av betaling) av utgifter til anskaffelse (konstruksjon, produksjon) av et anleggsobjekt.

Startkostnaden for et anskaffet (opprettet av skattyteren selv) gjenstand for immaterielle eiendeler i løpet av anvendelsesperioden for det forenklede skattesystemet reflekteres i kolonne 6 i rapporteringsperioden (skatte) der den siste av følgende hendelser inntraff : aksept av gjenstanden for immaterielle eiendeler for regnskap, betaling (fullføring av betaling) utgifter for anskaffelse (oppretting av skattyter selv) av en gjenstand av immaterielle eiendeler.

I samsvar med paragraf 4 i artikkel 346.16 i koden, fastsettes utgifter til ferdigstillelse, ettermontering, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler for formålene i kapittel 26.2 i koden under hensyntagen til bestemmelsene i paragraf 2 i koden. Artikkel 257 i koden, som fastslår hva som gjelder for disse utgiftene. Utgifter til ferdigstillelse, tilleggsutstyr, ombygging, modernisering og teknisk re-utstyr er reflektert i kolonne 6 i rapporteringsperioden (skatte) hvor en av følgende hendelser sist inntraff: idriftsettelse av et anleggsanlegg; innsending av dokumenter for statlig registrering av rettigheter til et anleggsobjekt, betaling (fullføring av betaling) av utgifter til anskaffelse (konstruksjon, produksjon) av et anleggsobjekt.

3.11. Kolonne 7 angir brukstiden til en gjenstand av anleggsmidler eller immaterielle eiendeler, bestemt på den måten som er foreskrevet i paragraf 3 i artikkel 346.16 i koden.

For anleggsmidler og immaterielle eiendeler anskaffet (konstruert, produsert, opprettet av skattyter selv) og satt i drift (godkjent for regnskap) i løpet av anvendelsesperioden for det forenklede skattesystemet, fylles ikke kolonne 7 ut.

3.12. Kolonne 8 indikerer:

restverdien av ervervede (konstruerte, produserte) anleggsmidler, samt ervervede (skapt av skattyter selv) immaterielle eiendeler før overgangen til et forenklet skattesystem, tatt i betraktning i samsvar med tredje ledd i nr. 3 i artikkel 346.16 i koden;

utgifter til ferdigstillelse, tilleggsutstyr, gjenoppbygging, modernisering og teknisk re-utstyr av anleggsmidler anskaffet før overgangen til det forenklede skattesystemet, tatt i betraktning i samsvar med første ledd i nr. 3 i artikkel 346.16 i koden.

I samsvar med paragraf 3 i artikkel 346.16 i koden, hvis skattyter har byttet til et forenklet skattesystem med gjenstand for beskatning i form av inntekt redusert med beløpet for utgifter fra andre skatteregimer, kostnadene for anleggsmidler og immaterielle eiendeler eiendeler tas i betraktning i samsvar med paragrafene 2.1 og 4 i artikkelkoden 346.25.

Når du bytter til et forenklet skattesystem for en organisasjon fra det generelle beskatningsregimet, gjenspeiler kolonne 8 på datoen for slik overgang restverdien av hvert anskaffet (konstruert, produsert) anleggsmiddel og anskaffet (skapt av organisasjonen selv) immateriell eiendel som ble betalt før overgangen til det forenklede skattesystemet, i form av differansen mellom kjøpesummen (konstruksjon, produksjon, opprettelse av organisasjonen selv) og beløpet for påløpte avskrivninger i samsvar med kravene i kapittel 25 i koden.

Ved overgang til et forenklet skattesystem for en organisasjon som anvender skattesystemet for landbruksprodusenter (enkelt landbruksskatt) i samsvar med kapittel 26.1 i koden, gjenspeiler kolonne 8 fra datoen for denne overgangen restverdien av hver anskaffet (konstruert) , produsert) anleggsmiddel og ervervet (skapt av seg selv) organisering) av en immateriell eiendel, bestemt basert på deres restverdi på datoen for overgangen til betaling av den enhetlige landbruksskatten, redusert med utgiftsbeløpet fastsatt på den måten som er foreskrevet av paragraf 2 i paragraf 4 i artikkel 346.5 i koden for anvendelsesperioden for kapittel 26.1 i koden.

Ved overgang til et forenklet skattesystem for en organisasjon som anvender et skattesystem i form av én enkelt skatt på beregnet inntekt for visse typer virksomhet i samsvar med kapittel 26.3 i loven, reflekterer kolonne 8 fra datoen for denne overgangen restverdi av hvert anskaffet (konstruert, produsert) anleggsmiddel og anskaffet (skapt av organisasjonen selv) av en immateriell eiendel før overgangen til et forenklet skattesystem i form av differansen mellom anskaffelsesprisen (konstruksjon, produksjon, opprettelse av selve organiseringen) av et anleggsmiddel og en immateriell eiendel og avskrivningsbeløpet som er påløpt på den måten som er fastsatt i lovgivningen i Den russiske føderasjonen om regnskap, for bruksperioden for skattesystemet i form av en enkelt skatt på imputert inntekt for visse typer aktiviteter.

Restverdien av hvert anskaffet (konstruert, produsert) anleggsmiddel og anskaffet (skapt av organisasjonen selv) immateriell eiendel før overgangen til det forenklede skattesystemet er angitt i kolonne 8 i rapporteringsperioden (skatte) for anvendelse av den forenklede beskatningen system der den siste av følgende hendelser: idriftsettelse av et objekt med anleggsmidler (aksept av et objekt med immaterielle eiendeler for regnskap), innsending av dokumenter for statlig registrering av rettigheter til et anleggsobjekt, betaling (fullføring av betaling) av utgifter for anskaffelse (konstruksjon, produksjon, opprettelse av skattyter selv) av et objekt med anleggsmidler og immaterielle eiendeler.

Utgifter til ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler anskaffet før overgangen til det forenklede skattesystemet reflekteres i kolonne 8 i rapporteringsperioden (skatte)perioden der, i løpet av anvendelsesperioden for det forenklede skattesystemet. skattesystem, en av følgende skjedde sist hendelser: idriftsettelse av anleggsmidler; innsending av dokumenter for statlig registrering av rettigheter til et anleggsobjekt, betaling (fullføring av betaling) av utgifter til anskaffelse (konstruksjon, produksjon) av et anleggsobjekt.

Individuelle gründere, ved overgang fra andre skatteregimer til et forenklet skattesystem, har rett til å anvende reglene fastsatt for organisasjoner ved fastsettelse av restverdien.

3.13. Kolonne 9 angir antall driftskvartaler i skatteperioden for betalte og satt i drift (godkjent for regnskap) anleggsmidler eller immaterielle eiendeler.

3.14. Kolonne 10 angir andelen av kostnadene for det ervervede (konstruert, produsert, opprettet av skattyteren selv) anleggsmiddelet eller immaterielle eiendeler, akseptert som utgifter i samsvar med paragraf 3 i artikkel 346.16 i koden, for skatteperioden.

3.15. Kolonne 11 angir andelen av kostnaden for det ervervede (konstruert, produsert, skapt av skattyter selv) anleggsmiddelet eller immaterielle eiendelen, akseptert som utgifter i hvert kvartal av rapporteringsperioden (skatte)perioden, bestemt som forholdet mellom dataene i kolonne 10 til dataene i kolonne 9.

Verdien av denne indikatoren er avrundet til andre desimal.

3.16. Kolonne 12 gjenspeiler utgiftsbeløpet for anskaffelse (konstruksjon, produksjon) av anleggsmidler, ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler, samt utgifter til anskaffelse (oppretting av skattyter selv) av immaterielle eiendeler, inkludert i utgiftene som tas i betraktning ved beregning av skattegrunnlaget for skatten for hvert kvartal av skatteperioden.

Dessuten, for anleggsmidler eller immaterielle eiendeler anskaffet (konstruert, produsert, opprettet av skattyter selv) og satt i drift (godkjent for regnskap) i løpet av anvendelsesperioden for det forenklede skattesystemet, bestemmes dette beløpet som produktet av kolonne 6 og 11, delt på 100 .

For anleggsmidler og immaterielle eiendeler anskaffet (konstruert, produsert, opprettet av skattyter selv) før overgangen til det forenklede skattesystemet, bestemmes dette beløpet som produktet av kolonne 8 og 11, delt på 100.

Utgiftsbeløpet knyttet til hvert kvartal av skatteperioden i denne kolonnen reflekteres på den siste dagen i rapporteringsperioden (skatte)perioden i kolonne 5 i seksjon I i Inntekts- og utgiftsregnskapsboken.

3.17. Kolonne 13 gjenspeiler utgiftsbeløpet for anskaffelse (konstruksjon, produksjon) av anleggsmidler, ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler, samt utgifter til anskaffelse (oppretting av skattyter selv) av immaterielle eiendeler, inkludert i utgiftene som er hensyntatt ved beregning av skattegrunnlaget for skatteperioden. Dette utgiftsbeløpet bestemmes som produktet av kolonne 12 og 9.

3.18. Kolonne 14 gjenspeiler utgiftsbeløpet for anskaffelse (konstruksjon, produksjon) av anleggsmidler, ferdigstillelse, tilleggsutstyr, rekonstruksjon, modernisering og teknisk omutstyr av anleggsmidler, samt utgifter til anskaffelse (oppretting av skattyter selv) av immaterielle eiendeler, tatt i betraktning som utgifter ved beregning av skattegrunnlaget for tidligere skatteperioder (data fra kolonne 13 i dette avsnittet for tidligere skatteperioder).

For anleggsmidler og immaterielle eiendeler anskaffet (konstruert, produsert, opprettet av skattyter selv) og satt i drift (godkjent for regnskap) i løpet av anvendelsesperioden for det forenklede skattesystemet, fylles ikke kolonne 14 ut.

3.19. Kolonne 15 gjenspeiler de resterende kostnadene for anskaffelse (konstruksjon, produksjon, opprettelse av skattyter selv) av anleggsmidler og immaterielle eiendeler, med forbehold om nedskrivning i påfølgende skatteperioder (kolonne 8 - kolonne 13 - kolonne 14).

For anleggsmidler og immaterielle eiendeler anskaffet (konstruert, produsert, opprettet av skattyter selv) og satt i drift (godkjent for regnskap) i løpet av anvendelsesperioden for det forenklede skattesystemet, fylles ikke kolonne 15 ut.

3.20. Kolonne 16 angir dato, måned og år for avhending (salg) av anleggsmiddelet eller den immaterielle eiendelen.

3.21. Den siste linjen i denne delen for rapporteringsperioden (skatteperioden) gjenspeiler summen av verdiene til indikatorene i kolonnene 6, 8, 12 - 15.

IV. Prosedyren for å fylle ut seksjon III "Beregning av tapsbeløpet,

redusere skattegrunnlaget for den betalte skatten

på grunn av bruk av et forenklet skattesystem

for skatteperioden" (linjekoder 010 - 250)

4.1. Denne seksjonen fylles ut av en skattyter som har valgt beskatningsgjenstanden i form av inntekt redusert med utgiftsbeløpet, og som på bakgrunn av resultatene fra forrige skatteperiode(r) har mottatt underskudd ved næringsvirksomhet mhp. hvorav det forenklede skattesystemet anvendes.

Skattyter har rett til å fremføre underskudd til fremtidige skatteperioder innen 10 år etter den skatteperioden underskuddet ble påført. Skattyter har rett til å overføre til inneværende skatteperiode det tapsbeløp som er mottatt i forrige skatteperiode. Et underskudd som ikke er fremført til neste år kan fremføres helt eller delvis til et hvilket som helst år av de neste ni årene. Dersom en skattyter har mottatt underskudd i mer enn én skatteperiode, fremføres slike underskudd til fremtidige skatteperioder i den rekkefølge de ble mottatt.

4.2. Linjekode 010 angir tapsbeløpet som er mottatt basert på resultatene fra tidligere skatteperioder som ikke ble fremført til begynnelsen av utløpt skatteperiode, og linjekodene 020 - 110 angir tapsbeløpet etter år da de ble dannet (tilsvarer verdiene av indikatorer for linjekodene 150 - 250 i seksjon III Bokføring av inntekter og kostnader for forrige skatteperiode).

4.3. Linjekode 120 angir skattegrunnlaget for utløpt skatteperiode (tilsvarer verdien av indikatoren i linjekode 040 i referansedelen av seksjon I i Inntekts- og utgiftsboken).

4.4. Linjekode 130 angir tapsbeløpet som skattyter faktisk reduserte skattegrunnlaget med for utløpt skatteperiode (innenfor beløpet for mottatt tap basert på resultatene fra tidligere skatteperioder som ikke ble fremført til begynnelsen av utløpt skatteperiode , angitt på side 010).

4.5. Linjekode 140 angir tapsbeløpet for utløpt skatteperiode (tilsvarer verdien av indikatoren i linjekode 041 i referansedelen av seksjon I i inntekts- og utgiftsboken).

4.6. Linjekode 150 angir tapsbeløpet ved begynnelsen av neste skatteperiode, som skattyter har rett til å overføre til fremtidige skatteperioder (tilsvarer verdien av indikatoren for linjekode 010 - linjekode 130 + linjekode 140) .

Verdien av indikatoren ved linjekode 150 overføres til seksjon III i inntekts- og kostnadsboken for neste skatteperiode og angis med linjekode 010.

4.7. Linjekodene 160 - 250 angir tapsbeløpene som ikke ble overført da skattegrunnlaget ble redusert for siste skatteperiode, innen dannelsesåret. Summen av indikatorverdiene for linjekodene 160 - 250 tilsvarer indikatorverdien for linjekoden 150 i seksjon III i inntekts- og utgiftsboken.

Verdiene av indikatorene for linjekodene 160 - 250 overføres til seksjon III i inntekts- og utgiftsboken for neste skatteperiode og er indikert med linjekodene 020 - 110.

V. Prosedyren for å fylle ut seksjon IV "Kostnader,

fastsatt i punkt 3.1 i artikkel 346.21 i skatteloven

Kode for den russiske føderasjonen, som reduserer skattebeløpet,

betales i forbindelse med anvendelse av det forenklede systemet

beskatning (forskuddsskatt)

for rapporteringsperioden (skatte)"

5.1. Denne delen fylles ut av skattyter som har valgt «inntekt» som gjenstand for beskatning.

5.2. Denne delen gjenspeiler forsikringspremier, midlertidige uføreytelser utbetalt til ansatte og betalinger (bidrag) i henhold til frivillige personforsikringskontrakter fastsatt i paragraf 3.1 i artikkel 346.21 i koden, som reduserer skattebeløpet som betales i forbindelse med bruken av den forenklede beskatningen system (forskuddsskattebetalinger).

5.3. Kolonne 1 angir serienummeret til transaksjonen som registreres.

5.4. Kolonne 2 angir dato og nummer på primærdokumentet som den registrerte transaksjonen ble utført på grunnlag av.

5.5. Kolonne 3 angir perioden det ble betalt forsikringspremie for og midlertidig uføretrygd gitt i kolonne 4 - 9.

5.6. Kolonne 4 reflekterer forsikringsinnskudd for obligatorisk pensjonsforsikring.

ConsultantPlus: merk.

Fra 1. januar 2013 betaler enkeltentreprenører som ikke foretar utbetalinger eller annen godtgjørelse til enkeltpersoner forsikringsavgift til Pensjonskassen og den obligatoriske sykekassen med et fast beløp, og ikke basert på kostnaden for forsikringsåret, slik det tidligere var gjort. saken. Om mengden forsikringspremier betalt av denne kategorien betalere fra 1. januar 2017, se artikkel 430 i den russiske føderasjonens skattekode.

5.7. Kolonne 5 reflekterer forsikringsavgift for obligatorisk trygd ved midlertidig uførhet og i forbindelse med fødsel.

5.8. Kolonne 6 viser forsikringspremier for obligatorisk helseforsikring.

Paragraf to og tre er ikke lenger gyldige fra 1. januar 2018. - Ordre fra Russlands finansdepartementet datert 7. desember 2016 N 227n.

5.9. Kolonne 7 gjenspeiler forsikringsavgift for obligatorisk trygd mot arbeidsulykker og yrkessykdommer.

5.10. Kolonne 8 gjenspeiler kostnadene ved å betale midlertidige uføreytelser i samsvar med lovgivningen i Den russiske føderasjonen (med unntak av arbeidsulykker og yrkessykdommer) for dager med midlertidig uførhet for den ansatte, som betales på bekostning av arbeidsgiveren og arbeidsgiveren. hvorav nummeret er fastsatt av føderal lov av 29. desember 2006 år N 255-FZ "Om obligatorisk sosial forsikring i tilfelle midlertidig funksjonshemming og i forbindelse med fødsel", i den delen som ikke dekkes av forsikringsutbetalinger til ansatte av forsikringsorganisasjoner som har lisenser utstedt i samsvar med lovgivningen i Den russiske føderasjonen for å utføre den relevante typen aktivitet, i henhold til avtaler med arbeidsgivere til fordel for ansatte i tilfelle deres midlertidige funksjonshemming (bortsett fra arbeidsulykker og yrkessykdommer) for dager med midlertidig funksjonshemming, som betales på bekostning av arbeidsgiveren og antallet som er fastsatt av føderal lov av 29. desember 2006 N 255-FZ "Om obligatorisk sosialforsikring i tilfelle av midlertidig funksjonshemming og i forbindelse med fødsel."

5.11. I kolonne 9, betalinger (bidrag) i henhold til frivillige personlige forsikringskontrakter inngått med forsikringsorganisasjoner som har lisenser utstedt i samsvar med lovgivningen i Den russiske føderasjonen for å utføre den relevante typen aktivitet, til fordel for ansatte i tilfelle deres midlertidige funksjonshemming (unntatt for arbeidsulykker og yrkessykdommer) for dager med midlertidig uførhet, som betales på bekostning av arbeidsgiveren og antallet som er fastsatt av føderal lov av 29. desember 2006 N 255-FZ "Om obligatorisk sosialforsikring i tilfelle av midlertidig funksjonshemming og i forbindelse med fødsel." De spesifiserte betalingene (bidragene) reduserer skattebeløpet (forskuddsskattebetalinger) hvis beløpet for forsikringsutbetaling i henhold til slike kontrakter ikke overstiger beløpet for midlertidige uføreytelser fastsatt i samsvar med lovgivningen i Den russiske føderasjonen (unntatt for arbeidsulykker og yrkessykdommer) for dager med midlertidig ansatt uførhet, som betales på bekostning av arbeidsgiveren og antallet som er fastsatt i føderal lov av 29. desember 2006 N 255-FZ "Om obligatorisk sosialforsikring ved midlertidig uførhet og i forbindelse med barsel."

5.12. Kolonne 10 gjenspeiler det totale beløpet for forsikringspremier betalt til ansatte for midlertidige uføreytelser og utbetalinger (bidrag) under frivillige personlige forsikringskontrakter for rapporteringsperioden (skatte) (tilsvarer summen av verdiene av de totale linjeindikatorene for rapporteringsperiode (skatte) i kolonne 4 - 9) .

VI. Prosedyren for å fylle ut avsnitt V "Beløp

handelsskatt, som reduserer beløpet på betalt skatt

på grunn av bruk av et forenklet skattesystem

(forskuddsskatt) beregnet for objektet

beskatning avhengig av type næringsvirksomhet,

som det er etablert en handelsavgift for,

for rapporteringsperioden (skatte)"

(innført etter ordre fra Russlands finansdepartement datert 7. desember 2016 N 227n)

6.1. Denne delen fylles ut av en skattyter som har valgt «inntekt» som gjenstand for beskatning.

6.2. Denne seksjonen gjenspeiler beløpet på det innbetalte handelsgebyret, som reduserer skattebeløpet betalt i forbindelse med anvendelsen av det forenklede skattesystemet (forskuddsskattebetalinger), beregnet for beskatningsobjektet fra den type næringsvirksomhet som et handelsgebyr fastsettes i samsvar med kapittel 33 i koden.

6.3. Kolonne 1 angir serienummeret til transaksjonen som registreres.

6.4. Kolonne 2 angir dato og nummer på primærdokumentet som den registrerte transaksjonen ble utført på grunnlag av.

6.5. Kolonne 3 angir perioden handelsgebyret ble betalt for.

6.6. Kolonne 4 angir beløpet på handelsgebyret som er betalt.

KUDiR USN patent (PSN)

FULLFØRING AV INDIVIDUELL INNTEKTSREGNSKAPSBOK

ENTREPRENØRSKAP VED BRUK AV PATENTER

SKATTESYSTEM

I. Generelle krav

1.1. Individuelle entreprenører som anvender patentbeskatningssystemet (heretter referert til som skattebetalere) opprettholder inntektsboken for individuelle entreprenører som anvender patentbeskatningssystemet (heretter referert til som inntektsregnskapsboken), der de, i kronologisk rekkefølge, basert på primærdokumenter, reflektere på en posisjonell måte alle forretningstransaksjoner knyttet til mottak av inntekter fra salg i skatteperioden (perioden patentet ble mottatt for).

1.2. Skattepliktige skal sørge for fullstendighet, kontinuitet og pålitelighet i regnskapsføring av inntekter fra salg mottatt i forbindelse med gjennomføring av typer næringsvirksomhet, hvor beskatning av disse utføres under patentbeskatningssystemet.

1.3. Inntektsboken føres på russisk. Primære regnskapsdokumenter satt sammen på et fremmedspråk eller språkene til folkene i den russiske føderasjonen må ha en linje-for-linje-oversettelse til russisk.

1.4. Inntektsregnskapsboken kan føres både på papir og i elektronisk form. Ved oppbevaring av Inntektsboken i elektronisk form er skattytere pålagt å skrive den ut på papir ved utløpet av skatteperioden. For hver skatteperiode åpnes en ny inntektsbok.

1.5. Inntektsregnskapsboka skal snøres og nummereres. På den siste siden i inntektsregnskapsboken, nummerert og snøret av skattyter, er antall sider den inneholder, som bekreftes av skattyters underskrift og forseglet med skattyters segl (hvis noen).

På siste side, nummerert og snøret av skattyter i Inntektsboken, som ble oppbevart elektronisk og trykt på papir ved utløpet av skatteperioden, er det angitt antall sider den inneholder, som bekreftes av skattyters underskrift og forseglet. med skattyters segl (hvis noen).

1.6. Retting av feil i inntektsboken må begrunnes og bekreftes av skattyters underskrift, med angivelse av korrigeringsdato og skattyters stempel (hvis noen).

II. Prosedyre for å fylle ut seksjon I "Inntekt"

2.1. Kolonne 1 angir serienummeret til transaksjonen som registreres.

2.2. Kolonne 2 angir dato og nummer på primærdokumentet som den registrerte transaksjonen ble utført på grunnlag av.

2.3. Kolonne 3 angir innholdet i den registrerte transaksjonen.

2.4. Kolonne 4 reflekterer inntekter fra salg mottatt i forbindelse med gjennomføringen av forretningsaktiviteter spesifisert i patentet, og fastsatt i samsvar med artikkel 249 i koden. Prosedyren for fastsettelse, anerkjennelse og regnskapsføring av inntekter fra salg under patentbeskatningssystemet er fastsatt av paragrafene 2 - 5 i artikkel 346.53 i koden.

Kolonne 4 tar ikke hensyn til inntekt mottatt fra annen type næringsvirksomhet, hvis beskatning skjer i samsvar med andre skatteregimer.

KUDIR på OSNO

Organisasjoner på OSNO vedlikeholder ikke KUDIR

Entreprenører sender inn 3-personlig inntektsskatt på OSN og fører en spesiell bok: KUDIR IP på OSNO for personlig inntektsskatt.

Denne boken er veldig forskjellig fra den i den forenklede versjonen.

Samlet landbruksskatt

Regnskapsføring av inntekter og utgifter under Samlet landbruksskatt utføres etter kontantmetoden. Skatteregnskap for formålet med å beregne den enhetlige landbruksskatten for organisasjoner utføres på grunnlag av regnskapsdata (dvs. en balanse og resultatregnskap er nødvendig). For individuelle gründere - i boken over inntekter og utgifter til individuelle gründere som bruker Unified Agricultural Tax.

UTII

KUDIR er ikke registrert på UTII. Det er ingen spesiell bokform for UTII. Noen ganger, for separat regnskap (ved bruk av andre skatteregimer), er det fortsatt nødvendig å føre inntektsregister under UTII. Da kan du ta en prøvebok for det forenklede skattesystemet.

Inntektsboken for individuelle gründere på det forenklede skattesystemet er en obligatorisk type rapportering for en individuell gründer, og det er ved den hans aktiviteter overvåkes. Den har et standardisert skjema godkjent av finansdepartementet i Den russiske føderasjonen. Reglene for utfylling er strengt regulert av russisk lovgivning. I denne boken føres registre over kommersielle aktiviteter, og deretter, basert på dens data, beregnes skatter. Derfor forsøker skattekontoret å kontrollere riktig utfylling av regnskapsboken.

I dag skal vi se på hvordan denne regnskapsboken for individuelle gründere som bruker det forenklede skattesystemet med «Inntekt» i 2017 skal fylles ut. Vi vil fortelle deg hva du bør vurdere når du fyller ut skjemaer, og ikke være spesielt oppmerksom. Artikkelen vil gi eksempler på utfylling av bokskjemaer. Å fylle ut boken selv hvis du følger anbefalingene våre er ikke i det hele tatt vanskelig; i dag vil vi fortelle deg i detalj hvordan du gjør dette.

Separat vil vi i artikkelen vår vurdere innovasjonene i 2017. Vi vil fortelle deg i detalj hva som allerede har endret seg i 2017 og hva annet som planlegges endret i nær fremtid.

Regler for å føre en bok over inntekter og utgifter

KUDIR- en bok med regnskap for forretningstransaksjoner, som må vedlikeholdes av individuelle gründere som jobber med det forenklede skattesystemet.

La oss vurdere å føre en regnskapsbok for individuelle gründere som jobber for National Tax Service med inntektsbeskatning med en skattesats på 6%.

Alle individuelle gründere som bruker det forenklede skattesystemet må opprettholde sin egen KUDIR.

KUDIR- Dette er en type rapportering for en individuell gründer og den må fylles ut jevnlig. La oss merke seg at skatteinspektøren har rett til å kreve det, og gründeren er forpliktet til å gi sin KUDIR ved første forespørsel. Ved unnlatelse av å gi korrekt utfylte rapporter kan det ilegges bot, som for alle andre rapporter som ikke er levert i tide.

Hvis gründeren på første forespørsel fra skatteinspektøren ikke var i stand til å gi KUDIR, kan han bli bøtelagt 200 rubler (se artikkel 126 i skatteloven). Hvis regnskapsboken ikke blir funnet under en inspeksjon på stedet, kan boten allerede være 10 000 rubler (se artikkel 120 i skatteloven). Hvis den enkelte gründer ikke var i stand til å levere regnskapsbøker i mer enn ett år, ville boten være 30 tusen rubler. Hvis skattemyndighetene kan bevise at mangelen på regnskap for forretningsaktiviteter førte til en undervurdering av skatter, står den enkelte gründer overfor en bot på minst 40 tusen rubler.

Vi bemerker imidlertid at kravet om å presentere KUDIR må formaliseres skriftlig av en ansatt i Federal Tax Service og kan presenteres under en skatterevisjon på stedet eller i en rekke andre tilfeller.

KUDIR viser til skatteregistre, som er grunnlaget for utmålingen av skatter, og derfor er fraværet ensbetydende med brudd på reglene for føring av inntekter og utgifter.

Nå, som før, er det ikke nødvendig å sende inn KUDIR for regelmessig inspeksjon til Federal Tax Service.

Formen er den samme for alle individuelle gründere, men for forskjellige skatteregimer er metodene for å opprettholde den litt forskjellige.

KUDIR kan oppbevares på den gamle måten - på papir, lage notater for hånd, du kan beholde en elektronisk versjon på en datamaskin og om nødvendig skrive den ut. Nå er det nettjenester for vedlikehold av KUDIR.

Du kan velge hvilket som helst av alternativene for journalføring, det viktigste er å føre det riktig og kunne skrive det ut, nummerere det, sy det til rett tid og presentere det for skattemyndighetene.

KUDIR har et årlig rapporteringsskjema, d.v.s. For hvert nytt år startes en ny bok. I dette tilfellet blir boken for siste rapporteringsperiode skrevet ut, nummerert, sydd, sertifisert med seglet til den enkelte gründer (hvis noen) og hans signatur. Denne boken er underlagt pliktig oppbevaring og skattekontoret har rett til å foreta revisjon de siste tre årene.

Hvis den enkelte gründer ikke drev kommersiell virksomhet det siste året, må en "null" bok skrives ut og stiftes. Hvis det var ufylte deler av boken, blir de også nummerert og arkivert.

KUDIR er et årlig rapporteringsskjema for individuelle gründere. Det er verdt å huske dette og forstå at det gjelder de samme kravene som enhver annen rapportering. Den er standardisert og har en holdbarhet på 4 år.

Hvis en individuell entreprenør har liten årlig omsetning, kan regnskapsboken føres på papir ved å gjøre oppføringer for hånd.

Hvis omsetningen er stor, er det bedre å føre journaler ved å bruke spesialiserte tjenester. Det er mulig at du ganske enkelt kan kjøre den på datamaskinen din i Excel.

I regnskapsboken registreres hver transaksjon i kronologisk rekkefølge på egen linje, og den skal ha dokumentasjon. Støttedokumentene inkluderer vanligvis: fakturaer, betalingsoppdrag, sjekker, kontrakter osv.

Grunnleggende generelle regler for å opprettholde KUDIR for individuelle gründere på det forenklede skattesystemet for "Inntekt":

- KUDIR er et årlig rapporteringsskjema og derfor må en gründer hvert år åpne en ny regnskapsbok, for et nytt kalenderår - en ny skatteperiode

- Innføringer i boken skal gjøres linje for linje, d.v.s. en linje - en operasjon

- journalene føres i kronologisk rekkefølge

- poster holdes bare i fulle rubler

- ved slutten av rapporteringsperioden, i dette tilfellet kalenderåret, skal KUDIR skrives ut

- deler av boken som ikke er fullført er fortsatt trykt

- hvis den enkelte gründer ikke drev noen kommersiell aktivitet i løpet av dette året, skriver han ut en "nullbok"

- ved slutten av den årlige skatteperioden er regnskapsboken nummerert og syet, sertifisert av signaturen til den enkelte gründer; hvis det er et segl, er det også sertifisert med et segl

- Regnskapsboken skal oppbevares i 4 år

- påfyll av brukskonto er ikke inntekt fra næringsvirksomhet, og slike transaksjoner føres ikke i reskontro

- KUDIR-skjemaet er et enhetlig rapporteringsskjema, dets skjemaer ble godkjent ved pålegg fra Finansdepartementet nr. 135n 22. oktober 2012.

Det standardiserte KUDIR-skjemaet inneholder:

- Tittelside som den enkelte næringsdrivendes skattebetalerdata er skrevet på

- Del 1 «Inntekter og utgifter» fylles ut av alle individuelle gründere

- Seksjon 2 "Utgifter til anleggsmidler og immaterielle eiendeler" - individuell entreprenør på det forenklede "inntektssystemet" er ikke fylt ut

- Seksjon 3 Beregning av tapsbeløp - IP på det forenklede skattesystemet "Inntekt" er ikke fylt ut

- Seksjon 4 Forsikringspremier - fylles ut av alle individuelle næringsdrivende.

Vi har skissert de grunnleggende reglene for vedlikehold av KUDIR og kravene til det. Deretter vil vi analysere alle deler av regnskapsboken mer detaljert og reglene for å fylle ut den.

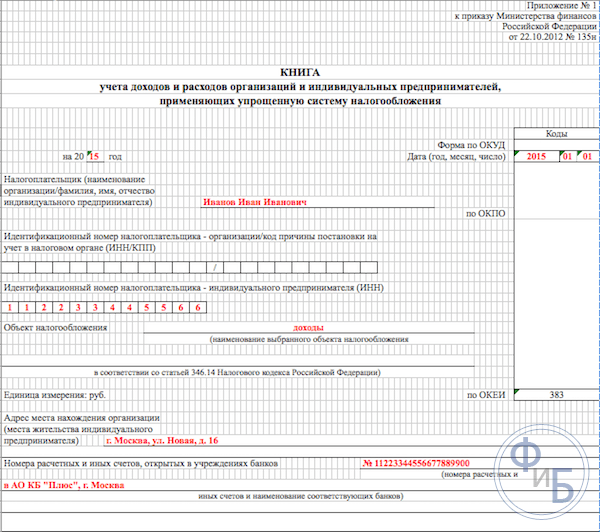

Å fylle ut regnskapsboken begynner med utformingen av tittelsiden:

- kolonnen "OKUD-skjema" er ikke fylt ut

- i "Dato"-kolonnen skriver du inn datoen for åpning av boken - datoen for den første oppføringen

- fyll ut feltet for hvilken periode boken er åpen – for 2017

- OKPO-feltet indikerer koden fra statistikk

- Det fulle navnet til den enkelte entreprenør legges inn i kolonnen "Skattebetaler".

- I INN/KPP-kolonnen angir vi tilsvarende individuelle gründernummer

- i kolonnen "Beskatningsobjekt" - skriv "Inntekt"

- I adresselinjen angir vi den enkeltes bostedsadresse

- lenger nederst på siden, fyll ut bankdetaljfeltene - angi detaljene for den enkelte gründerens brukskonto.

I seksjon 1 i regnskapsboken registrerer individuelle entreprenører som er under inntektsskatteregimet sin inntekt. Skjemaet er laget for å fylles ut kvartalsvis og inneholder 4 tabeller. Hver operasjon registreres på en egen linje; du kan legge til flere linjer om nødvendig. Tabellene har fem vertikale kolonner som må fylles ut, som følger:

- transaksjonsnummer, transaksjoner er i kronologisk rekkefølge

- dato og nummer på dokumentet som ligger til grunn for transaksjonen, her vises datoer for fakturaer, regninger osv.

- innholdet i operasjonen - det er nødvendig å kort gjenspeile essensen

- i inntektskolonnen - skriv ned inntektsbeløpet

- utgiftskolonnen - for enkeltentreprenører med beskatning av kun inntekt, er ikke fylt ut.

Så seksjon 1 fylles ut sekvensielt gjennom hele året.

La oss bare merke oss at for eksempel kontantinntekter summeres for dagen og reflekteres i én oppføring; grunnlaget for operasjonen er Z-rapporten. Dermed legger vi inn dato og nummer på denne kasserapporten i tabellen. Du kan gjøre det samme med andre lignende inntekter. Når en strøm av betalinger kommer inn på din brukskonto, kan du stole på den daglige kontoutskriften.

Merk at noen ganger er det tilfeller der det er nødvendig å foreta en tilbakeføring, så blir det lagt inn i boken i inntektskolonnen, som vanlig, men med et minus.

Etter fullføringen av hvert kvartal oppsummerer delen de totale numeriske resultatene i de tilsvarende radene i tabellene. I spesielt utpekte linjer reflekteres kumulative akkumulerte totaler for seks og ni måneder, og den årlige summen beregnes.

I utgiftskolonnen foretas oppføringer for dette skattesystemet ekstremt sjelden, for eksempel hvis utgifter ble pådratt fra midler mottatt under SMB-støtteprogrammet fra statlige subsidier. Disse beløpene skal reflekteres i både inntekts- og utgiftskolonnene slik at de ikke bidrar til skattegrunnlaget.

Merk at det er andre ikke-skattepliktige inntekter; de trenger ikke å bli registrert i KUDIR. Ofte mottar individuelle gründere inntekter fra salg og inntekt "utenfor salg", disse konseptene må skilles.

Fullføre seksjon 2 "Beregning av kostnader for anskaffelse av anleggsmidler og immaterielle eiendeler"

Fullføre seksjon 3 "Beregning av tapsbeløpet som reduserer skattegrunnlaget"

Denne delen, individuelle næringsdrivende på det forenklede skattesystemet kun for inntekt, er ikke fylt ut Den er beregnet på individuelle næringsdrivende som også holder oversikt over utgifter. Derfor, i utskriften av regnskapsboken for rapporteringsperioden, vil denne delen bli arkivert tom.

Fullføre seksjon 4 "Utgifter som reduserer skattebeløpet"

I avsnitt 4 er det nødvendig å registrere bidragsbeløpene som betales kvartalsvis, og i de tilsvarende linjene er dataene gitt i kumulative totaler for seks og ni måneder, og den årlige summen beregnes. Kolonnene i tabellen angir hver av forsikringspremiene som må spesifiseres. Bidrag er også angitt for ansatte hvis de ble ansatt av en individuell gründer i denne perioden. Videre må det tas hensyn til forskuddsbetaling av skatt ved beregning av skattegrunnlaget innenfor fastsatte rammer.

Hvis en individuell gründer har ansatt arbeidere, må følgende betalinger angis i seksjonen:

- bidrag fra ansattes lønn

- utbetalinger for sykefravær utbetalt fra den enkelte næringsdrivendes egne midler

- frivillige forsikringsutbetalinger

- faste beløp på forsikringspremier som ble betalt av den enkelte gründer for seg selv

I 2016 dukket følgende innovasjoner opp for individuelle gründere som bruker det forenklede skattesystemet under "inntekts"-skattesystemet:

- Fremgangsmåten for utfylling av pkt. 4 ble avklart når det gjelder registrering av et fast beløp på forsikringspremier.

- KUDIR ble supplert med en ny seksjon 5 "Beløp for handelsskatt", som vil gjenspeile beløpet på betalt handelsskatt.

- En ny lovbestemmelse har dukket opp som sier at inntekt mottatt av en individuell entreprenør fra utenlandske organisasjoner kontrollert av ham ikke registreres i KUDIR i seksjon 1, kolonne 4. Beskatning av slike inntekter utføres separat.

La oss nå snakke om dette mer detaljert.

Det skal her bemerkes at fra 2017 art. 430 i skatteloven om faste forsikringspremier. Det vil si at på lovnivå var det en forening av beløpene for forsikringspremier for minstelønn og bidrag på 1% på inntekter på mer enn 300 tusen rubler. Disse nye reglene gjelder for individuelle gründere som jobber uten å ansette ansatte og er på det forenklede skattesystemet basert på "inntekt" og betaler kun forsikringspremiene sine.

Dette betyr at nå vil disse individuelle gründerne registrere i regnskapsboken alle sine fradrag for obligatorisk forsikring: både fra minstelønn og 1% fra inntekter over 300 tusen rubler i et fast beløp. Tidligere, frem til 2017, nektet skatteinspektører ofte å redusere beløpet på 6 % skatt på grunn av «1 % bidrag». Følgelig dukket det ofte opp spørsmål ved utfylling av KUDIR.

Den nye normen for lovgivning om kontrollerte utenlandske organisasjoner er utformet for å tydelig skille på lovgivende nivå mellom skattesystemer for individuelle gründere når de betaler en enkelt skatt på et forenklet system og anvendelsen av inntektsskattesatser. Dermed sier skatteloven (se artikkel 248) tydelig at inntekt fra utenlandske individuelle gründere ikke faller inn under det forenklede skattesystemet. Det skal betales inntektsskatt av slike inntekter.

På slutten av 2016 ble KUDIR-skjemaet revidert - en ny femte seksjon ble inkludert i den. Imidlertid vil den nye formen for boken begynne å brukes først i 2018, og regnskap i kommende 2017 vil fortsette å bli utført i henhold til regnskapsbøkene til den forrige modellen.

En ny del av boken gjelder regnskapsføring av handelsgebyrer, som vil redusere beløpet på betalt enkeltskatt. Vær oppmerksom på at handelsavgiften foreløpig kun er gyldig i Moskva. Den nye delen vil fylles ut på samme måte som andre deler av boken, dvs. i kronologisk rekkefølge, som indikerer detaljene i dokumenter - grunnlaget for forretningstransaksjoner.

Konklusjon

Regnskapsboken er hovedformen for rapportering for en individuell gründer; den gjenspeiler transaksjoner knyttet til gjennomføringen av hans kommersielle aktiviteter. Bokens form er standardisert, reglene for utfylling er foreskrevet ved lov. Når du utfører det, må du følge alle gjeldende lovbestemmelser.

Skattetilsynet fører tilsyn med betaling av skatter på næringsdrivendes kommersielle aktiviteter, nemlig gjennom kontroll over føring av registre over kommersielle transaksjoner. For manglende overholdelse av reglene for å opprettholde KUDIR, gir loven bøter for gründere.

Artikkelen undersøkte i detalj utfyllingen av deler av regnskapsboken, ga eksempler på standardskjemaer og eksempler på hvordan de fylles ut.

Separat, i artikkelen, berørte vi de siste lovinnovasjonene knyttet til ledelsen av KUDIR i 2017. De snakket om den utarbeidede nye formen for regnskapsboken.

Ved journalføring er det bedre å følge de ovennevnte anbefalingene og da blir det færre spørsmål fra skattetilsynet og papirarbeid. Det er slett ikke vanskelig å fylle ut regnskapsboken selv; du kan også bruke spesialiserte nettbaserte regnskapstjenester.

Reskontro for regnskapsmessige inntekter og kostnader er et spesialregister hvor skattytere som bruker det forenklede skattesystemet (STS) fører forretningstransaksjoner for etterfølgende beregning av skattegrunnlaget for STS-skatten.

Plikten til å føre en bok over inntekter og utgifter, eller KUDiR, som regnskapsførere ofte kaller det, er etablert av artikkel 346.24 i den russiske føderasjonens skattekode.

Hvis KUDiR ikke opprettholdes eller det er brudd på utfyllingen, kan du tjene en bot fra 10 000 til 30 000 rubler. Og hvis brudd fører til en undervurdering av skattegrunnlaget, en bot på 20% av beløpet for ubetalt skatt. Dette er nedfelt i artikkel 120 i den russiske føderasjonens skattekode.

Samtidig er det ingen plikt til å levere KUDiR til skattekontoret. Hvis skattemyndighetene krever at du oppgir en bok over inntekter og utgifter under en revisjon, er du pålagt å levere boken i papirform, innbundet, nummerert og signert.

KUDiR kan være nødvendig for å vise utgiftene til målrettet finansiering, eller for å vise Pensjonsfondets inntekt for å bestemme forsikringspremiene for individuelle gründere, eller i en bank for et lån.

Boka er påbegynt for et år. Den kan vedlikeholdes på papir og elektronisk form. Mange regnskapsprogrammer og webtjenester (som Kontur.Accounting eller Elba) lar deg selvsagt vedlikeholde en bok i elektronisk form med varierende grad av enkelhet. Hvis skattekontoret krever det, kan du skrive det ut og ta det.

Hvordan fylle ut inntekts- og utgiftsregnskapsboken (KUDiR)

Vi ser frem til din tilbakemelding. Fyll ut KUDiR riktig;)

Prøv å jobbe i Kontur.Accounting - en praktisk nettbasert tjeneste for å vedlikeholde regnskap og sende rapporter via Internett.

Boken for regnskap for inntekter og utgifter (forkortet KUDiR) i 1C 8.3 vedlikeholdes av organisasjoner og gründere som bruker det forenklede skattesystemet (STS).

La oss starte med et enkelt spørsmål: hvor kan jeg finne KUDiR i 1C? Den kan bli funnet som følger: gå til "Rapporter"-menyen, og klikk deretter på "STS Book of Income and Expenses" i "STS-rapporter"-delen. Vi kommer til bokfyllingsvinduet:

Boken fylles ut automatisk, kvartalsvis. Vanligvis dannes den på slutten av året og sendes til skatteinspektøren sammen med regulerte regnskapsrapporter.

Boken over inntekter og utgifter inneholder flere seksjoner:

- inntekter og utgifter angis kvartalsvis, fra begynnelsen av året til slutten av året;

- utgifter til anleggsmidler og immaterielle eiendeler;

- seksjon med beregning av skader;

- og en del hvor du kan angi beløp som reduserer beskatningen av en eller annen grunn.

I utgangspunktet er boken dannet i henhold til dokumenter for salg av varer, tjenester og i henhold til dokumenter for mottak av varer og tjenester.

Viktig å vurdere at salg (utgifter) vil bli inkludert i inntekts- og utgiftsboken etter betaling for varer eller tjenester (du må imidlertid gjøre de riktige innstillingene i programmet for dette; jeg har markert det i figuren). Selv før du oppretter en bok, må du utføre de nødvendige reguleringsoperasjonene, som utføres på slutten av kvartalet. For eksempel, lukk måneden.

Få 267 videotimer på 1C gratis:

Sette opp dannelsen av en reskontro for regnskapsmessige inntekter og utgifter i 1C 8.3

Før du danner KUDIR, bør du sjekke. De kan påvirke riktig utforming av boken.

La oss gå til «Hoved»-menyen, og deretter følge «Organisasjoner»-lenken til listen over organisasjoner. La oss gå til organisasjonen vi trenger, og deretter til "Regnskapspolicyer". I 1C løses 90 % av sakene som "KUDiR ikke fylt ut" eller "faller ikke inn i KUDiR" ved å sette opp regnskapsprinsipper.

Klikk på knappen "Annevnelse av utgifter" (denne knappen vises når skatteobjektet er "inntekter - utgifter").

I tillegg til de generelle innstillingene i Regnskapspolicyen, er det også innstillinger for utskrift av selve boken.

La oss gå tilbake til KUDIR og klikk på "Vis innstillinger"-knappen.

Et vindu med innstillinger åpnes:

Det mest interessante og nødvendige her er avmerkingsboksen "Output transkripsjoner". Ved å krysse av i denne boksen kan du se hvilket dokument som genererte denne eller den inntekten eller utgiften.

Andre innstillinger påvirker utseendet til boken. Ulike skattemyndigheter krever det forskjellig.

Justering av posteringer i inntekts- og utgiftsreskontro i 1C Regnskap 8.3

Som jeg allerede har nevnt, genereres boken automatisk. Men noen ganger er det nødvendig å manuelt justere dataene for skatteregnskap. Til dette formålet brukes dokumentet "Records of the book of inntekter og utgifter (STS)".

Drømmetydning: Hvorfor drømmer du om ben?

Drømmetydning: Hvorfor drømmer du om ben? Bestilling fra Finansdepartementet om formene for regnskap for organisasjoner

Bestilling fra Finansdepartementet om formene for regnskap for organisasjoner Hva er prosedyren for å utarbeide kontantdokumenter?

Hva er prosedyren for å utarbeide kontantdokumenter?