مالیات بر درآمد شخصی که در مجتمع 1s نگه داشته شده است

از سال 2011، تعدادی از تغییرات اعمال شده در فصل 23 قانون مالیات فدراسیون روسیه توسط قانون فدرال شماره 229-FZ از 27 ژوئیه 2010 اعمال شده است. به ویژه، از سال 2011، کارگزاران مالیاتی ملزم به نگهداری سوابق مالیات بر درآمد شخصی در دفاتر حسابداری مالیاتی هستند، که فرم های آن پیشنهاد می شود به طور مستقل توسعه یابد. در برنامه "1C: حقوق و دستمزد و مدیریت پرسنل 8" (نسخه 2.5.32) فرم ثبت مالیات قبلاً اجرا شده است. E.A در مورد فرم جدید و تغییرات مربوط به حسابداری و محاسبه مالیات بر درآمد شخصی صحبت می کند. گریانینا، مشاور مستقل.

بند 1 ماده 230 قانون مالیات فدراسیون روسیه

مبلغ مالیات محاسبه شده

مقدار مالیات کسر شده

مبلغ مالیات منتقل شده

.

در ثبت نام محاسبات ماموران مالیاتی با بودجه مالیات بر درآمد شخصی آینده مصرف انتقال مالیات بر درآمد شخصی به بودجه.

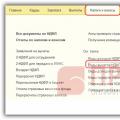

فهرست اسناد انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیهمی توان از منو تماس گرفت مالیات و مشارکت -> انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه مالیات، پاراگراف انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه(شکل 1 را ببینید).

برنج. 1

در سرفصل سند انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه

در بخش جدول کارمندان پر کنید -> افراد

پر کنید -> مقادیر مالیات

هنگام ارسال یک سند انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه محاسبات ماموران مالیاتی با بودجه مالیات بر درآمد شخصی.

حسابداری مبالغ مالیات بر درآمد شخصی منتقل شده برای هر مالیات دهنده

فرم ثبت مالیات برای مالیات بر درآمد شخصی توسط قانون تنظیم نمی شود، با این حال، نسخه جدید بند 1 ماده 230 قانون مالیات فدراسیون روسیه اطلاعاتی را که باید در ثبت مالیات موجود باشد فهرست می کند. ترکیب این اطلاعات در مقایسه با داده های فرم 1-NDFL که قبلا استفاده شده بود، گسترش یافته است. به ویژه ، اکنون مأموران مالیاتی باید مقادیر مالیات بر درآمد شخصی را که در واقع برای هر فرد منتقل شده است ، با ذکر تاریخ انتقال و جزئیات سند پرداخت ، در نظر بگیرند. این مبلغ همچنین باید در اطلاعات مربوط به درآمد افراد در فرم 2-NDFL برای سال 2011 ذکر شود. بنابراین، از سال 2011، ماموران مالیاتی باید برای هر فرد سه مقدار مالیات را در نظر بگیرند:

مبلغ مالیات محاسبه شده- چه مقدار مالیات از درآمد یک فرد کسر می شود.

مقدار مالیات کسر شده- در هنگام پرداخت درآمد به یک فرد واقعاً چه مقدار مالیات کسر شده است.

مبلغ مالیات منتقل شده- چقدر مالیات واقعاً به سیستم بودجه منتقل شد.

برای ثبت مقادیر مالیات منتقل شده در برنامه "1C: حقوق و دستمزد و مدیریت پرسنل 8" سند جدیدی ایجاد شده است. انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه. برای ثبت مقادیر موضوع انتقال و در واقع برای هر فرد به بودجه منتقل می شود - ثبت انباشت جدید محاسبات ماموران مالیاتی با بودجه مالیات بر درآمد شخصی.

در ثبت نام محاسبات ماموران مالیاتی با بودجه مالیات بر درآمد شخصیبا علامت "+" (بر اساس نوع حرکت آینده) مقادیر مالیات کسر شده از افراد مشروط به انتقال به بودجه، با علامت "-" منعکس می شود (بر اساس نوع حرکت مصرف) - مبالغ مالیات منتقل شده. موجودی در ثبت نام میزان مالیاتی که از کارمندان کسر شده است را نشان می دهد ، اما هنوز به بودجه منتقل نشده است - این داده ها است که برای پر کردن خودکار سند برنامه استفاده می شود. انتقال مالیات بر درآمد شخصی به بودجه.

لطفاً توجه داشته باشید که تاریخ سند و تاریخ پرداخت نباید زودتر از اولین روز ماه بعد از دوره صورتحساب باشد.

پس از به روز رسانی نسخه برنامه، ثبت انتقال مالیات بر درآمد اشخاص در پایگاه اطلاعاتی نسبت به کلیه درآمدهای دریافتی مودیان از تاریخ 1390/01/01 ضروری است. توصیه می شود پس از پرداخت، انتقال مالیات بر درآمد شخصی را ثبت کنید.

فهرست اسناد انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیهمی توان از منو تماس گرفت مالیات و مشارکت -> انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیهیا از دسکتاپ برنامه: نشانک مالیات، پاراگراف انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه(شکل 1 را ببینید).

برنج. 1

نقل و انتقالات مالیات بر درآمد شخصی برای هر ماه از دوره مالیاتی، برای هر نرخ مالیاتی و کد OKATO+KPP به طور جداگانه در برنامه ثبت می شود.

در سرفصل سند انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیهباید ذکر کنید: تاریخ پرداخت، ماه دوره مالیاتی که مالیات برای آن منتقل شده است، جزئیات دستور پرداخت برای پرداخت مالیات، نرخ مالیات، در مورد تقسیمات جداگانه - کد OKATO/KPP را مشخص کنید. ، و مبلغ کل مالیات منتقل شده را با این نرخ مالیاتی و کد OKATO/KPP وارد کنید.

در بخش جدول کارمندان- مشخص کنید چه مقدار مالیات برای هر مالیات دهنده خاص منتقل شده است. لیست کارکنان را می توان به طور خودکار با دستور پر کرد پر کنید -> افرادکه درآمد دریافت کردند. این لیست شامل تمام افرادی است که مبالغ مالیاتی برای انتقال برای آنها در برنامه ثبت شده است. مبلغ برای هر فرد با توزیع متناسب کل مبلغ ذکر شده در سرفصل سند محاسبه می شود. در صورت لزوم، مقادیر موجود در بخش جدول را می توان به صورت دستی تنظیم کرد. مبلغ کل مالیات برای همه مودیان باید با مقدار مشخص شده در سرفصل سند مطابقت داشته باشد.

اگر لیست کارمندان در سند به صورت دستی انتخاب شود، از دستور برای توزیع کل مبلغ مالیات بین کارمندان استفاده می شود. پر کنید -> مقادیر مالیات(به شما این امکان را می دهد که مبالغ مالیاتی را بدون پر کردن مجدد لیست افراد پر کنید).

هنگام ارسال یک سند انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیهمقادیر مالیات منتقل شده برای هر فرد که در قسمت جدول ذکر شده است در ثبت انباشت ثبت می شود محاسبات ماموران مالیاتی با بودجه مالیات بر درآمد شخصی.

توزیع متناسب با میزان مالیاتی که باید برای هر فرد منتقل شود (موجودی مطابق با ثبت انباشت محاسبات عوامل مالیاتی با بودجه مالیات بر درآمد شخصی) انجام می شود. به عنوان مثال، اگر به دلایلی تنها 50 درصد از کل مالیات بر درآمد شخصی کسر شده از کارکنان به بودجه واریز شود، برای هر فرد نیمی از مبلغ مالیات کسر شده از وی ثبت می شود.

ثبت حسابداری مالیاتی برای مالیات بر درآمد شخصی

برای تدوین ثبت حسابداری مالیاتی مالیات بر درآمد شخصی گزارش جدیدی به برنامه اضافه شده است ثبت حسابداری مالیاتی برای مالیات بر درآمد شخصی. گزارش را می توان با استفاده از آیتم زیرمنو به همین نام فراخوانی کرد مالیات و کارمزدیا از نشانک ها مالیاتدسکتاپ برنامه

با استفاده از این گزارش میتوانید ثبتهای حسابداری مالیاتی برای مالیات بر درآمد شخصی دوره مالیاتی منتخب را برای همه کارکنان سازمان بهطور یکباره یا فقط برای لیست منتخبی از افراد ایجاد کنید.

فرم ثبت نام مالیات بر درآمد شخصی اجرا شده در برنامه کاملاً با الزامات ترکیب اطلاعات مشخص شده در بند 1 ماده 230 قانون مالیات فدراسیون روسیه مطابقت دارد. به یاد بیاوریم که مطابق بند 1 ماده 230 قانون مالیات فدراسیون روسیه، ثبت مالیات باید حاوی اطلاعاتی باشد که امکان شناسایی مالیات دهنده، نوع درآمد پرداخت شده به مالیات دهنده و کسورات مالیاتی ارائه شده مطابق با تعیین شده را فراهم کند. کدها، میزان درآمد و تاریخ پرداخت آنها، وضعیت مالیات دهنده، تاریخ های کسر و انتقال مالیات به سیستم بودجه فدراسیون روسیه، جزئیات سند پرداخت مربوطه.

ثبت نام شامل 7 بخش است.

بخش 1 حاوی اطلاعاتی در مورد نماینده مالیاتی است.

بخش 2 حاوی اطلاعات مربوط به مالیات دهنده (دریافت کننده درآمد) است. بند 2.9 اطلاعات مربوط به وضعیت مالیاتی مؤدی را در قالب جدول ارائه می دهد. برای تعیین، از همان کدهای وضعیت مالیات دهندگان مانند فرم 2-NDFL استفاده می شود: 1 - مقیم مالیاتی، 2 - غیر مقیم، 3 - متخصص خارجی بسیار ماهر.

بخش 3 اطلاعاتی در مورد حق مالیات دهندگان برای کسر مالیات استاندارد ارائه می دهد. این اطلاعات بر اساس داده های کسر مشخص شده برای فرد در فرم پر می شود وارد کردن داده ها برای مالیات بر درآمد شخصی(شکل 2 را ببینید).

برنج. 2

بخش 4 اطلاعاتی در مورد محاسبه پایه مالیاتی و مالیات بر درآمد شخصی ارائه می دهد. بخش 4 به طور جداگانه برای هر کد OKATO/KPP تشکیل شده است. اگر در طول دوره مالیاتی یک کارمند در بخش های مختلف جداگانه کار کرده و درآمد دریافت کرده است، ثبت نام این کارمند شامل چندین بخش 4 خواهد بود. بخش 4 شامل چندین بخش فرعی است.

زیر بخش محاسبه مالیات بر درآمد شخصی به نرخ __%برای هر نرخ مالیاتی به طور جداگانه تشکیل می شود. در بخش فرعی به تفکیک ماه دوره مالیاتی، کدها و مبالغ درآمد دریافتی مؤدی، میزان درآمد مشمول مالیات و مالیات محاسبه شده آورده شده است. برای درآمد مشمول مالیات با نرخ 13٪، یک جدول اضافی با اطلاعاتی در مورد کسر مالیات ارائه شده به مالیات دهندگان نمایش داده می شود.

در بخش های فرعی مالیات محاسبه شده, مالیات کسر شدهو مالیات منتقل شده استمبالغ مالیات محاسبه شده، نگهداشته شده و انتقالی بر اساس ماه دوره مالیاتی و نرخ مالیات ارائه می شود. یک ستون جداگانه تاریخ معامله را نشان می دهد: محاسبه، کسر، انتقال مالیات. برای مقادیر مالیات منتقل شده، جزئیات دستور پرداخت نیز نمایش داده می شود (شکل 3 را ببینید).

برنج. 3

بخش 5 کل مبالغ کسر مالیاتی را که در کل دوره مالیاتی به مؤدی ارائه شده است نشان می دهد. اطلاعات در زمینه کدهای OKATO/KPP و کدهای کسر نمایش داده می شود.

بخش 6 مجموع مبالغ درآمد و مالیات را بر اساس نتایج دوره مالیاتی به تفکیک کدهای OKATO/KPP و نرخ های مالیاتی ارائه می کند.

بخش 7 اطلاعات مربوط به ارائه گواهی درآمد مالیات دهندگان را در فرم 2-NDFL مشخص می کند.

تغییرات در محاسبه مالیات بر درآمد شخصی مربوط به تغییرات در کد مالیاتی فدراسیون روسیه

از سال 2011، روش محاسبه مالیات بر درآمد شخصی برای موارد فردی تغییر کرده است.

جدیداً در سال 2011، در صورت ارائه کسر اموال به کارمند، مالیات محاسبه می شود. تغییرات مربوط به ماهی است که از آن کسر شروع به اعمال می شود. مطابق با ویرایش جدید ماده 220 قانون مالیات فدراسیون روسیه، کسر مالیات بر دارایی برای درآمد کارکنان دریافت شده از ماهی که کارمند درخواستی برای چنین کسر ارائه کرده است، ارائه می شود. قبلاً کسر درآمد از ابتدای دوره مالیاتی صرف نظر از ماه ارسال درخواست توسط کارمند ارائه می شد. برنامه هنگام محاسبه مالیات بر درآمد شخصی در ماه ارسال درخواست، مالیات را از ابتدای سال مجدداً محاسبه کرد و امکان برگشت یا جبران مالیات بر درآمد ماه های گذشته وجود داشت. در سال 2011، محاسبه مجدد مالیات برای ماه های سال 2011 قبل از ماه ارسال درخواست توسط کارمند انجام نشد.

علاوه بر این، روش محاسبه مالیات هنگامی که یک کارمند وضعیت مقیم مالیاتی فدراسیون روسیه را به دست می آورد، تغییر کرده است. مطابق با ویرایش جدید ماده 231 قانون مالیات فدراسیون روسیه، محاسبه مجدد و بازپرداخت مالیات هنگامی که مالیات دهنده به وضعیت اقامت مالیاتی دست می یابد توسط خود بازرسی مالیاتی انجام می شود. پیش از این، عامل مالیات می توانست در این مورد مالیات را مجدداً محاسبه و برگرداند، بنابراین برنامه مالیات را با نرخ 13 درصد برای کل دوره مالیاتی محاسبه می کرد. در سال 2011، هنگامی که یک کارمند وضعیت مقیم مالیاتی فدراسیون روسیه را به دست می آورد، مالیات از ابتدای سال مجدداً محاسبه نمی شود، اما از ماه تغییر وضعیت با نرخ 13٪ شروع می شود.

نمونه هایی از محاسبه مالیات برای این موارد در کتاب مرجع ITS "نگهداری سوابق پرسنل و تسویه حساب با پرسنل در برنامه های 1C" مورد بحث قرار گرفته است.

تغییر در محاسبه مالیات بر درآمد شخصی مربوط به زیر سیستم محاسبه مالیات بر درآمد شخصی

اجازه دهید به یک تغییر دیگر در برنامه مربوط به زیرسیستم محاسبه مالیات بر درآمد شخصی توجه کنیم. مکانی که اطلاعات مربوط به وضعیت مالیاتی یک کارمند در آن وارد شده است تغییر کرده است. پیش از این، ورودی به صورت وارد کردن داده ها در مورد تابعیت یک فرد انجام می شد. اکنون وضعیت مالیات دهندگان در صفحه خاصی از فرم نشان داده شده است وارد کردن داده ها برای مالیات بر درآمد شخصی(از فرم داده های فرد با استفاده از دکمه فراخوانی می شود مالیات بر درآمد شخصی، یا از میدان وضعیتفهرست راهنما کارمندان) - شکل را ببینید. 4.

دوره های 1C 8.3 و 8.2 » مقالاتی درباره 1C 8.3 » آموزش 1C 8.2 حسابداری 2.0 » خطاهای احتمالی مالیات بر درآمد شخصی در 1C 8.3 و 8.2 - نحوه پیدا کردن و تصحیح هنگام نگهداری سوابق در 1C 8.3 و 8.2، از آنجایی که پیگیری برنامه های 2 مهم است. مطابقت بین تاریخ واقعی دریافت درآمد ، که در ثبت حسابداری درآمد در نظر گرفته می شود (در ZUP 3.0 ، حسابداری 3.0 این ثبت انباشت حسابداری درآمد برای محاسبه مالیات بر درآمد شخصی است ، در ZUP 2.5 - انباشت مالیات بر درآمد شخصی ثبت اطلاعات مربوط به درآمد) و آنچه در ثبت حسابداری مالیاتی ثبت شده است (در ZUP 3.0 و حسابداری 3.0 این ثبت انباشت تسویه حساب مالیات دهندگان با بودجه مالیات بر درآمد شخصی است، در ZUP 2.5 - تسویه حساب مالیات بر درآمد شخصی با بودجه). اگر بین آنها عدم هماهنگی وجود داشته باشد، در برنامه 1C هنگام محاسبه مالیات خطاهایی رخ می دهد.

برخی از کاربران برنامه 1s 8.3 با مالیات بر درآمد شخصی مشکل دارند. و حال شما چطور است؟

ما به حرکت آن از طریق ثبت حسابداری مالیاتی نگاه می کنیم که مالیات واقعی کسر شده را ثبت می کند. تاریخ دریافت درآمد در اینجا 1395/01/29 از دفتر مالیاتی ثبت شده است. در فرم 6-NDFL این وضعیت به این صورت خواهد بود: تاریخ دریافت واقعی درآمد (خط 100) 1395/01/29 و تاریخ کسر مالیات (خط 110) 1395/01/28 می باشد.

معلوم شد که ما مالیات را زودتر از درآمد انباشته کرده ایم، در حالی که برای درآمد به صورت پرداخت مرخصی، این دو تاریخ (تاریخ دریافت درآمد و تاریخ مالیات تکلیفی) باید مطابقت داشته باشند. اما این همه ماجرا نیست! هنگام محاسبه حقوق، برنامه 1C سعی می کند مالیات بر درآمد شخصی را اصلاح کند و آن را مطابقت دهد. بنابراین، مالیات از تاریخ وصول درآمد در تاریخ 29 ژانویه 2016 معکوس می شود.

و از تاریخ 28 ژانویه 2016 به همان میزان تعلق می گیرد. علاوه بر این، هنگام پرداخت حقوق، مالیات نگهداشته شده دقیقاً به همین ترتیب ثبت می شود.

حسابداری مالیات بر درآمد شخصی در حسابداری 1s 8.3 3.0

بررسی کنید که داده هایی که باز می شود به درستی پر شده باشد، به خصوص برگه "انواع مالیات بر درآمد شخصی". در صورت لزوم، می توانید لیستی از اقلام تعهدی و کسر حقوق را نیز تنظیم کنید. به فرم تنظیم حقوق بازگردید و در قسمت «محاسبه حقوق» مورد مناسب را انتخاب کنید.

به عنوان یک قاعده، در یک تحویل پیکربندی معمولی، داده هایی در آنجا وجود دارد. عملیات حسابداری مالیات بر درآمد شخصی در 1C مالیات بر درآمد شخصی نه تنها به دستمزدها، بلکه در تعطیلات، مرخصی استعلاجی و سایر درآمدها نیز تعلق می گیرد، به استثنای درآمد مقرر در قانون (به عنوان مثال، مزایای مراقبت از کودک). بیایید به مالیات بر درآمد شخصی در سند "دستمزد" نگاه کنیم. در برگه ای به همین نام در این سند قرار دارد.

در اینجا کسرها نیز اعمال می شود. پس از ارسال، این داده ها در پست ها گنجانده می شود. مالیات در تاریخی که سند ارسال می شود، کسر می شود. مالیات بر درآمد شخصی از سایر درآمدها مانند مرخصی استعلاجی، مرخصی و سود سهام کسر نمی شود.

مالیات بر درآمد شخصی محاسبه شده برابر با کسر نیست

مهم

مراقب باش! در برنامه 1C Accounting 3.0، این امر به ویژه مهم است، زیرا مالیات بر درآمد شخصی کسر شده در برگه نمایش داده نمی شود، یعنی در خود فرم روی صفحه نمایش اشتباهی مشاهده یا مشاهده نمی کنیم. اما اگر به ثبت نام نگاه کنید، می توانید چنین لحظه ای را دنبال کنید. بنابراین، در برنامه 1C Accounting 3.0، هنگام پرداخت حقوق، نگاه کنید و بررسی کنید که مالیات بر درآمد شخصی چگونه ثبت شده است، حرکت را در ثبت نام "محاسبات مالیات دهندگان با بودجه مالیات بر درآمد شخصی" ببینید.

خطاهای احتمالی در اسناد بین پرداخت با استفاده از مثال 1C 8.2 ZUP 2.5 در مورد برنامه 1C ZUP 2.5، در نسخه فعلی، تاریخ سند، به عنوان مثال، "تعطیلات" به هیچ وجه بر محاسبه درآمد شخصی کسر شده تأثیر نمی گذارد. مالیات. به عنوان مثال، بیایید یک تعهدی مرخصی با تاریخ پرداخت برنامه ریزی شده 1395/01/28 در نظر بگیریم و تاریخ سند را به 1395/01/30 تغییر دهیم. پس از آن، برگه پرداخت حقوق را مجدداً ارسال خواهیم کرد. بیایید حرکت را با توجه به رجیسترها ببینیم.

مشکل مالیات بر درآمد شخصی

برای این منظور از «عملیات حسابداری مالیات شخصی» استفاده کنید. در منوی «حقوق و پرسنل»، «همه اسناد مالیات بر درآمد شخصی» را انتخاب کنید. در فرم لیستی که باز می شود، یک سند جدید با نوع عملیات «معامله حسابداری مالیات بر درآمد شخصی» ایجاد کنید. ثبت اصلی حسابداری مالیاتی برای مالیات بر درآمد شخصی در 1C 8.3 ثبت انباشت "محاسبات مالیات دهندگان با بودجه مالیات بر درآمد شخصی" است.

توجه

گزارش دهی بیشترین استفاده از اسناد گزارشگری برای مالیات بر درآمد شخصی عبارتند از: "2-NDFL" و "6-NDFL". آنها در منوی "حقوق و پرسنل" قرار دارند. گواهی 2-NDFL فقط برای به دست آوردن اطلاعات و انتقال آن به یک کارمند یا به خدمات مالیاتی فدرال ضروری است. تشکیل 6-NDFL مربوط به گزارشات نظارتی است و هر سه ماه یکبار ارائه می شود.

پر کردن به صورت خودکار انجام می شود. بررسی صحت اقلام مالیات بر درآمد شخصی اگر مالیات بر درآمد شخصی انباشته شده و کسر شده در 1C 8.3 مطابقت نداشته باشد، می توانید با استفاده از گزارش جهانی خطاها را بیابید.

خطاهای احتمالی مالیات بر درآمد شخصی در 1s 8.3 و 8.2 - نحوه پیدا کردن و رفع آنها

مالیات بر درآمد شخصی، در پنجره باز شده، تیک "تعدیل مالیات بر درآمد شخصی" را می زنم، تیک گزینه "تعدیل مالیات بر درآمد شخصی" را بردارید، پس از آن به طور خودکار به درستی محاسبه می شود. گیره دوم. من برای خودم مالیات بر درآمد 2 نفره ایجاد می کنم. همه پاداش های تحت کد 2002 بر اساس تاریخ پرداخت کاهش می یابد. آنها بخشی از دستمزد ما هستند، ماهانه و مطابق با نامه خدمات مالیاتی فدرال مورخ 10 اکتبر 2017.

N GD-4-11/ (...تاریخ دریافت واقعی درآمد به صورت پاداش که جزء لاینفک حق الزحمه می باشد و طبق قرارداد کار و نظام حقوق و دستمزد مصوب در سازمان بر اساس مفاد قانون کار فدراسیون روسیه، مطابق بند 2 ماده 223 این قانون، آخرین روز ماه را که مالیات دهندگان طبق توافق نامه کار (قرارداد) درآمد مشخص شده را به دست آورده اند، به رسمیت می شناسد. دریافت درآمد باید آخرین روز ماه تعهدی باشد.

Gennady ObGES فقط در مورد، اجازه دهید من توضیح دهم - آیا اسناد منتقل شده (از جمله مواردی که تکمیل نشده اند)، آیا ماه ها دوباره بسته شده اند؟ خوب، نحوه پاسخ به این را می توان بر اساس اسکرین شات و عدم وجود اطلاعات حداقلی برنامه نویس-روان درمانگر 1C باشد. من تصمیم خواهم گرفت - مشورت می کنم، بازیابی، نصب، انتقال، همگام سازی، راه اندازی، آموزش (عادت یا از شیر گرفتن) ، متقاعد یا منصرف شده است). یا من یک به یک صحبت می کنم، گوش می دهم، برکت می دهم، اعتراف می کنم با شبانه روزی azav به احتمال زیاد به دلیل آخرین به روز رسانی. پس از آن، اتفاق مشابهی برای من افتاد.

قبل از آپدیت به پشتیبان برگشتم، همه چیز خوب است. نتیجه.

این تاریخ در ثبت درآمد درج شده است. ثبت حسابداری مالیاتی 1C 8.2 شامل تاریخ از بخش جدول مالیات بر درآمد شخصی است که در برگه "پرداخت" سند "تحصیلی از تعطیلات برای کارکنان سازمان ها" مشاهده می کنیم. تاریخ اینجا تغییر نکرده است، اما 1395/01/29 باقی مانده است، برای اینکه این تاریخ نیز تغییر کند، باید یا سند را به طور کامل محاسبه کنیم یا فقط مالیات بر درآمد شخصی را دوباره محاسبه کنیم. اگر محاسبه مجدد به دلایلی نامطلوب یا غیرممکن باشد، تاریخ را می توان به صورت دستی تنظیم کرد.

شرایطی را شبیه سازی کنیم که در تاریخ های دریافت درآمد مغایرت داشته باشیم و سند را پست کنیم. اکنون نشان خواهیم داد که این در آینده با چه اشتباهاتی همراه است. ما به رجیسترها نگاه می کنیم تا ببینیم آیا مغایرتی وجود دارد یا خیر. ثبت درآمد ما شامل تاریخ 1395/01/28 است.

در تاریخ 29 ژانویه 2016 وارد ثبت مالیات شد. سپس حقوق مرخصی را پرداخت می کنیم. سند را برای پرداخت ارسال می کنیم.

در تنظیمات کلی مشخص کنید که سوابق حقوق و دستمزد و پرسنل در این برنامه نگهداری شود. در غیر این صورت، بقیه تنظیمات به سادگی نمایش داده نمی شوند. سپس بر روی لینک "رویه حسابداری حقوق و دستمزد" کلیک کنید.

در فرم لیست، خط مربوط به سازمانی را که تنظیمات آن را انجام می دهید انتخاب کنید. فرم مربوطه در مقابل شما باز می شود. در پایین آن، «تنظیم مالیاتها و گزارشها» را انتخاب کنید. در پنجره ای که باز می شود، به بخش «مالیات بر درآمد شخصی» بروید و نحوه اعمال این کسورات را مشخص کنید.

سپس به بخش «حق بیمه» بروید و این تنظیمات را انجام دهید. حال بیایید به تنظیم انواع درآمد و کسورات مورد استفاده در هنگام محاسبه مالیات بر درآمد شخصی بپردازیم. برای انجام این کار، در منوی "حقوق و پرسنل"، موردی را که قبلاً به آن رفتیم - "تنظیمات حقوق" را انتخاب کنید.

به بخش "طبقه بندی" بروید و روی لینک "مالیات بر درآمد شخصی" کلیک کنید.

ظاهراً تنها راه برای من این است که همه چیز را از ابتدا با پیکربندی قدیمی بازیابی کنم. روش های مختلفی در این دنیا وجود دارد. برای مثال، با تهیه کپی می توانید با روشن کردن قابلیت های ویرایش در داخل، سعی کنید پیکربندی قدیمی را جمع آوری کنید. منوی پیکربندی مدیریت - بارگیری پیکربندی از یک فایل... برنامه نویس-روان درمانگر 1C. من تصمیم خواهم گرفت - توصیه می کنم، بازیابی-نصب-انتقال-همگام سازی، راه اندازی، آموزش (آموزش یا از شیر گرفتن، متقاعد کردن یا منصرف کردن) . یا من صحبت می کنم، گوش می دهم، برکت می دهم، یکی یکی اعتراف می کنم، شبانه روز از راه دور اولگ کولسنیکوف عصر بخیر! وضعیت مشابه. در ژانویه، 1c 8.3 BP برای انتشار 3.0.57.17 به روز شد. ماه های من از شهریور 1396 بسته نشده است.بعد از آپدیت دوباره شهریور-دی را بستم گردش حساب 70 4 نفر هم تغییر کرد چون... به گفته آنها، مالیات بر درآمد شخصی تغییر کرده و نادرست شده است.

- 1 خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.2 ZUP 2.5

- 2 خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.3 ZUP 3.0.

- 3 خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.3 Accounting 3.0

- 4 خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی

- 5 خطاهای احتمالی در اسناد بین پرداخت با استفاده از مثال 1C 8.3 ZUP 3.0

- 6 خطاهای احتمالی در اسناد بین پرداخت با استفاده از مثال 1C Accounting 3.0

- 7 خطاهای احتمالی در اسناد بین پرداخت با استفاده از مثال 1C 8.2 ZUP 2.5

خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.2 ZUP 2.5 بیایید با استفاده از مثال سند "تعطیلات" به برنامه 1C ZUP 2.5 نگاه کنیم. مرخصی تعلق گرفت که ابتدا قرار بود در تاریخ 1395/01/29 پرداخت شود در واقع پرداخت در تاریخ 1395/01/28 انجام می شود لذا تاریخ پرداخت درآمد در سند تعهدی مرخصی را به 01/ تغییر می دهیم. 28/2016.

برخی از کاربران برنامه 1s 8.3 با مالیات بر درآمد شخصی مشکل دارند. و حال شما چطور است؟

راه هایی برای بازگشت از آخرین به روز رسانی و حتی چند بار وجود دارد. در نوامبر همه چیز هنوز خوب بود و حالا من فقط می خواهم از ناتوانی احمقانه گریه کنم اضافه شده: ژانویه 19, 2018, 11:27 نقل قول: Gennady ObGES از 19 ژانویه 2018, 05:49 فقط در صورت امکان، توضیح خواهم داد - اسناد منتقل شدند (از جمله مواردی که تکمیل نشدند)، ماه ها دوباره بسته شدند؟ خوب، با توجه به اسکرین شات و نبود اطلاعات حداقلی، چگونه می توانید به این پاسخ دهید؟ من همه چیز را از صفر شروع کردم، به طور مداوم اقلام تعهدی - صورتحساب - پرداختها را انجام دادم و انجام دادم.

هیچ چیز کمک نمی کند. این یک واقعیت است که پس از به روز رسانی جداول تعهدی به طور چشمگیری تغییر کرد. من جزئیات فنی را درک نمی کنم، اما به وضوح مشکلی در به روز رسانی وجود دارد.

حسابداری مالیات بر درآمد شخصی در حسابداری 1s 8.3 3.0

مهم! برای جلوگیری از اشتباهات احتمالی در مالیات بر درآمد شخصی، مطابقت بین تاریخ درآمد در ثبت درآمد و تاریخ درآمد در ثبت مالیات را در برنامه 1C 8.3 (8.2) پیگیری کنید، در غیر این صورت برنامه هنگام محاسبه مالیات دارای خطا خواهد بود. . هنگام ثبت هر گونه درآمد در برنامه، تاریخ دریافت واقعی درآمد ثبت می شود.

برای درآمد با کد 2000 این روز آخرین روز ماه تعهدی است. برای سایر درآمدها، این تاریخ پرداخت برنامه ریزی شده از سند تعهدی مربوطه است.

هنگامی که مالیات محاسبه می شود، برنامه تجزیه و تحلیل می کند که این مالیات بر چه نوع درآمدی محاسبه می شود و تاریخ دریافت واقعی درآمد را تعیین می کند که در ثبت مالیات ثبت می شود. چرا در تاریخ دریافت درآمد که در ثبت درآمد و ثبت مالیات بر درآمد افراد لحاظ می شود تفاوت وجود دارد؟ بیایید در زیر به آن نگاه کنیم.

مالیات بر درآمد شخصی محاسبه شده برابر با کسر نیست

خطاهای احتمالی در اسناد بین تسویه حساب با استفاده از مثال 1C 8.3 ZUP 3.0 با استفاده از مثال برنامه 1C ZUP 3.0 در سند "تعطیلات"، تاریخ پرداخت برنامه ریزی شده 2016/01/28 است، اما تاریخ سند را روی 01/ تنظیم می کنیم. 30/2016، یعنی دیرتر از تاریخ پرداخت برنامه ریزی شده. اجازه دهید آن را از طریق ببینید. ورودی ثبت نام مالیاتی ما از 30 ژانویه 2016 ایجاد شد.

مهم

اگر حقوق مرخصی را زودتر از تاریخ سند - 28 ژانویه 2016 بپردازیم، همانطور که برنامه ریزی شده است، اظهارنامه را پر می کنیم، می بینیم که مالیات بر درآمد شخصی کسر شده پر نشده است. از 28 ژانویه 2016، مالیات محاسبه شده وجود ندارد. بر این اساس، هنگام انجام چنین اظهارنامه، مالیات بر درآمد شخصی کسر شده ثبت نمی شود.

توجه

اگر با تاریخ سند همه چیز خوب باشد و زودتر از تاریخ پرداخت برنامه ریزی شده باشد: سپس هنگام پر کردن صورتحساب، همه چیز نیز درست می شود، مالیات مشخص می شود. هنگام انجام صورتحساب، آن بهعنوان مالیات نگهداشتهشده ثبت میشود.

مشکل مالیات بر درآمد شخصی

خطاهای احتمالی در اسناد بین پرداخت با استفاده از مثال 1C Accounting 3.0 در برنامه 1C Accounting 3.0 همه چیز یکسان است. تاریخ سند مهم است. بیایید به مثال سند "تعطیلات" نگاه کنیم. تاریخ پرداخت برنامه ریزی شده 1395/01/28 می باشد و عمداً تاریخ سند را بعداً مثلاً 1395/01/30 تعیین می کنیم سند را پست می کنیم. مالیات محاسبه شده در تاریخ 1395/01/30 ثبت شده است.

پس از پرداخت، و نه در صورتحساب، یعنی پرداخت «برداشت نقدی» یا برداشت از حساب جاری زودتر از تاریخ سند «تعطیلات»، مالیات نگهداشته شده ثبت، تعیین و در دفتر ثبت نشده است. . بنابراین، تاریخ سند مهم است؛ اگر آن را روی 28/01/1395 تنظیم کنیم و زمان صدور نقدی را مجدداً موکول کنیم، در این صورت یک رکورد برای مالیات بر درآمد شخصی کسر شده ایجاد شده است، همه چیز در رجیستر ثبت شده است و پس از آن خواهد بود. در فرم 6-NDFL گنجانده شده است.

خطاهای احتمالی مالیات بر درآمد شخصی در 1s 8.3 و 8.2 - نحوه پیدا کردن و رفع آنها

در اینجا تاریخ پرداخت نیز وجود دارد و اگر این تاریخ تغییر کند، همه چیز به طور خودکار تغییر می کند. تاریخ دریافت درآمد برای مالیات بر درآمد شخصی نیز به طور خودکار تغییر می کند.

اما، فقط در مورد، بررسی کنید. خطاهای احتمالی در محاسبه مالیات بر درآمد افراد همچنین در محاسبه مالیات بر درآمد افراد باید به تاریخ تعلق مالیات توجه کنیم. این مربوط به برنامه های نسخه سوم است. تاریخ تعلق مالیات باید دقیقاً قبل از تاریخ کسر مالیات باشد.

اگر در زمان کسر مالیات، خود مالیات تعلق نگرفته باشد، در واقع چیزی برای کسر وجود ندارد. مهم! پیگیری در برنامه 1C: تاریخ اسناد بین تسویه حساب، تاریخ تعلق مالیات است؛ اگر مالیات در زمان پرداخت تعلق نگیرد، کسر نمی شود. این امر به ویژه برای درآمدهای غیر حقوقی صادق است، زیرا تاریخ سند به عنوان تاریخ تعهدی مالیات تعیین شده است. بنابراین، در نسخه سوم، تاریخ سند "مرخصی"، تاریخ سند "مرخصی استعلاجی" و سایر اسناد نیز مهم است.

اما اگر تاریخ را در فرم اصلی سند تغییر دهیم، تاریخ به طور خودکار در فرم "جزئیات بیشتر در مورد محاسبه مالیات بر درآمد شخصی" تغییر می کند. اینجا ساده تر است، برنامه ZUP 3.0. او به ما تضمین می دهد که این تاریخ ها همزمان خواهند بود.

تنها نکته این است که در نسخه فعلی برنامه 1C خطایی برای سند "مرخصی بیمار" وجود دارد. اگر با حقوق پرداخت شود و تاریخ پرداخت را تغییر دهیم، در این صورت تاریخ دریافت درآمد در قالب "جزئیات بیشتر در مورد محاسبه مالیات بر درآمد شخصی" به خودی خود تغییر نمی کند.

در اینجا باید دوباره محاسبه کنید یا تاریخ را در فرم «جزئیات بیشتر در مورد محاسبه مالیات بر درآمد شخصی» به صورت دستی تغییر دهید. برای سایر موارد، تاریخ حسابداری مالیات بر درآمد شخصی باید به طور خودکار در تاریخ پرداخت تغییر کند. اما در هر صورت، این لحظه را بررسی کنید، مطمئن شوید که تاریخ ها مطابقت دارند. خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.3 Accounting 3.0 همانطور که برای برنامه 1C Accounting 3.0، دو سند بین حسابی "مرخصی استعلاجی" و "تعطیلات" نیز وجود دارد.

یک خط در مالیات بر درآمد شخصی با "منهای" مورخ 29 ژانویه 2016 و سطر دوم با "به اضافه" به تاریخ 28 ژانویه 2016. در مالیات بر درآمد 6 نفره، دو گروه دیگر از ردیف های 100 تا 140 اضافه می شود. در یکی، همه چیز معکوس است، و در دیگری - همه چیز دوباره شارژ می شود. برای جلوگیری از به وجود آمدن این وضعیت، تاریخ وصول درآمد را که در دفتر ثبت درآمد و تاریخ دریافت درآمد در دفتر مالیاتی ثبت می شود، به دقت رصد کنید.

آنها باید مطابقت داشته باشند. خطاهای احتمالی هنگام محاسبه مالیات بر درآمد شخصی در برنامه 1C 8.3 ZUP 3.0. در برنامه 1C ZUP 3.0، تاریخ دریافت درآمد نیز در دو ثبت در نظر گرفته می شود: ثبت حسابداری درآمد و ثبت حسابداری مالیات.

به عنوان مثال، سند "تعطیلات" را در نظر بگیرید. ثبت حسابداری درآمد حاوی تاریخ پرداخت از فرم اصلی سند است. و در ثبت نام مالیات - تاریخ از فرم "جزئیات بیشتر در مورد محاسبه مالیات بر درآمد شخصی".

این دو تاریخ باید مطابقت داشته باشند.

در این مقاله به بررسی کار با مالیات بر درآمد شخصی در 1C 8.3 Accounting 3.0 - از تنظیمات تا عملیات و گزارش خواهیم پرداخت. محتوا

- 1 تنظیمات برنامه

- 1.1 داده های مالیاتی

- 1.2 تنظیمات حقوق و دستمزد

- 2 عملیات حسابداری مالیات بر درآمد شخصی در 1C

- 3 گزارش

- 4 بررسی صحت محاسبه مالیات بر درآمد شخصی

سال رو به پایان است و چند ماه دیگر پس از تعطیلات، تهیه گزارش را آغاز خواهیم کرد 2-NDFL برای انتقال به خدمات مالیاتی فدرال. در این راستا، من از طریق مقالات نگاه کردم و با تعجب متوجه این سوال شدم حسابداری مالیات بر درآمد شخصی در 1C ZUP، عملاً به کسی توجه نکرد. بنابراین، با شروع این نشریه، طی یکی دو ماه آینده مجموعه ای از مقالات به حسابداری مالیات بر درآمد شخصی منتشر خواهد شد. ما به موقعیتهای معمولی که هنگام خدمت به مشتریانم با آنها برخورد کردهام نگاه خواهیم کرد.

و برای اینکه در آینده کار با مالیات بر درآمد شخصی را برای شما آسانتر کنیم، این مقاله اول همه موارد را پوشش خواهد داد. توالی حسابداری مالیات بر درآمد شخصیدر 1C ZUP. ما به اصول اساسی زیربنایی نگاه خواهیم کرد. و در آینده با توجه به موضوعات محدودتر می توانم به این مقاله مراجعه کنم تا از مثال خاصی منحرف نشم. اجازه دهید یادآوری کنم که دقیقاً بر اساس این اصل بود که مجموعه ای از مقالات اختصاص داده شده ایجاد شد.

✅

✅

بیایید با کجا و چگونه در برنامه شروع کنیم 1C حقوق و دستمزد و مدیریت پرسنل با مالیات بر درآمد شخصی محاسبه می شود. برای شروع، من ساده ترین مورد را در نظر خواهم گرفت که نیازی به تنظیمات اضافی ندارد. کارمند شهروند روسیه، مقیم است، هیچ گونه کسر مالیات بر درآمد شخصی ندارد و از ابتدای سال با ما کار می کند. در این صورت، برای محاسبه مالیات بر درآمد شخصی این کارمند، اصلاً نیازی به انجام تنظیمات ندارید. به روش معمول، ما واقعیت استخدام او را منعکس می کنیم (سوابق منابع انسانی با جزئیات در مقاله نوشته شده است).

اگر یک کارمند یک تعهدی برنامه ریزی شده برای ماه داشته باشد، به عنوان مثال، "حقوق در روز" 100،000 روبل، برای محاسبه این پرداخت از سند "حقوق و دستمزد" استفاده می کنیم، که من در مورد آن به تفصیل نوشتم. هنگام پر کردن این سند در برگه "NDFL"یک خط خالی به طور خودکار برای محاسبه مالیات بر درآمد شخصی ایجاد می شود. در این مثال، من 1 کارمند در سند دارم، بنابراین فقط یک ردیف برای محاسبه مالیات بر درآمد شخصی وجود دارد. معمولاً به تعداد کارمندان در بخشهای باقیمانده خط ایجاد میشود (بعضی اوقات اگر مثلاً یک کارمند درآمدی داشته باشد که مشمول مالیات بر درآمد شخصی نیست) مطابقت ندارد.

بعد، ما باید واقعیت پرداخت دستمزد را در یک سند منعکس کنیم "حقوق قابل پرداخت."می توانید مقاله اصلی را بخوانید که به طور خاص به این سند اختصاص دارد. بنابراین مبلغی که در این سند باید پرداخت شود منهای مالیات بر درآمد شخصی که قبلا محاسبه شده است پر می شود. برای مثال ما، این 87000 روبل است. = 100000 – 13000. یعنی. در حقیقت کسر مالیات بر درآمد شخصیدر 1C ZUP با این سند ثبت شده است.

مفهوم مالیات بر درآمد شخصی محاسبه شده و مالیات بر درآمد شخصی کسر شده

✅

✅ فهرست چک برای بررسی محاسبات حقوق و دستمزد در 1C ZUP 3.1

ویدئو - خود چک ماهانه حسابداری:

✅ محاسبه حقوق و دستمزد در 1C ZUP 3.1

دستورالعمل های گام به گام برای مبتدیان:

و در اینجا یک ویژگی مهم وجود دارد که باید بلافاصله مورد توجه قرار گیرد تا بعداً کار با برنامه راحت تر شود. اعتقاد بر این است که هنگام محاسبه دستمزد، مالیات بر درآمد شخصی محاسبه می شود و فقط در زمان پرداخت دستمزد از آن کسر می شود. اما در برنامه 1C ZUP می توان تنظیمی را به گونه ای تنظیم کرد که در زمان محاسبه حقوق، مالیات بر درآمد شخصی بلافاصله محاسبه شده و کسر شده در نظر گرفته شود. این کار در پارامترهای حسابداری در تب "محاسبه حقوق و دستمزد" با استفاده از چک باکس انجام می شود «هنگام محاسبه مالیات بر درآمد شخصی، مالیات محاسبه شده را در نظر بگیرید.»

این چه تاثیری دارد؟ یک گزارش در برنامه وجود دارد "تجزیه و تحلیل مالیات ها و مشارکت های تعهدی"، که شامل گزینه گزارش مالیات بر درآمد شخصی برای مشاهده داده های مالیات بر درآمد شخصی است.

آن ها گزارش "تجزیه و تحلیل مالیات ها و مشارکت های تعهدی" نه بر ماه تعهد، بلکه در تاریخ سند متمرکز شده است.

اگر اکنون چک باکس را در پارامترهای حسابداری تنظیم کنیم "هنگام محاسبه مالیات بر درآمد شخصی، مالیات محاسبه شده را در نظر بگیرید"و ما قطعا اسناد "حقوق و دستمزد" و "حقوق قابل پرداخت" را بررسی خواهیم کرد، می توانیم در گزارش "تحلیل مالیات و سهم تعهدی" و مالیات بر درآمد شخصی محاسبه شده، و مالیات بر درآمد شخصی کسر شده در یک ماه.

انتقال مالیات بر درآمد شخصی به بودجه

✅ سمینار "Lifehacks for 1C ZUP 3.1"

تجزیه و تحلیل 15 هک زندگی برای حسابداری در 1C ZUP 3.1:

✅ فهرست چک برای بررسی محاسبات حقوق و دستمزد در 1C ZUP 3.1

ویدئو - خود چک ماهانه حسابداری:

✅ محاسبه حقوق و دستمزد در 1C ZUP 3.1

دستورالعمل های گام به گام برای مبتدیان:

مرحله بعدی کار با مالیات بر درآمد شخصی در 1C ZUP انعکاس واقعیت پرداخت مالیات بر درآمد شخصی به بودجه است. برای این منظور، برنامه یک سند ارائه می کند "انتقال مالیات بر درآمد شخصی به بودجه". می توان آن را در تب "مالیات" دسکتاپ برنامه یافت. این سند کاملاً مشخص است و کار آن را نمی توان همیشه منطقی توضیح داد، بنابراین در نشریه دیگری در مورد آن به تفصیل صحبت خواهم کرد. اکنون متذکر می شوم که لازم است اطلاعات مربوط به پرداخت مالیات بر درآمد شخصی را تکمیل کنید گزارش تنظیم شده 2-NDFLو در ثبت حسابداری مالیاتی برای مالیات بر درآمد شخصی. نتیجه این است که نیازی به پر کردن ماهانه اجباری ندارد. شما می توانید بلافاصله قبل از ارسال گزارشات خود به خدمات مالیاتی فدرال همه چیز را پر کنید، اما من به شما توصیه نمی کنم این کار را انجام دهید، اگرچه البته انتخاب با شماست.

بنابراین بیایید این سند را برای کارمند در مثال خود پر کنیم. ویژگی خاص این سند این است که قسمت "مقدار" باید به صورت دستی وارد شود. این مبلغ بین کارکنانی که در ماه دارای درآمد مشمول مالیات بوده اند توزیع می شود. اکنون به جزئیات نحوه عملکرد این سند نمی پردازم ، زیرا در مقاله ای جداگانه آن را در نظر خواهم گرفت. برای مثال مورد بررسی با یک کارمند، سند "انتقال مالیات بر درآمد شخصی به بودجه"باید همانطور که در تصویر نشان داده شده است پر شود.

گزارش تنظیم شده مالیات بر درآمد شخصی در 1C ZUP

از نقطه نظر اتوماسیون، حسابداری مالیات بر درآمد شخصی در 1C ZUPبرای دو هدف اصلی انجام می شود. در مرحله اول، به شما امکان می دهد تا به طور خودکار مبالغ صحیحی را که باید بر اساس حقوق انباشته و مالیات بر درآمد شخصی محاسبه شده ایجاد کنید. وقتی در مورد سند "حقوق های قابل پرداخت" صحبت کردم، این مورد بحث شد. هدف دوم تولید خودکار گزارش های تنظیم شده، یعنی گزارش 2-NDFL است. اجازه دهید یادآوری کنم که این گزارش سالی یک بار تهیه می شود و باید حداکثر تا 1 آوریل سال بعد از سال گزارش به خدمات مالیاتی فدرال ارسال شود.

برای تولید این گزارش در 1C ZUP یک سرویس ویژه وجود دارد «تهیه اطلاعات مالیات بر درآمد شخصی برای ارسال به سازمان مالیاتی». از بخش "مالیات" دسکتاپ برنامه قابل دسترسی است.

در این مقاله، من اصل کلی حسابداری مالیات بر درآمد شخصی را در 1C ZUP بررسی کردم و همچنین دو قابلیت اصلی اتوماسیونی را که ZUP از نظر کار با مالیات بر درآمد شخصی ارائه می دهد، مورد بحث قرار دادم. با این حال، هنوز چیزهای زیادی در مورد مالیات بر درآمد شخصی گفته نشده است: در مورد محاسبه مالیات بر درآمد شخصی در سایر اسناد محاسبه حقوق، در مورد تنظیم کسورات، در مورد کار با افراد غیر مقیم و اتباع سایر کشورها، و بسیاری موارد مهم دیگر. در مقالات بعدی در این مورد خواهم نوشت. برای امروز کافی است!

برای امروز کافی است!

برای اینکه اولین کسی باشید که از انتشارات جدید مطلع می شوید، در به روز رسانی وبلاگ من مشترک شوید:

طبق بند 4 هنر. طبق ماده 226 قانون مالیات فدراسیون روسیه، مأموران مالیاتی موظفند در پرداخت واقعی مالیات دهندگان، مبلغ مالیات بر درآمد شخصی را مستقیماً از درآمد مالیات دهندگان کسر کنند و بلافاصله آن را به بودجه منتقل کنند.

حسابداری مالیات بر درآمد شخصی که توسط افراد به بودجه منتقل می شود باید در برنامه نگهداری شود تا به طور خودکار گزارش "ثبت نام حسابداری مالیاتی برای مالیات بر درآمد شخصی" ایجاد شود و اسناد "گواهی 2-NDFL" (هم برای کارمند و هم برای کارمند) پر شود. برای انتقال به خدمات مالیاتی فدرال)، زیرا این امر توسط قانون لازم است.

اینکه چه اسنادی و در چه زمانی (تا چه تاریخی) مالیات بر درآمد شخصی در برنامه ثبت می شود بستگی به تنظیمات پارامترهای حسابداری دارد (شکل 1 را ببینید).

اگر پرچم در اینجا پاک شود، مالیات نگهداشته شده در اسناد حسابداری ثبت می شود که منعکس کننده واقعیت پرداخت وجوه به کارمند است ("حقوق های قابل پرداخت به سازمان ها" برای حسابداری ساده تسویه حساب های متقابل یا "دستور هزینه های نقدی"، "صورت حساب بانکی" برای انتقال حقوق، "سپرده سازمان ها" برای حسابداری منظم تسویه حساب های متقابل).

اگر پرچم بررسی شود، مالیات مقطوع همزمان با مالیات محاسبه شده در همان سند ثبت می شود.

مبالغ انتقال مالیات بر درآمد شخصی در برنامه به عنوان یک سند جداگانه "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" ثبت می شود (منو "محاسبه حقوق و دستمزد توسط سازمان" - "مالیات و مشارکت" - "انتقال مالیات بر درآمد شخصی به بودجه" فدراسیون روسیه").

این سند به صورت دستی کل مبلغ مالیات منتقل شده، تاریخ انتقال آن، ماه دوره مالیاتی، نرخ مالیات، کدهای OKATO/KPP و همچنین جزئیات سند پرداخت را نشان می دهد.

بیایید با استفاده از یک مثال به حسابداری مالیات بر درآمد شخصی برای افراد نگاه کنیم. برای انجام این کار، ما حقوق را با استفاده از سند "محاسبه حقوق برای کارکنان سازمان ها" محاسبه می کنیم.

هنگام انجام این سند، مالیات بر درآمد شخصی به صورت تعهدی و کسر شده در سیستم ثبت می شود (با استفاده از تنظیم "هنگام محاسبه مالیات بر درآمد شخصی، مالیات محاسبه شده را به عنوان کسر شده بپذیرید") و نیاز به انتقال مالیات بر درآمد شخصی کسر شده است. به بودجه نیز ثبت خواهد شد. این را می توان در گزارش "تجزیه و تحلیل مالیات ها و مشارکت های تعهدی" در برگه مالیات بر درآمد شخصی مشاهده کرد (شکل 2 را ببینید).

در مرحله بعد، باید اسنادی را برای پرداخت حقوق وارد کنید: "حقوق های قابل پرداخت به سازمان ها" با فعال بودن حسابداری ساده تسویه حساب های متقابل. اگر حسابداری ساده شده برای تسویه حساب های متقابل فعال نباشد، هنگام پرداخت از طریق صندوق نقدی و/یا اسناد "دستور پرداخت خروجی" و "صورتحساب بانکی برای انتقال حقوق" باید اسناد "سفارش نقدی" را نیز وارد کنید. از طریق یک بانک

اطلاعات مربوط به انتقال مالیات بر درآمد شخصی باید در سند "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" منعکس شود. مبلغ کل مالیات منتقل شده، که به صورت دستی در سند مشخص شده است، به طور خودکار به افراد متناسب با مبالغی که قبلاً به عنوان مورد نیاز برای انتقال ثبت شده بود توزیع می شود (شکل 3 را ببینید).

در یک پیکربندی معمولی، قانون زیر پذیرفته می شود: تاریخ پرداخت باید به شدت بیشتر باشدتاریخی که در آن نیاز به انتقال مالیات به بودجه ثبت شد. یعنی فرض بر این است که مالیات زودتر از روز بعد از روزی که به عنوان پرداخت درآمد در نظر گرفته می شود به بودجه منتقل می شود. در مثال ما ، مالیات نگهداشته شده در سند "اقدامی حقوق برای کارکنان سازمان ها" یعنی 12/01/31 ثبت شده است. این بدان معنی است که تاریخ پرداخت در سند "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" را می توان به عنوان 02/01/12 نشان داد. اگر حسابداری مالیات بر درآمد شخصی ساده شده شامل نمی شود، پس از ثبت پرداخت درآمد به یک فرد، تاریخ پرداخت باید مشخص شود. اگر تاریخ اشتباه انتخاب شده باشد، توزیع خودکار رخ نخواهد داد و برنامه این خطا را نشان می دهد: "هیچ داده ای برای نوشتن در سند یافت نشد."

مایلم توجه شما را به این واقعیت جلب کنم که در سند "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" تاریخ پرداخت بیشتر از تاریخ ثبت مالیات نگهداشته شده فقط به منظور پر کردن خودکار است. سند. پس از تکمیل توزیع، قبل از انجام آن، توصیه می شود تاریخ واقعی پرداخت را به عنوان تاریخ پرداخت برای انعکاس صحیح بعدی آن در "ثبت نام حسابداری مالیاتی برای مالیات بر درآمد شخصی" ذکر کنید.

اگر مبلغ انتقالی کمتر یا بیشتر از مبلغ نگهداشته شده باشد، برنامه آن را بین افراد توزیع می کند به گونه ای که در نتیجه این واقعیت ثبت می شود که برای هر فرد کمتر (بیشتر) مالیات نسبت به کسر شده منتقل شده است.

هنگام انتقال مبلغی از مالیات بر درآمد شخصی کمتر از آنچه پس از سند "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" باقی مانده است، نیاز به انتقال تفاوت بین مبالغ حاصل برای هر شخص در حسابداری ثبت می شود.

وقتی سند بعدی را وارد کردید، مبلغ موجود در آن به نسبت باقی مانده مبالغ مورد نیاز برای انتقال توزیع می شود.

در هنگام انتقال مبلغی از مالیات بر درآمد شخصی بیش از آن کسر شده، مالیات اضافه انتقالی در سیستم حسابداری ثبت می شود، یعنی نیاز با علامت منفی.

چنین نیازی به ماه آینده منتقل نمی شود و هنگام وارد کردن سند بعدی "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" محاسبه نمی شود. این رویکرد مبتنی بر مفاد قانون مالیات فدراسیون روسیه است و با نامه شماره ED-3-3/3432 خدمات مالیاتی فدرال مورخ 19 اکتبر 2011 تأیید شده است که بیان می کند مبالغی که به بودجه بیش از مقدار مالیات بر درآمد شخصی که در واقع کسر شده است، مالیات نیست و در این مورد، نماینده مالیات باید با درخواست برای بازگرداندن این مبالغ به حساب جاری، با خدمات مالیاتی فدرال تماس بگیرد.

بنابراین، هنگام انتقال مبالغ مالیات بر درآمد شخصی به بودجه باید مراقب باشید و این واقعیت را با دقت در برنامه منعکس کنید. با این وجود، اگر مبلغی بزرگتر از مقدار لازم منتقل شده باشد، این واقعیت نباید در برنامه ثبت شود، یعنی مبلغی برابر با نگهداشته شده باید به عنوان مبلغ منتقل شده درج شود و مبلغی که مالیات نیست باید درج شود. از خدمات مالیاتی فدرال بازگشت. پیکربندی معمولی شامل ابزارهای خودکار برای نظارت بر چنین پرداختهای اضافه نیست.

توزیع مبالغ مالیات بر درآمد شخصی در سند "انتقال مالیات بر درآمد شخصی به بودجه فدراسیون روسیه" بین کارمندان را می توان بر اساس ملاحظات خود به صورت دستی پر کرد.

انعکاس انتقال مالیات بر درآمد شخصی از پرداختهای «تسویه حساب».

برای بهبود دقت انعکاس در ثبت مالیات تاریخ های پرداخت درآمد "تسویه حساب"، تاریخ های محاسبه و کسر مالیات از آنها، با شروع نسخه 2.5.57، رویکرد جدیدی در 1C اجرا شده است: برنامه مدیریت حقوق و دستمزد و پرسنل، طراحی شده برای جایگزینی مورد استفاده قبلی.

اکنون تاریخ پرداخت درآمد مستقیماً توسط اسنادی که این درآمدها به آنها تعلق می گیرد مشخص می شود:

تعلق مرخصی به کارکنان سازمان ها؛

تعهدی مرخصی استعلاجی؛

ثبت اقلام تعهدی یکباره به کارکنان سازمانها.

محاسبه سود سهام سازمان ها.

برای پرداخت مرخصی، تاریخ پرداخت درآمد با تاریخی که 3 روز کمتر از تاریخ شروع مرخصی است پر می شود.

برای پر کردن تاریخ پرداخت باقی مانده درآمد "تسویه حساب" (به جز سود سهام)، برنامه به تنظیمات پارامترهای حسابداری در تب "پرداخت حقوق" مراجعه می کند.

تاریخ پرداخت هنگام ایجاد سند جدید طبق قوانین زیر پر می شود:

1) اگر حداقل یکی از تاریخ ها در پارامترهای حسابداری پر نشده باشد، تاریخ فعلی (کار) جایگزین می شود.

2) اگر هر دو تاریخ پر شده باشند، نزدیکترین تاریخ عادی به تاریخ فعلی (کاری) از این تاریخ ها انتخاب می شود، یعنی. تاریخ پیش پرداخت یا تاریخ پرداخت حقوق در این ماه یا ماه آینده؛

3) اگر تاریخ فعلی (کاری) با یکی از تاریخ های پرداخت همزمان باشد، تاریخ پرداخت بعدی جایگزین می شود.

برای سود سهام، تاریخ پرداخت درآمد به طور پیش فرض در هنگام ایجاد یک سند جدید "اقلام تعهدی سود سهام یک سازمان" با تاریخ آن (یعنی تاریخ کار واقعی) پر می شود.

توجه شما را به این نکته جلب می کنم که برای اسنادی که قبل از به روز رسانی برای انتشار 2.5.57 در پایگاه داده اسناد وجود دارد، تاریخ پرداخت در حین به روز رسانی مطابق با داده های ثبت شده در حسابداری به طور خودکار پر می شود. برای نمایش این تاریخ ها در دفتر حسابداری مالیاتی باید مدارک در صورت لزوم با اصلاح تاریخ ها به تاریخ های واقعی پرداخت درآمد مجددا درج شود.

حسابداری کارهای انجام شده در UNF: ثبت سفارش کار

حسابداری کارهای انجام شده در UNF: ثبت سفارش کار مالیات بر درآمد شخصی که در مجتمع 1s نگه داشته شده است

مالیات بر درآمد شخصی که در مجتمع 1s نگه داشته شده است 1c منعکس کننده کسر مالیات بر درآمد شخصی است

1c منعکس کننده کسر مالیات بر درآمد شخصی است