نحوه صحیح پر کردن kudir برای مالیات بر درآمد. نحوه پر کردن kudir برای یک کارآفرین در درآمد منهای هزینه ها. پرداخت با پول الکترونیکی

بخش 4 کتاب حسابداری درآمد و هزینه توسط سازمان ها و کارآفرینانی که سیستم مالیاتی ساده شده را بر درآمد پرداخت می کنند پر می شود. این بخش میزان کسر مالیات را نشان می دهد که توسط آن سیستم مالیاتی ساده کاهش می یابد. در اینجا نمونه ای از پر کردن (اقلام) بخش 4 در کتاب حسابداری درآمد و هزینه را مشاهده می کنید.

توجه! موارد زیر به شما کمک می کند بخش 4 KUDiR را به درستی پر کنید:

یادآوری می کنیم که مالیات واحد، در صورت ساده سازی، می تواند با کمک های بیمه اجتماعی اجباری، بیمه شخصی داوطلبانه کارکنان و برخی هزینه های دیگر کاهش یابد. واقعیت این است که سازمان هایی که تحت سیستم مالیاتی ساده مشمول مالیات می شوند، حق دارند مبلغ سیستم مالیاتی ساده شده یا پیش پرداخت های آن را با کسر مالیات کاهش دهند. این کسر شامل:

- سهم بیمه برای بیمه اجتماعی اجباری که مطابق با قانون مالیات فدراسیون روسیه تعلق می گیرد.

- کمک به بیمه شخصی داوطلبانه کارکنان در صورت بیماری آنها

- میزان مزایای از کارافتادگی موقت پرداختی از وجوه سازمان. اما فقط تا حدی که تحت پوشش پرداخت های بیمه قرار نگرفته باشد و تحت قراردادهای بیمه داوطلبانه (در صورت وجود توسط سازمان منعقد شده باشد).

KUDiR را در برنامه BukhSoft پر کنید. برنامه یک فایل با سند ایجاد می کند و آن را بررسی می کند. تنها کاری که باید انجام دهید این است که کتاب را دانلود و چاپ کنید

مشاوره بگیرید⟶

بخش چهارم برای محاسبه کسر مالیات در دفتر درآمد و هزینه در نظر گرفته شده است. قوانین پر کردن این بخش در بخش پنجم رویه، مصوب 22 اکتبر 2012 به شماره 135n وزارت دارایی تعیین شده است.

کسر بخش چهارم کتاب حسابداری را محاسبه کنید. اما قانونگذاران واقعاً توضیحی در مورد چگونگی تکمیل آن ارائه نکردند. حسابداران خودشان متوجه می شوند. نکات ما به شما کمک خواهد کرد. در اینجا نمونه ای از پر کردن بند 4 دفتر درآمد و هزینه ها را مشاهده می کنید.

دفترچه درآمد و هزینه: نمونه پر کردن بخش 4

شما در بخش IV تمام مزایای صادر شده و حق بیمه پرداخت شده را ثبت می کنید. کل زیر ستون 10 ممکن است از حد کسر 50 درصد تجاوز کند. چگونه می توانید به مقامات مالیاتی توضیح دهید که چرا مالیات بر کلیه مشارکت ها و مزایای ثبت شده در بخش IV را کاهش نداده اید؟ کسر استفاده نشده را کجا ثبت کنیم تا این مبلغ را از دست ندهیم و در محاسبه مالیات دوره بعد لحاظ کنیم؟

در بخش IV کتاب حسابداری ستون خاصی برای کمک ها و مزایایی که در کسر منظور نشده است وجود ندارد. بنابراین این مبالغ را در سند دیگری منعکس کنید. مثلاً در صورت حسابداری. در پایان هر سه ماهه ای که در آن کسر استفاده نشده وجود دارد، چنین گواهی تنظیم کنید. می توان آن را به دوره گزارش بعدی منتقل کرد.

کار با اسناد در . برای سازمان ها و کارآفرینان فردی مناسب است. برنامه به طور خودکار تمام داده های اولیه لازم را تولید و چاپ می کند. همچنین شامل بارگذاری تراکنشها در 1C، تولید خودکار هرگونه گزارش و موارد دیگر است.

یک اخطار کمک ها و مزایایی که بیش از حد مجاز است و شامل کسر نمی شود، شما حق دارید فقط در سال تقویم جاری در محاسبه مالیات لحاظ کنید. کسورات استفاده نشده را نمی توان به سال بعد منتقل کرد. از این گذشته ، کاهش مالیات فقط برای مشارکت ها و مزایای پرداخت شده در دوره مالیاتی فعلی مجاز است (بند 3.1 ماده 346.21 و بند 1 ماده 346.19 قانون مالیات فدراسیون روسیه). در اینجا نمونه ای از پر کردن دفترچه درآمد و هزینه آورده شده است.

مثال

Cosmos LLC سیستم مالیاتی ساده شده را برای هدف درآمد اعمال می کند. در سپتامبر 2016، حسابدار مزایای 5 روز بیماری را به کارمند پرداخت کرد. مبلغ جمع شده 2500 روبل است، از جمله با هزینه Cosmos LLC - 1500 روبل. کارمند کمک هزینه منهای مالیات بر درآمد شخصی 2175 روبل دریافت کرد. (2500 روبل. - 2500 روبل. X 13%). ما نشان خواهیم داد که چگونه حسابدار مزایای پرداخت شده را در بخش IV کتاب حسابداری منعکس می کند.در ستون 3، حسابدار ماهی را که برای آن سود تعلق گرفته است، نشان می دهد. و در ستون 8، مقدار سود به هزینه شرکت، بدون کسر مالیات بر درآمد شخصی است (بخش IV را در زیر ببینید).

نمونه پر کردن KUDiR

بخش 4 KUDiR: منافع از وجوه شخصی

شما مزایای مرخصی استعلاجی را از دو منبع به کارمندان می پردازید: صندوق بیمه اجتماعی و وجوه خود شرکت. مشخص نیست چه مقدار از مزایای پرداخت شده را می توان در بخش IV دفتر حساب ثبت کرد. و آیا کاهش سود به میزان مالیات بر درآمد شخصی کسر شده ضروری است؟

در ستون 8 بخش IV کتاب حسابداری، فقط مزایای صادر شده به هزینه شرکت خود را بنویسید (فرعی 2، بند 3.1، ماده 346.21 قانون مالیات فدراسیون روسیه). یعنی مبالغ پرداختی برای سه روز اول بیماری یا آسیب خود کارمند (بند 1، قسمت 2، ماده 3 قانون فدرال شماره 255-FZ مورخ 29 دسامبر 2016). در عین حال، تمام مزایای تعلق گرفته از جمله مالیات بر درآمد شخصی (نامه وزارت دارایی روسیه به تاریخ 11 آوریل 2013 شماره 03-11-06/2/12039) را در کسر سیستم مالیاتی ساده شده لحاظ کنید. اما بخشی از سود که به هزینه صندوق بیمه اجتماعی تعلق می گیرد نیازی به درج در ستون 8 ندارد.

بخش 4 KUDIR: مبالغی که پرداخت می شود

کارفرمایان حق دارند مالیات را تحت سیستم مالیاتی ساده تا بیش از 50٪ کاهش دهند (بند 3.1 ماده 346.21 قانون مالیات فدراسیون روسیه). بنابراین شما همه مشارکت ها و مزایا را در کسر درج نمی کنید، بلکه در این حد می باشد. و باید بفهمید که آیا باید مقادیر اضافی را در بخش IV ثبت کنید یا خیر.

کاری را انجام دهید که برای شما راحت تر است. شما می توانید تمام مشارکت ها و مزایا را در بخش IV ثبت کنید. یا فقط آنهایی که در کسر می گنجانید. این موضوع در روش پر کردن کتاب حسابداری حل نشده است (پیوست شماره 2 به دستور وزارت دارایی روسیه مورخ 22 اکتبر 2012 شماره 135n). بنابراین، به صلاحدید خود انجام دهید. روش انتخاب شده را در سند داخلی خود یادداشت کنید. به عنوان مثال، در سیاست های حسابداری مالیاتی. هنگام بررسی، مقامات مالیاتی ممکن است بپرسند که بر چه اساسی بخش IV را پر می کنید. بهتر است پاسخ این سوال صریح باشد.

اگر تصمیم به ثبت همه کمکها و مزایا دارید، بخش IV را به عنوان مبالغ پرداخت کنید. و با گزینه دوم، بخش IV را فقط پس از پایان دوره گزارش پر می کنید. و مقدار آن را معادل 50 درصد مالیات می دانید. فقط در محدوده آن کسر ایجاد می کنید.

نمونه ای از پر کردن KUDiR

یک مثال به شما نشان می دهد که چگونه هنگام استفاده از یک سیستم مالیاتی ساده، دفترچه درآمد و هزینه را پر کنید.

مثال

Almaz LLC سیستم مالیاتی ساده شده را با هدف "درآمد" اعمال می کند. نرخ مالیات 6 درصد است. درآمد مشمول مالیات سازمان برای 9 ماه سال 2016 بالغ بر 5,240,000 روبل بوده است. بخش IV کتاب حسابداری برای 9 ماه سال 2016 مشارکت ها و مزایایی معادل 184000 روبل را نشان می دهد. برای سه ماهه اول، پیش پرداخت تحت سیستم مالیاتی ساده شده بالغ بر 48000 روبل بود. در پایان شش ماه، مبلغی که باید پرداخت شود 52000 روبل است. ما نشان خواهیم داد که چگونه حسابدار Almaz LLC مبلغ قابل پرداخت را برای 9 ماه سال 2016 تعیین می کند.ابتدا حسابدار Almaz LLC مبلغ 9 ماه پیش پرداخت را محاسبه می کند. برابر با 314400 روبل است. (5,240,000 × 6٪). در مرحله بعد، او حداکثر مقداری را که می توان مالیات را کاهش داد محاسبه می کند. 50٪ مالیات تعلق گرفته 157200 روبل خواهد بود. (50 × 314400 روبل). این مقدار کمتر از میزان مشارکت و مزایای منعکس شده در بخش IV کتاب حساب است. این بدان معنی است که Almaz LLC حق دارد مالیات را تنها 157200 روبل کاهش دهد. و شرکت باید حداکثر تا تاریخ 4 مهر 1395 مبلغ منهای پرداختی های سه ماهه و نیمه اول سال را واریز کند. پیش پرداخت برای پرداخت اضافی برای 9 ماه سال 2016 برابر با 57200 روبل است. (314,400 روبل - 157,200 روبل - 48,000 روبل - 52,000 روبل).

چه کسی KUDIR را اداره می کند؟

| رژیم مالیاتی | کارآفرینان | سازمان های |

|---|---|---|

| رهبری / رهبری نکن | ||

| سیستم مالیاتی ساده | ||

| پایه ای | آنها همیشه این کار را انجام می دهند و مالیات را بر اساس آن محاسبه می کنند | |

| PSN (اختراع) | این کار را می کنند، اما نه برای محاسبه مالیات. هدف این است که بدانیم میزان درآمد از 60 میلیون بیشتر نیست. | این رژیم مالیاتی قابل اعمال نیست |

| UTII | آنها رهبری نمی کنند، زیرا مالیات به درآمد بستگی ندارد. با این حال، گاهی اوقات آنها آن را از اداره مالیات می خواهند (طبق قانون آنها نباید)، به خصوص اگر حسابداری جداگانه رژیم های مختلف استفاده شود. سپس می توانید آن را به شکل ساده نگه دارید. | |

| مالیات یکپارچه کشاورزی | آنها همیشه این کار را انجام می دهند و مالیات را بر اساس آن محاسبه می کنند. | آنها رهبری نمی کنند، زیرا حسابداری انجام دهد |

چگونه رهبری کنیم؟ دستی یا الکترونیکی روی کامپیوتر؟

شما می توانید یک کتاب را به صورت دستی روی کاغذ یا الکترونیکی نگه دارید. علاوه بر این، می توانید ترتیب نگهداری یک کتاب را حتی در اواسط سال تغییر دهید.

برای هر سال جدید باید یک کتاب جدید شروع کنید.

چه چیزی را منعکس کنیم؟

| عمل | منعکس کردن؟ |

|---|---|

| انعکاس / منعکس نکنید | |

| درآمد مشمول مالیات | همیشه منعکس کنید |

| حق بیمه برای کارآفرینان انفرادی | |

| حق بیمه برای کارکنان | اگر میزان مالیات را کاهش می دهند، فکر کنید. در PSN منعکس نمی شود. |

| شارژ کردن حساب جاری خودتان | آنها منعکس نمی کنند. زیرا این درآمد نیست و بر مالیات تأثیر نمی گذارد. |

| مخارج | . . |

| پول را به حساب خود انتقال دهید | |

| صدور حقوق و دستمزد | منعکس شده در سیستم مالیاتی ساده "درآمد-هزینه" و OSNO. آنها به PSN و سیستم مالیاتی ساده "درآمد" فکر نمی کنند. |

| وام بدون بهره از موسس | |

| پرداخت سود سهام | آنها منعکس نمی کنند. زیرا این درآمد یا هزینه نیست و بر مالیات تأثیر نمی گذارد. |

| پرداخت مالیات سیستم مالیاتی ساده | آنها منعکس نمی کنند. زیرا این هزینه نیست و تاثیری بر مالیات ندارد. |

| پرداخت مالیات بر درآمد شخصی (OSNO) | آنها منعکس نمی کنند. زیرا این هزینه نیست و تاثیری بر مالیات ندارد. |

| پرداخت مالیات بر درآمد شخصی (برای کارکنان) | منعکس نمی کنند. زیرا این مالیات اصلاً متعلق به سازمان نیست. سازمان به عنوان یک عامل عمل می کند. |

| کسب KKM | می تواند در نظر گرفته شود و در هزینه ها منعکس شود. |

| محصول خریداری شده با احتساب مالیات بر ارزش افزوده | مالیات بر ارزش افزوده به نسبت بهای تمام شده کالای فروخته شده در نظر گرفته می شود و در هزینه ها منعکس می شود. |

| جریمه و جریمه | آنها منعکس نمی کنند. زیرا این هزینه نیست و تاثیری بر مالیات ندارد. |

| بازپرداخت مبلغ اضافه پرداخت شده | در درآمد با علامت منفی در ابتدا منعکس شده است. |

همه شاخص ها را در KUDIR به روبل گرد شده، بدون کوپک منعکس کنید.

چگونه ارسال کنیم؟

آیا ارائه KUDiR به خدمات مالیاتی فدرال ضروری است؟

این کتاب تنها در صورتی به اداره مالیات فدرال ارائه می شود که خود سرویس مالیاتی فدرال آن را درخواست کند. کتاب در هر صورت باید صحافی و شماره گذاری شود.

تا سال 2013، KUDIR می توانست داوطلبانه ارسال و گواهی شود. الان این کار را نمی کنند.

چگونه یک کتاب را فلش کنیم؟

کتاب باید توری باشد، صفحات آن شماره گذاری شده و در پشت صفحه آخر یک برچسب (با اندازه دلخواه، حدود 3*4 سانتی متر) چسبانده شود - "اینهمه ورقه توری و شماره گذاری شده" و امضای شما.

جریمه

هنگام بررسی، اگر کتاب وجود نداشته باشد، جریمه 10،000 تا 30،000 روبل (ماده 120 قانون مالیات از سال 2015) برای کارآفرینان و سازمان های فردی. همچنین ممکن است برای مقام رسمی (مدیر یا کارآفرین فردی) 200 روبل جریمه در نظر گرفته شود. این نیز دلیلی برای تأیید بیشتر خواهد بود.

ماندگاری

زیرا کتاب برای تنظیم و اثبات اظهارنامه مورد نیاز است، بنابراین باید به مدت 4 سال نگهداری شود. مالیات دهندگان می توانند زیان های سال های گذشته را به جلو منتقل کنند یا برای هر دوره ای تعدیل ارائه کنند، بنابراین توصیه می شود آن را برای 11 سال حفظ کنند.

سیستم مالیاتی ساده

فرم

از 1 ژانویه 2018، یک KUDiR جدید (دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 شماره 227n.). قابلیت انعکاس کارمزد معاملاتی به آن اضافه شده است.

اگر ورق یا خط کافی در کتاب وجود نداشته باشد، کتاب دیگری پر شده است.

صفر KUDiR

چگونه پر کنیم؟

حتی با یک سیستم مالیاتی ساده شده صفر، یک کارآفرین (یا سازمان) فردی باید یک دفتر کل صفر برای درآمد و هزینه های حسابداری داشته باشد: صفر CD&R - نمونه (برای گزارش 2018-2019).

اظهارنامه صفر سیستم مالیاتی ساده و KUDIR را می توان به صورت رایگان تولید کرد و از طریق اینترنت از (شما به تعرفه صفر نیاز دارید) ارسال کرد.

نمونه ای از پر کردن سیستم مالیاتی ساده برای درآمد (6%)

بخش II و III تحت سیستم مالیاتی ساده "درآمد" همیشه خالی می ماند.

چگونه پر کنیم؟

رسیدهای علی الحساب، تاریخ دریافت درآمد و شماره دستور پرداخت (p/n) از بانک را بنویسید. بانک پس از دریافت رسید به حساب، دستور پرداخت را برای شما صادر می کند. مثال: 1397/01/25 ص/ص شماره 503

رسید پول، تاریخ دریافت درآمد و شماره گزارش Z را بنویسید. مثال:

جریمه و جریمه، در KUDIR یا در اعلامیه سیستم مالیاتی ساده در هیچ کجا نمایش داده نمی شود.

برگشت:شما چیزی را فروختید (خدماتی ارائه کردید)، پول بیشتری به شما پرداخت شد و سپس مبلغ اضافه پرداخت شده را به خریدار برگرداندید. سپس باید مبلغ اولیه را به طور کامل وارد کنید و سپس ستون "درآمد" را کاهش دهید. (از تاریخ بازگشت) در ستون درآمد مقدار بازده را با منهای منعکس کنید.

بازپرداخت مبلغ اضافه پرداخت شده: خدمات برای دسامبر 2018 تحت قرارداد PR-1356-10/18

در صورت ساده سازی، از روش نقدی حسابداری درآمد استفاده می شود که در آن درآمد با تاریخ دریافت پول وارد می شود و نه تاریخ انعقاد قرارداد.

درآمد دریافتی: پرداخت خدمات برای دسامبر 2018 تحت قرارداد PR-1356-10/18یا رسید در صندوق : درآمد حاصل از صندوق های صندوق 1397/04/29- گزارش شماره 00000001. محتوای معامله درآمد چندان برای سازمان مالیاتی مهم نیست؛ به دلیل اشتباهات و نادرستی ها، مطمئناً درآمد مشمول مالیات شما کاهش نخواهد یافت.

تکمیل حساب خود یک کارآفرین فردی در کتاب نمایش داده نمی شود. برای سازمان ها: وام بدون بهره و افزایش سرمایه مجاز نیز درآمد محسوب نمی شود و در دفتر کل نشان داده نمی شود.

اگر BSO اعمال شود؟

از سال 2013، بخش چهارم جدید پر شده است، "هزینه های پیش بینی شده در بند 3.1 ماده 346.21 قانون مالیات فدراسیون روسیه، که باعث کاهش میزان مالیات پرداخت شده (پیش پرداخت های مالیاتی) می شود. سیستم مالیاتی ساده شده درآمد لطفا توجه داشته باشید که همه سهم های بیمه در این بخش نشان داده نمی شود، بلکه فقط آنهایی که مالیات ساده شده را کاهش می دهند. مزایای از کارافتادگی موقت ارائه شده در ستون های 4 تا 9 "2013" یا "ژانویه 2013" را نشان می دهد.

بازتاب کمک های صندوق بازنشستگی

بخش IV فقط توسط افرادی که در سیستم مالیاتی ساده درآمد دارند پر می شود.

منعکس شده در IV. هزینه های پیش بینی شده در بند 3.1 ماده 346.21 قانون مالیات. آنها فقط در صورت کاهش مالیات منعکس می شوند. آن ها اگر مالیات 0 روبل است، لازم نیست چیزی در آنجا وارد کنید. اگر مالیات 500 روبل باشد، نمی توانید بیش از 500 روبل وارد کنید. هزینه ها باید پرداخت شود. کاهش سیستم مالیاتی ساده داوطلبانه است. اگر به دلایلی نمی خواهید (مثلاً 10 روبل را در آنجا وارد نکرده اید، نمی خواهید آن را اصلاح کنید) یا نمی توانید سیستم مالیاتی ساده را کاهش دهید، پس لازم نیست این بخش را پر کنید

بازتاب کارمزد تجارت

در 1 ژانویه 2018، یک KUDiR جدید ظاهر شد (دستور وزارت دارایی روسیه به تاریخ 7 دسامبر 2016 شماره 227n.). قابلیت انعکاس کارمزد معاملاتی به آن اضافه شده است.

بخش V "میزان کارمزد تجارت که میزان مالیات پرداختی را در رابطه با استفاده از سیستم مالیاتی ساده (پیش پرداخت مالیات) کاهش می دهد که برای موضوع مالیات از نوع فعالیت تجاری که در رابطه با آن هزینه تجارت محاسبه می شود. برای دوره گزارش دهی (مالیاتی) ایجاد شده است" فقط کسانی پر می شوند که در سیستم مالیاتی ساده درآمد دارند.

بر اساس قیاس با بخش IV، فقط کارمزد تجارتی که مالیات سیستم مالیاتی ساده شده را کاهش می دهد در اینجا نمایش داده می شود و نه کل کارمزد تجارت پرداخت شده (اگرچه ممکن است همه باشد).

نمونه ای از پر کردن سیستم مالیاتی ساده "درآمد منهای هزینه"

با سیستم مالیاتی ساده شده درآمد-هزینه، باید با توجه زیادی به کتاب پرداخت. برای مقامات مالیاتی، اقلام هزینه، توجیه و تایید آنها بسیار مهم است (گاهی اوقات آنها حتی نیاز به عکس از رویدادها دارند).

دارایی هایی به ارزش بیش از 40000 روبل به عنوان دارایی های ثابت طبقه بندی می شوند.

چگونه پر کنیم؟

در مورد نحوه پر کردن "درآمد" در بالا بخوانید.

بخش IV و V تحت سیستم مالیاتی ساده "درآمد-هزینه" همیشه خالی می ماند.

تاریخ و شماره سند اولیه

مورد برای فروش مجددمثال: 1389/02/28 بارنامه شماره 1092

اگرچه وزارت دارایی معتقد است که نام محصول ممکن است به زبان خارجی باشد (نامه وزارت دارایی فدراسیون روسیه به تاریخ 18 مه 2017 شماره 03-01-15/30422) بهتر است به زبان خارجی ترجمه شود. روسی (نامه خدمات مالیاتی فدرال مورخ 10 دسامبر 2004 شماره 03-1-08/2472/16) .

خدمات، تاریخ هزینه خدمات و شماره گزارش Z را بنویسید. مثال: 29/04/2018 بررسی Z-گزارش شماره 00000001

هزینه هایی که به صورت نقدی انجام می شود، تاریخ دریافت فیش فروش و شماره آن را بنویسید. مثال: 1397/05/29 شماره چک 00000001

برگشت:شما چیزی را فروختید (خدماتی ارائه کردید)، پول بیشتری به شما پرداخت شد و سپس مبلغ اضافه پرداخت شده را به خریدار برگرداندید. سپس باید ستون "درآمد" را کاهش دهید، یعنی. (از تاریخ بازگشت) در ستون درآمد مقدار بازده را با منهای منعکس کنید.

هزینه های خرید کالا پس از فروش آن لحاظ می شود.

"بخش سوم" محاسبه میزان ضرری که پایه مالیاتی را برای مالیات پرداخت شده در رابطه با استفاده از سیستم مالیاتی ساده شده کاهش می دهد در صورت وجود زیان در گذشته یا دوره فعلی پر می شود. قابل انتقال به دوره بعدی

بازتاب کمک های صندوق بازنشستگی

می توانید مبالغ صندوق بازنشستگی، مزایا به هزینه کارفرما و غیره را به عنوان بخشی از هزینه ها - کاهش پایه مالیاتی نشان دهید. باز هم کاهش این پایه حق است اما تکلیف مؤدی نیست. اگر فراموش کردید چیزی را وارد کنید و پایه سیستم مالیاتی ساده شده را کاهش ندهید، این تخلف نخواهد بود.

دستورالعمل ها

تکمیل دفتر حسابداری درآمد و هزینه سازمانها

و کارآفرینان فردی استفاده می کنند

سیستم مالیاتی ساده

لیست اسناد در حال تغییر

I. الزامات عمومی

1.1. سازمان ها و کارآفرینان فردی که از سیستم مالیاتی ساده استفاده می کنند (از این پس به عنوان مالیات دهندگان نامیده می شود) یک کتاب حسابداری درآمد و هزینه سازمان ها و کارآفرینان فردی را که از یک سیستم مالیاتی ساده استفاده می کنند (که از این پس به عنوان کتاب حسابداری درآمد و هزینه نامیده می شود) نگهداری می کنند. که در آن، به ترتیب زمانی، بر اساس اسناد اولیه، روشی موقعیتی برای انعکاس همه معاملات تجاری برای دوره گزارش (مالیات) است.

1.2. مودیان مالیاتی باید از کامل بودن، تداوم و قابلیت اطمینان ثبت شاخص های فعالیت خود که برای محاسبه پایه مالیاتی و میزان مالیات لازم است اطمینان حاصل کنند.

1.3. کتاب درآمد و هزینه ها به زبان روسی نگهداری می شود. اولیه

زبان یا زبان مردمان فدراسیون روسیه باید دارای ترجمه خط به خط به روسی باشد.

1.4. دفتر درآمد و هزینه ها را می توان هم به صورت کاغذی و هم به صورت الکترونیکی نگهداری کرد. هنگام نگهداری دفتر درآمد و هزینه ها به صورت الکترونیکی، مودیان مالیاتی موظفند در پایان دوره گزارش (مالیاتی) آن را روی کاغذ چاپ کنند. برای هر دوره مالیاتی، دفتر جدیدی از درآمد و هزینه باز می شود.

1.5. دفاتر درآمد و هزينه بايد بنددار و شماره دار باشد. در آخرین صفحه دفترچه درآمد و هزینه که توسط مؤدی شماره گذاری شده است، تعداد صفحات آن درج شده است که با امضای رئیس سازمان (کارآفرین انفرادی) تأیید و ممهور به مهر مؤدی می باشد. سازمان (کارآفرین فردی) (در صورت وجود مهر). در آخرین صفحه دفترچه درآمد و هزینه مؤدی که در پایان دوره مالیاتی به صورت الکترونیکی و کاغذی چاپ شده است، تعداد صفحات آن درج شده است که با امضای رئیس سازمان تأیید می شود. سازمان (کارآفرین انفرادی) و ممهور به مهر سازمان (کارآفرین انفرادی). کارآفرین) (در صورت وجود مهر).

(طبق دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n اصلاح شده است)

1.6. تصحیح اشتباهات در دفتر حسابداری درآمد و هزینه باید با امضای رئیس سازمان (کارآفرین انفرادی) با ذکر تاریخ اصلاح و مهر سازمان (کارآفرین انفرادی) (در صورت وجود مهر) توجیه و تأیید شود. .

(طبق دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n اصلاح شده است)

II. مراحل پر کردن بخش اول "درآمد و هزینه"

ConsultantPlus: توجه داشته باشید.

قانون فدرال مورخ 04/06/2015 N 84-FZ بند 1 ماده 346.15 قانون مالیات فدراسیون روسیه را از 1 ژانویه 2016 اصلاح کرد که طبق آن، هنگام تعیین موضوع مالیات، درآمد به روش تعیین شده توسط تعیین می شود. بند 1 و 2 ماده 248 قانون مالیات فدراسیون روسیه در نظر گرفته شده است.

2.4. ستون 4 مطابق بند 1 ماده 346.15 قانون مالیات فدراسیون روسیه (از این پس به عنوان کد شناخته می شود) درآمد تعیین شده به روش تعیین شده توسط بندهای 1 و 2 ماده 248 این قانون را نشان می دهد.

(طبق دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n اصلاح شده است)

ستون 4 موارد زیر را در نظر نمی گیرد:

درآمد یک سازمان مشمول مالیات بر درآمد شرکتی به نرخ های مالیاتی مقرر در بندهای 1.6، 3 و 4 ماده 284 قانون، به روشی که در فصل 25 قانون تعیین شده است.

(طبق دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n اصلاح شده است)

ConsultantPlus: توجه داشته باشید.

قانون فدرال مورخ 24 نوامبر 2014 N 366-FZ، بند 4 ماده 224 قانون مالیات فدراسیون روسیه از 1 ژانویه 2015 نامعتبر اعلام شد.

درآمد یک کارآفرین فردی مشمول مالیات بر درآمد شخصی با نرخ های مالیاتی مقرر در بندهای 2، 4 و 5 ماده 224 این قانون، به روشی که در فصل 23 قانون تعیین شده است.

مطابق بند 1 بند 1 ماده 346.25 قانون ، سازمان هایی که قبل از انتقال به سیستم مالیاتی ساده هنگام محاسبه مالیات بر درآمد شرکتی ، هنگام انتقال به سیستم مالیاتی ساده در ستون 4 در تاریخ از روش تعهدی استفاده می کردند. در انتقال به سیستم مالیاتی ساده، مقدار وجوه دریافتی قبل از انتقال به سیستم مالیاتی ساده را در پرداخت قراردادها که مالیات دهنده پس از انتقال به سیستم مالیاتی ساده انجام می دهد، در درآمد آنها منعکس می کند.

مطابق بند 3 بند 1 ماده 346.25 این قانون، وجوه دریافتی پس از انتقال به سیستم مالیاتی ساده شده در صورتی که طبق قوانین حسابداری مالیاتی بر مبنای تعهدی، این مبالغ لحاظ شده باشد، در پایه مالیاتی منظور نمی شود. در درآمد هنگام محاسبه پایه مالیاتی برای مالیات بر درآمد شرکتی.

2.5. در ستون 5، مؤدی هزینه های تعیین شده در بند 1 ماده 346.16 قانون را منعکس می کند. روش شناسایی و حسابداری هزینه ها هنگام تعیین پایه مالیاتی مالیات پرداخت شده در رابطه با استفاده از سیستم مالیاتی ساده شده توسط بندهای 2 - 4 ماده 346.16 ، بندهای 2 - 5 ماده 346.17 ، بندهای 2 و 3 تعیین شده است. 5، 7 و 8 ماده 346.18 و بندهای 1، 2.1، 4 و 6 بند 346.25 قانون.

ستون 5 باید توسط مالیات دهنده ای تکمیل شود که از یک سیستم مالیاتی ساده شده با موضوع مالیات به شکل درآمد کاهش یافته با میزان هزینه ها استفاده می کند.

مالیات دهنده ای که از سیستم مالیاتی ساده شده با موضوع مالیات در قالب درآمد استفاده می کند، در ستون 5 منعکس می کند:

در واقع هزینه های پیش بینی شده توسط شرایط دریافت پرداخت ها برای ارتقای خوداشتغالی شهروندان بیکار و تحریک ایجاد مشاغل اضافی توسط شهروندان بیکار که مشاغل اضافی خود را برای اشتغال شهروندان بیکار با هزینه بودجه بودجه باز کرده اند. سیستم فدراسیون روسیه مطابق با برنامه های تایید شده توسط ارگان های دولتی مربوطه؛

هزینه های واقعی ناشی از حمایت مالی در قالب یارانه های دریافتی مطابق با قانون فدرال 24 ژوئیه 2007 N 209-FZ "در مورد توسعه مشاغل کوچک و متوسط در فدراسیون روسیه" (قانون جمع آوری شده فدراسیون روسیه) ، 1386، N 31، ماده 4006).

مالیات دهنده ای که از سیستم مالیاتی ساده شده با موضوع مالیات در قالب درآمد استفاده می کند همچنین به تشخیص خود این حق را دارد که در ستون 5 سایر هزینه های مربوط به دریافت درآمد را منعکس کند که مالیات آن مطابق با سیستم مالیاتی ساده

کمک برای بخش I

2.6. بخش مرجع بخش I توسط مالیات دهنده ای که "درآمد کاهش یافته به میزان هزینه ها" را به عنوان موضوع مالیات انتخاب کرده است پر می شود.

2.7. کد خط 010 میزان درآمد دریافتی توسط مؤدی را برای دوره مالیاتی نشان می دهد (مقدار شاخص خط "مجموع سال" در ستون 4 از بخش I دفتر حسابداری درآمد و هزینه).

2.8. کد خط 020 میزان هزینه های انجام شده توسط مؤدی را برای دوره مالیاتی نشان می دهد (مقدار نشانگر خط "مجموع سال" در ستون 5 از بخش I دفتر حسابداری درآمد و هزینه).

2.9. کد خط 030 بیانگر میزان مابه التفاوت مبلغ حداقل مالیات پرداختی دوره مالیاتی قبلی با میزان مالیات محاسبه شده برای همان بازه زمانی در روال عمومی است.

2.10. کد خط 040 نشان دهنده پایه مالیاتی دوره مالیاتی است (کد خط 010 - کد خط 020 - کد خط 030).

مقدار منفی برای کد خط 040 منعکس نمی شود.

2.11. کد خط 041 بیانگر میزان زیان دریافتی مؤدی برای دوره مالیاتی است (کد خط 020 + کد خط 030 - کد ردیف 010).

مقدار منفی برای کد خط 041 منعکس نمی شود.

III. روش پر کردن بخش II "محاسبه هزینه ها

برای کسب (ساخت، تولید) دارایی های ثابت

و برای تحصیل (ایجاد توسط خود مؤدی)

دارایی های نامشهود که هنگام محاسبه در نظر گرفته می شود

پایه مالیاتی برای مالیات دوره گزارش (مالیاتی)"

3.1. این بخش توسط مالیات دهنده ای پر می شود که "درآمد کاهش یافته توسط هزینه ها" را به عنوان موضوع مالیات انتخاب کرده است.

3.2. هنگام پر کردن این بخش، مالیات دهنده دوره گزارش (مالیاتی) را نشان می دهد که برای آن محاسبه هزینه های تحصیل (ساخت، تولید، ایجاد توسط خود مالیات دهنده) دارایی های ثابت و دارایی های نامشهود در هنگام محاسبه پایه مالیاتی در نظر گرفته شده است. مالیات ساخته شده است (سه ماهه اول، نیم سال، 9 ماه، سال).

3.3. هزینه های تحصیل، ساخت و تولید دارایی های ثابت و همچنین تکمیل، مقاوم سازی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت و همچنین هزینه های تحصیل دارایی های نامشهود، ایجاد دارایی های نامشهود توسط خود مؤدی که در بندهای 1 و 2 بند 1 ماده 346.16 قانون پیش بینی شده است، به روش تعیین شده توسط بندهای 3 و 4 ماده 346.16، بند 4 بند 2 ماده 346.17، بندهای 2.1 و 4 تعیین می شود. ماده 346.25 قانون.

هزینه های تحصیل (ساخت، تولید) دارایی های ثابت، تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت، و همچنین هزینه های تحصیل (ایجاد توسط خود مالیات دهنده) دارایی های نامشهود، در نظر گرفته شده است. حساب به روش مقرر در بند 3 ماده 346.16 قانون، در آخرین تاریخ دوره گزارش (مالیاتی) به میزان مبالغ پرداختی منعکس می شود. در این صورت، در طول دوره مالیاتی، هزینههای دورههای گزارشگری به نسبت مساوی پذیرفته میشود. این هزینه ها فقط برای دارایی های ثابت و دارایی های نامشهود مورد استفاده در انجام فعالیت های تجاری در نظر گرفته می شود.

3.4. هزینه های تحصیل (ساخت، تولید) دارایی های ثابت، تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت و همچنین هزینه های تحصیل (ایجاد توسط خود مالیات دهنده) دارایی های نامشهود منعکس می شود. بخش به صورت موقعیتی به طور جداگانه برای هر شی.

3.5. ستون 1 شماره سریال عملیات را نشان می دهد.

3.6. ستون 2 نشان دهنده نام دارایی ثابت یا دارایی نامشهود مطابق با گذرنامه فنی، کارت های موجودی و سایر اسناد دارایی ثابت یا دارایی نامشهود است.

3.7. ستون 3 تاریخ، ماه و سال پرداخت مورد دارایی های ثابت یا دارایی های نامشهود را بر اساس اسناد اولیه (دستورهای پرداخت، رسیدهای دریافت نقدی، سایر اسناد تأیید کننده واقعیت پرداخت) نشان می دهد.

3.8. ستون 4 تاریخ، ماه و سال ارائه اسناد ثبت دولتی دارایی های ثابت را نشان می دهد که حقوق آنها مطابق با قوانین فدراسیون روسیه مشمول ثبت دولتی است (به استثنای دارایی های ثابتی که قبل از 01 به بهره برداری رسیده اند. /31/1998).

3.9. ستون 5 روز، ماه، سال راه اندازی (پذیرش برای حسابداری) دارایی ثابت یا دارایی نامشهود را نشان می دهد.

3.10. ستون 6 نشان دهنده هزینه اولیه دارایی های ثابت تحصیل شده (ساخته شده، ساخته شده) در طول دوره استفاده از سیستم مالیاتی ساده و هزینه اولیه اقلام تحصیل شده (ایجاد شده توسط خود مالیات دهنده) از دارایی های نامشهود در طول استفاده از سیستم مالیاتی ساده شده، که به روشی که توسط قوانین قانونی نظارتی در مورد حسابداری تعیین می شود.

هزینه اولیه یک دارایی ثابت تحصیل شده (ساخته شده، ساخته شده) در طول دوره استفاده از سیستم مالیاتی ساده در ستون 6 در دوره گزارشگری (مالیاتی) منعکس شده است که در آن یکی از رویدادهای زیر اخیراً رخ داده است: راه اندازی یک دارایی ثابت شی دارایی؛ ارائه اسناد برای ثبت دولتی حقوق در مورد یک دارایی ثابت ، پرداخت (تکمیل پرداخت) هزینه های کسب (ساخت ، تولید) یک شی دارایی ثابت.

هزینه اولیه دارایی های نامشهود به دست آمده (ایجاد شده توسط خود مالیات دهنده) در طول دوره استفاده از سیستم مالیاتی ساده در ستون 6 در دوره گزارش (مالیاتی) منعکس شده است که در آن آخرین رویدادهای زیر رخ داده است. : پذیرش موضوع دارایی های نامشهود برای حسابداری ، پرداخت (تکمیل پرداخت) هزینه های تحصیل (ایجاد توسط خود مالیات دهنده) یک شی از دارایی های نامشهود.

مطابق بند 4 ماده 346.16 قانون، هزینه های تکمیل، مقاوم سازی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت برای اهداف فصل 26.2 آیین نامه با در نظر گرفتن مفاد بند 2 تعیین می شود. ماده 257 قانون، که تعیین می کند چه چیزی در مورد این هزینه ها اعمال می شود. هزینه های تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی در ستون 6 در دوره گزارش (مالیاتی) منعکس شده است که در آن یکی از رویدادهای زیر اخیراً رخ داده است: راه اندازی تسهیلات دارایی ثابت. ارائه اسناد برای ثبت دولتی حقوق در مورد یک دارایی ثابت ، پرداخت (تکمیل پرداخت) هزینه های کسب (ساخت ، تولید) یک شی دارایی ثابت.

3.11. ستون 7 نشان دهنده عمر مفید یک قلم از دارایی های ثابت یا دارایی های نامشهود است که به ترتیب مقرر در بند 3 ماده 346.16 قانون تعیین شده است.

برای دارایی های ثابت و دارایی های نامشهود بدست آمده (ساخته شده، ساخته شده، ایجاد شده توسط خود مالیات دهنده) و بهره برداری (پذیرفته شده برای حسابداری) در طول دوره استفاده از سیستم مالیاتی ساده، ستون 7 پر نمی شود.

3.12. ستون 8 نشان می دهد:

ارزش باقیمانده دارایی های ثابت به دست آمده (ساخته شده، ساخته شده) و همچنین دارایی های نامشهود به دست آمده (ایجاد شده توسط خود مؤدی) قبل از انتقال به یک سیستم مالیاتی ساده شده که مطابق بند 3 بند 3 ماده 346.16 در نظر گرفته شده است. کد؛

هزینه های تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت به دست آمده قبل از انتقال به سیستم مالیاتی ساده شده، مطابق بند 1 بند 3 ماده 346.16 قانون در نظر گرفته شده است.

مطابق بند 3 ماده 346.16 این قانون، در صورتی که مؤدی به یک سیستم مالیاتی ساده با موضوع مالیات در قالب درآمد کاهش یافته به میزان هزینه های سایر رژیم های مالیاتی، هزینه دارایی های ثابت و نامشهود روی آورده باشد. دارایی ها مطابق با بندهای 2.1 و 4 ماده کد 346.25 منظور می شود.

هنگام تغییر به یک سیستم مالیاتی ساده شده برای یک سازمان از رژیم مالیاتی عمومی، ستون 8 در تاریخ چنین انتقالی، ارزش باقیمانده هر دارایی ثابت تحصیل شده (ساخته شده، تولید شده) و دارایی نامشهود به دست آمده (ایجاد شده توسط خود سازمان) را منعکس می کند. قبل از انتقال به سیستم مالیاتی ساده به صورت مابه التفاوت بین قیمت خرید (ساخت، ساخت، ایجاد توسط خود سازمان) و میزان استهلاک تعهدی مطابق با الزامات فصل 25 آیین نامه پرداخت شده است.

هنگام انتقال به یک سیستم مالیاتی ساده شده برای سازمانی که از سیستم مالیاتی برای تولیدکنندگان کشاورزی (مالیات واحد کشاورزی) مطابق با فصل 26.1 قانون استفاده می کند، ستون 8 از تاریخ انتقال مشخص شده ارزش باقیمانده هر کسب شده (ساخته شده) را منعکس می کند. ، تولید شده) دارایی ثابت و سازمان به دست آمده (ایجاد شده توسط خود) از یک دارایی نامشهود، تعیین شده بر اساس ارزش باقیمانده آنها در تاریخ انتقال به پرداخت مالیات یکپارچه کشاورزی، کاهش به میزان هزینه های تعیین شده به روش مقرر توسط زیر بند 2 بند 4 ماده 346.5 قانون برای مدت اجرای فصل 26.1 قانون.

هنگام انتقال به یک سیستم مالیاتی ساده شده برای سازمانی که یک سیستم مالیاتی را در قالب مالیات واحد بر درآمد نسبت داده شده برای انواع خاصی از فعالیت ها مطابق با فصل 26.3 قانون اعمال می کند، ستون 8 از تاریخ این انتقال منعکس کننده این است. ارزش باقیمانده هر دارایی ثابت تحصیل شده (ساخته شده، ساخته شده) و دارایی نامشهود به دست آمده (ایجاد شده توسط خود سازمان) قبل از انتقال به یک سیستم مالیاتی ساده به شکل تفاوت بین قیمت خرید (ساخت، ساخت، ایجاد توسط خود سازمان) یک دارایی ثابت و یک دارایی نامشهود و مقدار استهلاک تعلق گرفته به روشی که توسط قانون فدراسیون روسیه در مورد حسابداری تعیین شده است، برای دوره استفاده از سیستم مالیاتی در قالب یک مالیات واحد بر حسب درآمد برای انواع خاصی از فعالیت ها

ارزش باقیمانده هر دارایی ثابت (ساخته شده، ساخته شده) و دارایی نامشهود به دست آمده (ایجاد شده توسط خود سازمان) قبل از انتقال به سیستم مالیاتی ساده شده در دوره گزارش (مالیاتی) استفاده از مالیات ساده شده در ستون 8 نشان داده شده است. سیستمی که در آن یکی از رویدادهای زیر رخ می دهد: راه اندازی یک دارایی ثابت (پذیرش دارایی های نامشهود برای حسابداری) ، ارائه اسناد برای ثبت دولتی حقوق یک شی دارایی ثابت ، پرداخت (تکمیل پرداخت) هزینه های تحصیل (ساخت، تولید، ایجاد توسط خود مالیات دهندگان) دارایی های ثابت و دارایی های نامشهود.

هزینه های تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت به دست آمده قبل از انتقال به سیستم مالیاتی ساده شده در ستون 8 در دوره گزارش (مالیات) منعکس می شود که در آن، در طول دوره استفاده از سیستم ساده شده سیستم مالیاتی، یکی از موارد زیر در آخرین رویدادها رخ داده است: راه اندازی دارایی های ثابت. ارائه اسناد برای ثبت دولتی حقوق در مورد یک دارایی ثابت ، پرداخت (تکمیل پرداخت) هزینه های کسب (ساخت ، تولید) یک شی دارایی ثابت.

کارآفرینان فردی، هنگام انتقال از سایر رژیم های مالیاتی به یک سیستم مالیاتی ساده، حق دارند قوانین تعیین شده برای سازمان ها را هنگام تعیین ارزش باقیمانده اعمال کنند.

3.13. ستون 9 تعداد فصل های عملیات در دوره مالیاتی دارایی های ثابت یا دارایی های نامشهود پرداخت شده و مورد بهره برداری (پذیرفته شده برای حسابداری) را نشان می دهد.

3.14. ستون 10 نشان دهنده سهم بهای تمام شده (ساخته شده، ساخته شده، ایجاد شده توسط خود مالیات دهنده) دارایی ثابت یا دارایی های نامشهود است که طبق بند 3 ماده 346.16 قانون به عنوان هزینه پذیرفته شده است، برای دوره مالیاتی.

3.15. ستون 11 سهم بهای تمام شده (ساخته شده، ساخته شده، ایجاد شده توسط خود مالیات دهنده) دارایی ثابت یا دارایی نامشهود را نشان می دهد که به عنوان هزینه در هر سه ماهه دوره گزارش (مالیاتی) پذیرفته شده است، که به عنوان نسبت داده ها در ستون 10 به داده های ستون 9.

مقدار این شاخص به رقم دوم اعشار گرد می شود.

3.16. ستون 12 میزان هزینه های مربوط به تحصیل (ساخت، تولید) دارایی های ثابت، تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت و همچنین هزینه های تحصیل (ایجاد توسط خود مالیات دهنده) را نشان می دهد. دارایی های نامشهود، شامل هزینه های در نظر گرفته شده هنگام محاسبه پایه مالیاتی مالیات برای هر سه ماهه دوره مالیاتی.

علاوه بر این، برای دارایی های ثابت یا دارایی های نامشهود تحصیل شده (ساخته شده، ساخته شده، ایجاد شده توسط خود مؤدی) و بهره برداری (پذیرفته شده برای حسابداری) در طول دوره استفاده از سیستم مالیاتی ساده، این مبلغ به عنوان حاصل ضرب ستون 6 تعیین می شود. و 11 تقسیم بر 100.

برای دارایی های ثابت و دارایی های نامشهود تحصیل شده (ساخته شده، ساخته شده، ایجاد شده توسط خود مؤدی) قبل از انتقال به سیستم مالیاتی ساده، این مبلغ به عنوان حاصل ضرب ستون های 8 و 11 تقسیم بر 100 تعیین می شود.

میزان هزینه های مربوط به هر سه ماهه دوره مالیاتی در این ستون در آخرین روز دوره گزارشگری (مالیاتی) در ستون 5 بند اول دفتر حسابداری درآمد و هزینه منعکس شده است.

3.17. ستون 13 منعکس کننده میزان هزینه های تحصیل (ساخت، تولید) دارایی های ثابت، تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت و همچنین هزینه های تحصیل (ایجاد توسط خود مالیات دهنده) است. دارایی های نامشهود، شامل هزینه های در نظر گرفته شده هنگام محاسبه پایه مالیاتی برای دوره مالیاتی. این مقدار هزینه به صورت حاصل ضرب ستون های 12 و 9 تعیین می شود.

3.18. ستون 14 میزان هزینه های تحصیل (ساخت، تولید) دارایی های ثابت، تکمیل، تجهیزات اضافی، بازسازی، نوسازی و تجهیز مجدد فنی دارایی های ثابت و همچنین هزینه های مربوط به تحصیل (ایجاد توسط خود مالیات دهنده) را نشان می دهد. دارایی های نامشهود که به عنوان هزینه در هنگام محاسبه پایه های مالیاتی دوره های مالیاتی قبلی در نظر گرفته می شود (اطلاعات ستون 13 این بخش برای دوره های مالیاتی قبلی).

برای دارایی های ثابت و دارایی های نامشهود بدست آمده (ساخته شده، ساخته شده، ایجاد شده توسط خود مالیات دهنده) و بهره برداری (پذیرفته شده برای حسابداری) در دوره استفاده از سیستم مالیاتی ساده، ستون 14 پر نمی شود.

3.19. ستون 15 منعکس کننده هزینه های باقی مانده برای تحصیل (ساخت، تولید، ایجاد توسط خود مالیات دهنده) دارایی های ثابت و دارایی های نامشهود است که در دوره های مالیاتی بعدی قابل حذف است (ستون 8 - ستون 13 - ستون 14).

برای دارایی های ثابت و دارایی های نامشهود که در طول دوره استفاده از سیستم مالیاتی ساده شده (ساخته شده، ساخته شده، ایجاد شده توسط خود مالیات دهنده) و به بهره برداری رسیده (پذیرفته شده برای حسابداری) در طول دوره استفاده از سیستم مالیاتی ساده، ستون 15 پر نمی شود.

3.20. ستون 16 تاریخ، ماه و سال واگذاری (فروش) دارایی ثابت یا دارایی نامشهود را نشان می دهد.

3.21. خط نهایی این بخش برای دوره گزارش (مالیات) منعکس کننده مجموع مقادیر شاخص ها در ستون های 6، 8، 12 - 15 است.

IV. روش پر کردن بخش III "محاسبه میزان ضرر،

کاهش پایه مالیاتی برای مالیات پرداختی

به دلیل استفاده از سیستم مالیاتی ساده

برای دوره مالیاتی" (کدهای خط 010 - 250)

4.1. این بخش توسط مالیات دهنده ای پر می شود که موضوع مالیات را به صورت درآمد کاهش یافته به میزان هزینه ها انتخاب کرده است و بر اساس نتایج دوره (های) مالیاتی قبلی، زیان های ناشی از فعالیت های تجاری را دریافت کرده است. که از آن سیستم مالیاتی ساده استفاده می شود.

مؤدی این حق را دارد که ظرف 10 سال پس از دوره مالیاتی که در آن زیان وارد شده است، زیان را به دوره های مالیاتی آتی منتقل کند. مالیات دهنده حق دارد مبلغ زیان دریافتی در دوره مالیاتی قبلی را به دوره مالیاتی جاری منتقل کند. زیانی که به سال بعد منتقل نشده است، ممکن است به طور کلی یا جزئی به هر سال از نه سال آینده منتقل شود. اگر مؤدی در بیش از یک دوره مالیاتی زیان دریافت کرده باشد، این زیان به ترتیب دریافت به دوره های مالیاتی آتی منتقل می شود.

4.2. کد خط 010 نشان دهنده میزان زیان های دریافتی بر اساس نتایج دوره های مالیاتی قبلی است که به ابتدای دوره مالیاتی منقضی شده منتقل نشده است و کدهای ردیف 020 - 110 میزان زیان را بر اساس سال تشکیل آنها نشان می دهد (مرتبط با مقادیر شاخص های کدهای ردیف 150 - 250 بخش سوم دفاتر حسابداری درآمد و هزینه دوره مالیاتی قبلی).

4.3. کد ردیف 120 پایه مالیاتی دوره مالیاتی منقضی شده را نشان می دهد (مطابق با ارزش شاخص در کد ردیف 040 قسمت مرجع بند اول دفتر درآمد و هزینه است).

4.4. کد ردیف 130 بیانگر میزان زیانهایی است که مؤدی مالیات را برای دوره مالیاتی منقضی شده (در محدوده میزان زیان دریافتی بر اساس نتایج دورههای مالیاتی قبلی که به ابتدای دوره مالیاتی منقضی شده منتقل نشده است) کاهش داده است. ، نشان داده شده در صفحه 010).

4.5. کد ردیف 140 میزان زیان دوره مالیاتی منقضی شده را نشان می دهد (مطابق با ارزش شاخص در کد ردیف 041 قسمت مرجع بند اول دفتر درآمد و هزینه ها).

4.6. کد خط 150 بیانگر میزان زیان در ابتدای دوره مالیاتی بعدی است که مؤدی حق دارد آن را به دوره های مالیاتی آتی منتقل کند (مطابق با مقدار نشانگر کد خط 010 - کد ردیف 130 + کد ردیف 140) .

ارزش نشانگر با کد ردیف 150 به بند سوم دفتر درآمد و هزینه دوره مالیاتی بعدی منتقل شده و با کد ردیف 010 مشخص می شود.

4.7. کدهای خطوط 160 - 250 مبالغ زیان هایی را نشان می دهد که هنگام کاهش پایه مالیاتی برای دوره مالیاتی گذشته، تا سال تشکیل آنها، منتقل نشده است. مجموع مقادیر نشانگر برای کدهای خطوط 160 - 250 مطابق با مقدار شاخص برای کد خط 150 از بخش III کتاب درآمد و هزینه است.

مقادیر شاخص های کدهای 160 - 250 برای دوره مالیاتی بعدی به بخش III کتاب درآمد و هزینه منتقل می شود و با کدهای خط 020 - 110 نشان داده می شود.

V. روش پر کردن بخش IV "هزینه ها،

مقرر در بند 3.1 ماده 346.21 قانون مالیات

کد فدراسیون روسیه، کاهش میزان مالیات،

در ارتباط با استفاده از سیستم ساده شده پرداخت می شود

مالیات (پیش پرداخت مالیات)

برای دوره گزارش (مالیاتی)"

5.1. این بخش توسط مالیات دهنده ای که "درآمد" را به عنوان موضوع مالیات انتخاب کرده است پر می شود.

5.2. این بخش منعکس کننده حق بیمه، مزایای ازکارافتادگی موقت پرداخت شده به کارکنان و پرداخت ها (مشارکت) تحت قراردادهای داوطلبانه بیمه شخصی مندرج در بند 3.1 ماده 346.21 این قانون است که میزان مالیات پرداخت شده در رابطه با استفاده از مالیات ساده شده را کاهش می دهد. سیستم (پیش پرداخت مالیات).

5.3. ستون 1 شماره سریال تراکنش در حال ثبت را نشان می دهد.

5.4. ستون 2 تاریخ و شماره سند اولیه را نشان می دهد که بر اساس آن معامله ثبت شده انجام شده است.

5.5. ستون 3 نشان دهنده دوره ای است که برای آن حق بیمه پرداخت شده و مزایای از کارافتادگی موقت پیش بینی شده در ستون های 4 - 9 انجام شده است.

5.6. ستون 4 نشان دهنده سهم بیمه برای بیمه بازنشستگی اجباری است.

ConsultantPlus: توجه داشته باشید.

از اول ژانویه 2013، کارآفرینان انفرادی که به افراد پرداخت یا سایر حق الزحمه پرداخت نمی کنند، حق بیمه را به میزان ثابت و نه بر اساس هزینه سال بیمه، به صندوق بازنشستگی و صندوق بیمه اجباری درمان پرداخت می کنند. مورد در مورد میزان حق بیمه پرداخت شده توسط این دسته از پرداخت کنندگان از 1 ژانویه 2017، به ماده 430 قانون مالیات فدراسیون روسیه مراجعه کنید.

5.7. ستون 5 نشان دهنده سهم بیمه برای بیمه اجتماعی اجباری در صورت ناتوانی موقت و در رابطه با زایمان است.

5.8. ستون 6 منعکس کننده حق بیمه برای بیمه درمانی اجباری است.

بند دو و سه از اول ژانویه 2018 دیگر معتبر نیستند. - دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n.

5.9. ستون 7 منعکس کننده سهم بیمه برای بیمه اجتماعی اجباری در برابر حوادث صنعتی و بیماری های شغلی است.

5.10. ستون 8 منعکس کننده هزینه های پرداخت مزایای از کار افتادگی موقت مطابق با قوانین فدراسیون روسیه (به استثنای حوادث صنعتی و بیماری های شغلی) برای روزهای از کارافتادگی موقت کارمند است که به هزینه کارفرما و کارفرما پرداخت می شود. که تعداد آنها توسط قانون فدرال 29 دسامبر 2006 سال N 255-FZ "در مورد بیمه اجتماعی اجباری در صورت ناتوانی موقت و در ارتباط با زایمان" تعیین شده است، در بخشی که تحت پوشش پرداخت های بیمه ای که توسط سازمان های بیمه به کارکنان پرداخت نمی شود. دارای مجوزهای صادر شده مطابق با قوانین فدراسیون روسیه برای انجام نوع فعالیت مربوطه، طبق توافق نامه با کارفرمایان به نفع کارمندان در صورت ناتوانی موقت آنها (به استثنای حوادث صنعتی و بیماری های شغلی) برای روزهای موقت. از کارافتادگی که به هزینه کارفرما پرداخت می شود و تعداد آنها توسط قانون فدرال 29 دسامبر 2006 N 255-FZ "در مورد بیمه اجتماعی اجباری در صورت ناتوانی موقت و در ارتباط با زایمان" تعیین شده است.

5.11. در ستون 9، پرداخت ها (کمک مالی) تحت قراردادهای بیمه شخصی داوطلبانه منعقد شده با سازمان های بیمه ای که دارای مجوزهای صادر شده مطابق با قوانین فدراسیون روسیه برای انجام نوع فعالیت مربوطه هستند، به نفع کارکنان در صورت ناتوانی موقت آنها. (به استثنای حوادث صنعتی و بیماری های شغلی) برای روزهای از کار افتادگی موقت که به هزینه کارفرما پرداخت می شود و تعداد آنها توسط قانون فدرال 29 دسامبر 2006 N 255-FZ "در مورد بیمه اجتماعی اجباری در صورت لزوم" تعیین شده است. از کارافتادگی موقت و در ارتباط با زایمان.» در صورتی که میزان پرداخت بیمه تحت چنین قراردادهایی از میزان مزایای ناتوانی موقت تعیین شده مطابق با قوانین فدراسیون روسیه (به استثنای حوادث صنعتی و غیره) تجاوز نکند، پرداخت های مشخص شده (سهم) میزان مالیات (پیش پرداخت های مالیاتی) را کاهش می دهد. بیماری های شغلی) برای روزهای ناتوانی موقت کارمند که به هزینه کارفرما پرداخت می شود و تعداد آنها توسط قانون فدرال 29 دسامبر 2006 N 255-FZ "در مورد بیمه اجتماعی اجباری در صورت ناتوانی موقت و در صورت ناتوانی موقت" تعیین شده است. ارتباط با زایمان.»

5.12. ستون 10 منعکس کننده مقدار کل حق بیمه پرداختی به کارکنان مزایای از کارافتادگی موقت و پرداخت ها (سهم) تحت قراردادهای داوطلبانه بیمه شخصی برای دوره گزارش (مالیات) است (مطابق با مجموع مقادیر شاخص های خط کل برای دوره گزارش (مالیات) در ستون های 4 - 9).

VI. روش پر کردن بخش V "مبلغ

مالیات تجارت، که میزان مالیات پرداختی را کاهش می دهد

به دلیل استفاده از سیستم مالیاتی ساده

(پیش پرداخت مالیات) محاسبه شده برای شی

مالیات بسته به نوع فعالیت تجاری،

که برای آن مالیات تجارت تعیین شده است،

برای دوره گزارش (مالیاتی)"

(معرفی شده توسط دستور وزارت دارایی روسیه مورخ 7 دسامبر 2016 N 227n)

6.1. این بخش توسط مالیات دهنده ای که "درآمد" را به عنوان موضوع مالیات انتخاب کرده است پر می شود.

6.2. این بخش میزان کارمزد تجارت پرداخت شده را نشان می دهد که میزان مالیات پرداخت شده در رابطه با استفاده از سیستم مالیاتی ساده (پیش پرداخت مالیات) را کاهش می دهد که برای موضوع مالیات از نوع فعالیت تجاری مربوط به آن محاسبه می شود. کارمزد تجارت مطابق با فصل 33 قانون تعیین می شود.

6.3. ستون 1 شماره سریال تراکنش در حال ثبت را نشان می دهد.

6.4. ستون 2 تاریخ و شماره سند اولیه را نشان می دهد که بر اساس آن معامله ثبت شده انجام شده است.

6.5. ستون 3 نشان دهنده دوره ای است که برای آن کارمزد معامله پرداخت شده است.

6.6. ستون 4 میزان کارمزد معامله را نشان می دهد.

اختراع KUDiR USN (PSN)

تکمیل کتاب حسابداری درآمد انفرادی

کارآفرینی با استفاده از پتنت

سیستم مالیاتی

I. الزامات عمومی

1.1. کارآفرینان انفرادی که از سیستم مالیات اختراع استفاده می کنند (از این پس به عنوان مالیات دهندگان نامیده می شوند) دفترچه درآمد کارآفرینان فردی را که از سیستم مالیات اختراع استفاده می کنند (که از این پس به عنوان کتاب حسابداری درآمد نامیده می شود) نگهداری می کنند که در آن به ترتیب زمانی بر اساس اسناد اولیه، آنها را تشکیل می دهند. همه معاملات تجاری مربوط به دریافت درآمد حاصل از فروش در دوره مالیاتی (دوره ای که برای آن حق اختراع دریافت شده است) به صورت موضعی منعکس شود.

1.2. مودیان مالیاتی باید از کامل بودن، تداوم و قابلیت اطمینان حسابداری درآمد حاصل از فروش دریافتی در ارتباط با اجرای انواع فعالیت های تجاری که مالیات آن تحت سیستم مالیات ثبت اختراع انجام می شود، اطمینان حاصل کنند.

1.3. کتاب درآمد به زبان روسی نگهداری می شود. اسناد حسابداری اولیه که به زبان خارجی یا زبان های مردم فدراسیون روسیه گردآوری شده اند باید دارای ترجمه خط به خط به روسی باشند.

1.4. دفتر حسابداری درآمد به دو صورت کاغذی و الکترونیکی قابل نگهداری است. هنگام نگهداری دفترچه درآمد به صورت الکترونیکی، مودیان مالیاتی موظفند در پایان دوره مالیاتی آن را روی کاغذ چاپ کنند. برای هر دوره مالیاتی، یک دفتر حسابداری درآمد جدید باز می شود.

1.5. دفترچه حسابداری درآمد باید دارای توری و شماره گذاری باشد. در صفحه آخر دفتر حسابداری درآمد که توسط مؤدی شماره گذاری شده و خط خورده است، تعداد صفحات آن درج شده است که با امضای مؤدی تأیید و با مهر مؤدی (در صورت وجود) ممهور می شود.

در آخرین صفحه که توسط مؤدی دفترچه درآمد شماره گذاری شده و در انتهای دوره مالیاتی به صورت الکترونیکی نگهداری و بر روی کاغذ چاپ شده است، تعداد صفحات آن درج شده است که با امضای مؤدی تأیید و مهر و موم شده است. با مهر مؤدی (در صورت وجود).

1.6. تصحیح اشتباهات در دفتر درآمد باید با امضای مؤدی با ذکر تاریخ اصلاح و مهر مؤدی (در صورت وجود) توجیه و تأیید شود.

II. مراحل پر کردن بخش اول "درآمد"

2.1. ستون 1 شماره سریال تراکنش در حال ثبت را نشان می دهد.

2.2. ستون 2 تاریخ و شماره سند اولیه را نشان می دهد که بر اساس آن معامله ثبت شده انجام شده است.

2.3. ستون 3 محتوای معامله ثبت شده را نشان می دهد.

2.4. ستون 4 منعکس کننده درآمد حاصل از فروش است که در ارتباط با اجرای فعالیت های تجاری مشخص شده در ثبت اختراع و مطابق با ماده 249 قانون تعیین شده است. روش تعیین، شناسایی و حسابداری درآمد حاصل از فروش تحت سیستم مالیات ثبت اختراع توسط بندهای 2 - 5 ماده 346.53 این قانون تعیین شده است.

در ستون 4 درآمد حاصل از سایر انواع فعالیت های تجاری که مالیات آنها مطابق با سایر رژیم های مالیاتی انجام می شود را در نظر نمی گیرد.

KUDIR در OSNO

سازمان های موجود در OSNO KUDIR را حفظ نمی کنند

کارآفرینان 3 مالیات بر درآمد شخصی را بر روی OSN ارسال می کنند و یک کتاب ویژه نگه می دارند: KUDIR IP در OSNO برای مالیات بر درآمد شخصی.

این کتاب با نسخه ساده شده بسیار متفاوت است.

مالیات یکپارچه کشاورزی

حسابداری درآمد و هزینه تحت مالیات یکپارچه کشاورزی به روش نقدی انجام می شود. حسابداری مالیاتی برای اهداف محاسبه مالیات یکپارچه کشاورزی برای سازمان ها بر اساس داده های حسابداری انجام می شود (یعنی ترازنامه و حساب سود و زیان مورد نیاز است). برای کارآفرینان فردی - در کتاب درآمد و هزینه های کارآفرینان فردی با استفاده از مالیات یکپارچه کشاورزی.

UTII

KUDIR در UTII ضبط نشده است. هیچ فرم کتاب خاصی برای UTII وجود ندارد. گاهی اوقات، برای حسابداری جداگانه (هنگام اعمال سایر رژیم های مالیاتی)، همچنان لازم است سوابق درآمد تحت UTII نگهداری شود. سپس می توانید یک کتاب نمونه برای سیستم مالیاتی ساده بردارید.

دفترچه درآمد برای کارآفرینان فردی در سیستم مالیاتی ساده یک نوع گزارش اجباری برای یک کارآفرین فردی است و به وسیله آن فعالیت های وی نظارت می شود. دارای فرم استاندارد شده ای است که توسط وزارت دارایی فدراسیون روسیه تأیید شده است. قوانین پر کردن آن به شدت توسط قوانین روسیه تنظیم می شود. در این کتاب سوابق فعالیت های تجاری نگهداری می شود و سپس بر اساس داده های آن مالیات محاسبه می شود. بنابراین اداره مالیات سعی می کند پرکردن صحیح دفترچه حسابداری را کنترل کند.

امروز به نحوه پر کردن این کتاب حسابداری برای کارآفرینان فردی با استفاده از سیستم مالیاتی ساده شده با "درآمد" در سال 2017 خواهیم پرداخت. ما به شما خواهیم گفت که هنگام پر کردن فرم ها چه مواردی را در نظر بگیرید و توجه خاصی نداشته باشید. در این مقاله نمونه هایی از پر کردن فرم های کتاب ارائه می شود. اگر به توصیههای ما عمل کنید، خودتان کتاب را پر کنید، اصلاً سخت نیست؛ امروز به طور مفصل به شما خواهیم گفت که چگونه این کار را انجام دهید.

به طور جداگانه، در مقاله ما نوآوری های سال 2017 را در نظر خواهیم گرفت. ما با جزئیات به شما خواهیم گفت که در سال 2017 چه چیزی تغییر کرده است و چه چیز دیگری برای تغییر در آینده بسیار نزدیک برنامه ریزی شده است.

قوانین نگهداری دفتر درآمد و هزینه ها

KUDIR- یک کتاب حسابداری برای معاملات تجاری که باید توسط کارآفرینان فردی که در سیستم مالیاتی ساده کار می کنند نگهداری شود.

بیایید یک دفتر حسابداری برای کارآفرینان فردی شاغل در خدمات مالیاتی ملی با مالیات بر درآمد با نرخ مالیات 6٪ در نظر بگیریم.

همه کارآفرینان فردی که از سیستم مالیاتی ساده استفاده می کنند باید KUDIR خود را حفظ کنند.

KUDIR- این یک نوع گزارش برای یک کارآفرین فردی است و باید به طور مرتب پر شود. لازم به ذکر است که بازرس مالیاتی حق مطالبه آن را دارد و کارآفرین موظف است در اولین درخواست KUDIR خود را ارائه دهد. در صورت عدم ارائه گزارشهای تکمیلشده بهدرستی، جریمه نقدی مانند سایر گزارشهایی که بهموقع ارسال نشدهاند، ممکن است اعمال شود.

اگر در اولین درخواست بازرس مالیاتی، کارآفرین قادر به ارائه KUDIR نبود، ممکن است 200 روبل جریمه شود (به ماده 126 قانون مالیات مراجعه کنید). اگر دفتر حسابداری در حین بازرسی در محل پیدا نشد، جریمه ممکن است 10000 روبل باشد (به ماده 120 قانون مالیات مراجعه کنید). اگر کارآفرین انفرادی نتواند بیش از یک سال کتاب حسابداری ارائه دهد، جریمه آن 30 هزار روبل خواهد بود. اگر مقامات مالیاتی بتوانند ثابت کنند که فقدان حسابداری برای فعالیت های تجاری منجر به دست کم گرفتن مالیات شده است، کارآفرین فردی با جریمه حداقل 40 هزار روبل روبرو می شود.

با این حال، متذکر می شویم که الزام ارائه KUDIR باید به صورت کتبی توسط کارمند خدمات مالیاتی فدرال رسمیت یابد و می تواند در طی یک ممیزی مالیاتی در محل یا در تعدادی از موارد دیگر ارائه شود.

KUDIR به دفاتر مالیاتی اطلاق می شود که مبنای تشخیص مالیات است و بنابراین عدم وجود آن به منزله نقض قوانین نگهداری سوابق درآمد و هزینه است.

اکنون، مانند گذشته، لازم نیست KUDIR برای بازرسی منظم به خدمات مالیاتی فدرال ارائه شود.

شکل آن برای همه کارآفرینان فردی یکسان است، اما برای رژیم های مالیاتی مختلف روش های حفظ آن کمی متفاوت است.

KUDIR را می توان به روش قدیمی نگه داشت - روی کاغذ، یادداشت برداری با دست، می توانید نسخه الکترونیکی آن را روی رایانه نگه دارید و در صورت لزوم آن را چاپ کنید. اکنون خدمات آنلاین برای نگهداری KUDIR وجود دارد.

شما می توانید هر یک از گزینه ها را برای نگهداری سوابق انتخاب کنید، نکته اصلی این است که آن را به درستی نگهداری کنید و بتوانید آن را پرینت بگیرید، شماره گذاری کنید، در زمان مناسب آن را بدوزید و به اداره مالیات ارائه کنید.

KUDIR یک فرم گزارش سالانه دارد، یعنی. برای هر سال جدید، یک کتاب جدید شروع می شود. در این مورد، کتاب مربوط به دوره گزارش گذشته چاپ، شماره گذاری، دوخته شده، با مهر کارآفرین فردی (در صورت وجود) و امضای وی تأیید می شود. این کتاب مشمول نگهداری اجباری است و اداره مالیات در سه سال گذشته حق بازرسی را دارد.

اگر کارآفرین انفرادی در سال گذشته فعالیت های تجاری انجام نداده است، باید یک کتاب "صفر" چاپ و منگنه شود. اگر بخش های پر نشده ای از کتاب وجود داشته باشد، آنها نیز شماره گذاری و بایگانی می شوند.

KUDIR یک فرم گزارش سالانه برای کارآفرینان فردی است. شایان ذکر است که این را به خاطر بسپاریم و بدانیم که همان الزامات مربوط به هر گزارش دیگری برای آن اعمال می شود. استاندارد بوده و ماندگاری آن 4 سال است.

اگر یک کارآفرین انفرادی گردش مالی سالانه کمی داشته باشد، می توان کتاب حسابداری را روی کاغذ نگه داشت و با دست ثبت کرد.

اگر گردش مالی زیاد است، بهتر است با استفاده از خدمات تخصصی سوابق را نگه دارید. این امکان وجود دارد که بتوانید به سادگی آن را در رایانه خود در اکسل اجرا کنید.

در دفتر حسابداری، هر معامله به ترتیب زمانی در یک ردیف جداگانه ثبت می شود و باید دارای مدارک مستند باشد. اسناد پشتیبان معمولاً عبارتند از: صورتحساب، دستور پرداخت، چک، قرارداد و غیره.

قوانین عمومی اساسی برای حفظ KUDIR برای کارآفرینان فردی در سیستم مالیاتی ساده شده برای "درآمد":

- KUDIR یک فرم گزارش سالانه است و بنابراین هر سال یک کارآفرین باید یک دفتر حسابداری جدید را برای یک سال تقویم جدید - یک دوره مالیاتی جدید باز کند.

- نوشته های کتاب باید خط به خط باشد، یعنی. یک خط - یک عملیات

- سوابق به ترتیب زمانی نگهداری می شوند

- سوابق فقط به روبل کامل نگهداری می شوند

- در پایان دوره مالیاتی گزارش، در این مورد سال تقویم، KUDIR باید چاپ شود

- بخش هایی از کتاب که تکمیل نشده اند هنوز چاپ می شوند

- اگر کارآفرین انفرادی در این سال هیچ فعالیت تجاری انجام نداده باشد، کتاب صفر چاپ می کند.

- در پایان دوره مالیاتی سالانه، دفتر حسابداری با امضای کارآفرین فردی شماره گذاری و دوخته می شود و در صورت وجود مهر، با مهر نیز تأیید می شود.

- دفترچه حسابداری باید 4 سال نگهداری شود

- پر کردن حساب جاری درآمد حاصل از فعالیت های تجاری نیست و چنین معاملاتی در دفتر ثبت نمی شود.

- فرم KUDIR یک فرم گزارش دهی یکپارچه است که فرم های آن با دستور شماره 135n وزارت دارایی در 22 اکتبر 2012 تایید شده است.

فرم استاندارد KUDIR شامل:

- صفحه عنوانی که اطلاعات مالیات دهندگان کارآفرین فردی در آن نوشته شده است

- بخش 1 "درآمد و هزینه" توسط همه کارآفرینان فردی پر شده است

- بخش 2 "هزینه های دارایی های ثابت و دارایی های نامشهود" - کارآفرین فردی در سیستم ساده شده "درآمد" پر نشده است

- بخش 3 محاسبه مبالغ زیان - IP در سیستم مالیاتی ساده "درآمد" پر نشده است

- بخش 4 حق بیمه - باید توسط همه کارآفرینان تکمیل شود.

ما قوانین اساسی برای حفظ KUDIR و الزامات آن را بیان کرده ایم. در مرحله بعد، تمام بخش های کتاب حسابداری را با جزئیات بیشتر و قوانین پر کردن آن را تجزیه و تحلیل خواهیم کرد.

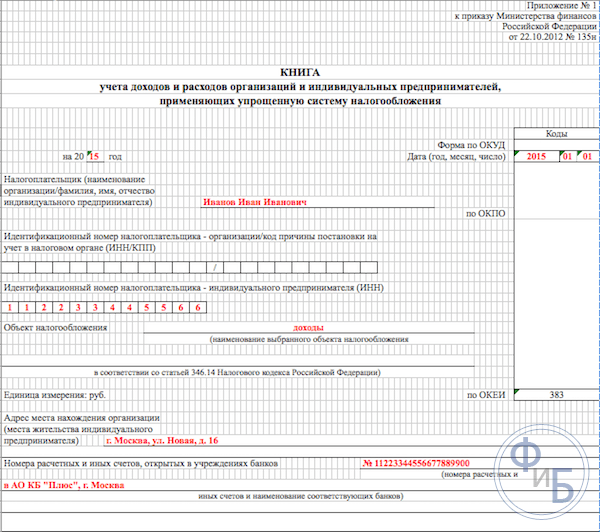

پر کردن دفترچه حسابداری با طراحی صفحه عنوان شروع می شود:

- ستون "فرم OKUD" پر نشده است

- در ستون "تاریخ"، تاریخ باز شدن کتاب - تاریخ اولین ورودی آن را وارد کنید

- فیلد را پر کنید که کتاب برای چه دوره ای باز است - برای سال 2017

- فیلد OKPO کد مربوط به آمار را نشان می دهد

- نام کامل کارآفرین فردی در ستون "مالیات دهنده" وارد می شود

- در ستون INN/KPP، شمارههای کارآفرین فردی مربوطه را نشان میدهیم

- در ستون "موضوع مالیات" - "درآمد" را بنویسید

- در خط آدرس، آدرس محل سکونت فرد را نشان می دهیم

- بیشتر در پایین صفحه، فیلدهای جزئیات بانکی را پر کنید - جزئیات حساب جاری کارآفرین فردی را نشان دهید.

در بخش 1 کتاب حسابداری، کارآفرینان فردی که تحت رژیم مالیات بر درآمد هستند، درآمد خود را ثبت می کنند. فرم به صورت فصلی تکمیل می شود و شامل 4 جدول می باشد. هر عملیات در یک خط جداگانه ثبت می شود، در صورت لزوم می توانید خطوط بیشتری اضافه کنید. جداول دارای پنج ستون عمودی هستند که باید پر شوند، به شرح زیر:

- شماره تراکنش ها، تراکنش ها به ترتیب زمانی هستند

- تاریخ و شماره سندی که اساس معامله را تشکیل می دهد؛ تاریخ فاکتورها، صورتحساب ها و غیره در اینجا نشان داده شده است.

- محتوای عملیات - لازم است به طور خلاصه ماهیت آن منعکس شود

- در ستون درآمد - مقدار درآمد دریافتی را بنویسید

- ستون هزینه ها - برای کارآفرینان فردی با مالیات فقط درآمد، پر نشده است.

و بنابراین، بخش 1 به طور متوالی در طول سال پر می شود.

فقط توجه داشته باشیم که به عنوان مثال، درآمد نقدی برای روز خلاصه می شود و در یک ورودی منعکس می شود؛ اساس عملیات، گزارش Z است. بدین ترتیب تاریخ و شماره این گزارش نقدی را در جدول وارد می کنیم. شما می توانید همین کار را با سایر درآمدهای مشابه انجام دهید. هنگامی که جریانی از پرداخت ها به حساب جاری شما می رسد، می توانید به صورت حساب روزانه بانکی تکیه کنید.

توجه داشته باشید که گاهی اوقات مواردی پیش می آید که نیاز به بازپرداخت وجه می باشد سپس طبق معمول در ستون درآمد درج می شود اما با منهای.

پس از اتمام هر سه ماهه، این بخش کل نتایج عددی را در ردیف های مربوطه جداول خلاصه می کند. در خطوط ویژه تعیین شده، مجموع تجمعی تجمعی برای شش و نه ماه منعکس شده و مجموع سالانه محاسبه می شود.

در ستون هزینه ها، ورودی های این سیستم مالیاتی به ندرت انجام می شود، به عنوان مثال، اگر هزینه هایی از وجوه دریافتی تحت برنامه حمایت SME از یارانه های دولتی انجام شده باشد. این مبالغ باید در هر دو ستون درآمد و هزینه منعکس شود تا به پایه مالیاتی کمک نکند.

توجه داشته باشید که درآمدهای غیر مشمول مالیات دیگری نیز وجود دارد؛ آنها نیازی به ثبت در KUDIR ندارند. اغلب کارآفرینان فردی درآمد حاصل از فروش و درآمد «خارج از فروش» دریافت می کنند؛ این مفاهیم باید از هم جدا شوند.

تکمیل بخش 2 "محاسبه هزینه های تحصیل دارایی های ثابت و دارایی های نامشهود"

تکمیل بخش 3 "محاسبه میزان ضرری که پایه مالیاتی را کاهش می دهد"

این بخش، کارآفرینان انفرادی در سیستم مالیاتی ساده فقط برای درآمد، پر نشده است. این بخش برای کارآفرینان فردی است که هزینه ها را نیز پیگیری می کنند. بنابراین در پرینت دفترچه حسابداری دوره گزارش این قسمت خالی درج می شود.

تکمیل بخش 4 "هزینه هایی که میزان مالیات را کاهش می دهد"

در بند 4 لازم است مبالغ پرداختی سه ماهه ثبت شود و در سطرهای مربوطه داده ها به صورت مجموع 6 و 9 ماهه آورده شده و مجموع سالانه محاسبه شود. ستون های جدول نشان دهنده هر یک از حق بیمه هایی است که باید مشخص شود. در صورتی که در این دوره توسط یک کارآفرین انفرادی استخدام شده باشند، کمک ها برای کارمندان نیز مشخص می شود. علاوه بر این، پیش پرداخت های مالیاتی باید هنگام محاسبه پایه مشمول مالیات در حدود تعیین شده در نظر گرفته شود.

اگر یک کارآفرین انفرادی کارگرانی را استخدام کرده باشد، باید پرداخت های زیر در بخش ذکر شود:

- کمک های حاصل از حقوق کارکنان

- پرداخت برای مرخصی استعلاجی که از منابع مالی خود کارآفرین فردی پرداخت می شود

- پرداخت های داوطلبانه بیمه

- مبالغ ثابتی از حق بیمه که توسط کارآفرین انفرادی برای خود پرداخت شده است

در سال 2016، نوآوری های زیر برای کارآفرینان فردی با استفاده از سیستم مالیاتی ساده تحت سیستم مالیات بر درآمد ظاهر شد:

- روش پر کردن بند 4 در مورد ثبت مقدار ثابت حق بیمه روشن شد.

- KUDIR با بخش جدید 5 "میزان مالیات تجارت" تکمیل شد که میزان مالیات تجارت پرداخت شده را منعکس می کند.

- یک ماده قانونی جدید ظاهر شده است مبنی بر اینکه درآمد دریافتی توسط یک کارآفرین فردی از سازمان های خارجی تحت کنترل وی در KUDIR بخش 1، ستون 4 ثبت نشده است. مالیات بر این درآمد به طور جداگانه انجام می شود.

حالا بیایید در مورد این با جزئیات بیشتر صحبت کنیم.

در اینجا لازم به ذکر است که از سال 2017 هنر. 430 قانون مالیات بر حق بیمه ثابت. یعنی در سطح قانونگذاری ، میزان حق بیمه برای حداقل دستمزد و سهم 1٪ در درآمدهای بیش از 300 هزار روبل یکسان سازی شد. این قوانین جدید برای کارآفرینان فردی اعمال می شود که بدون استخدام کارمند کار می کنند و بر اساس سیستم مالیاتی ساده شده مبتنی بر «درآمد» هستند و فقط حق بیمه خود را پرداخت می کنند.

این بدان معنی است که اکنون این کارآفرینان فردی تمام کسورات خود را برای بیمه اجباری در دفتر حسابداری ثبت می کنند: هم از حداقل دستمزد و هم 1٪ از درآمدهای بیش از 300 هزار روبل به مبلغ ثابت. قبلاً تا سال 2017 بازرسان مالیاتی اغلب از کاهش آن خودداری می کردند. مبلغ 6% مالیات ناشی از "1% مشارکت". بر این اساس، هنگام پر کردن KUDIR اغلب سؤالاتی مطرح می شود.

هنجار نوظهور قانون در مورد سازمان های خارجی کنترل شده به گونه ای طراحی شده است که در سطح قانونی بین سیستم های مالیاتی برای کارآفرینان فردی در هنگام پرداخت مالیات واحد در یک سیستم ساده و اعمال نرخ مالیات بر درآمد تمایز قائل شود. بنابراین، در حال حاضر قانون مالیات (به ماده 248 مراجعه کنید) به وضوح بیان می کند که درآمد کارآفرینان فردی خارجی تحت سیستم مالیاتی ساده قرار نمی گیرد. برای چنین درآمدی باید مالیات بر درآمد پرداخت شود.

در پایان سال 2016، فرم KUDIR تجدید نظر شد - بخش پنجم جدید در آن گنجانده شد. با این حال، استفاده از فرم جدید کتاب تنها در سال 2018 آغاز خواهد شد و حسابداری در سال 2017 آینده طبق دفاتر حسابداری مدل قبلی ادامه خواهد یافت.

بخش جدیدی از کتاب مربوط به حسابداری کارمزدهای تجاری است که میزان مالیات تک پرداختی را کاهش می دهد. لطفا توجه داشته باشید که مالیات تجارت در حال حاضر فقط در مسکو معتبر است. بخش جدید مانند سایر بخش های کتاب پر می شود، یعنی. به ترتیب زمانی، با نشان دادن جزئیات اسناد - اساس معاملات تجاری.

نتیجه

دفتر حسابداری شکل اصلی گزارش برای یک کارآفرین فردی است؛ این کتاب معاملات مربوط به اجرای فعالیت های تجاری او را منعکس می کند. فرم کتاب استاندارد شده است، قوانین پر کردن آن توسط قانون تعیین شده است. هنگام انجام آن، باید تمام مقررات قانونی قابل اجرا را رعایت کنید.

بازرسی مالیاتی بر پرداخت مالیات بر فعالیت های تجاری کارآفرینان نظارت می کند، یعنی از طریق کنترل بر نگهداری سوابق معاملات تجاری. برای عدم رعایت قوانین حفظ KUDIR، قانون جریمه هایی را برای کارآفرینان پیش بینی می کند.

در این مقاله به بررسی جزئیات پر کردن بخشهای دفتر حسابداری پرداخته شده و نمونههایی از فرمهای استاندارد و نمونههایی از نحوه پر کردن آنها ارائه شده است.

به طور جداگانه، در مقاله به آخرین نوآوری های قانونی مربوط به مدیریت KUDIR در سال 2017 پرداختیم. در مورد فرم جدید تهیه شده کتاب حسابداری صحبت کردند.

هنگام ثبت سوابق، بهتر است به توصیه های بالا پایبند باشید و در این صورت سوالات و اسناد بازرسی مالیاتی کمتر خواهد شد. پر کردن خود دفترچه حسابداری اصلا کار سختی نیست، می توانید از خدمات تخصصی حسابداری آنلاین نیز استفاده کنید.

دفتر حسابداری درآمد و هزینه یک ثبت ویژه است که در آن مودیان مالیاتی با استفاده از سیستم مالیاتی ساده (STS) معاملات تجاری را برای محاسبه بعدی پایه مالیاتی مالیات STS وارد می کنند.

تعهد به نگهداری دفتر درآمد و هزینه ها، یا KUDiR، همانطور که حسابداران اغلب آن را می نامند، توسط ماده 346.24 قانون مالیات فدراسیون روسیه تعیین شده است.

اگر KUDiR حفظ نشود یا در تکمیل آن تخلفاتی وجود داشته باشد، می توانید از 10000 تا 30000 روبل جریمه دریافت کنید. و اگر تخلفات منجر به دست کم گرفتن پایه مالیاتی شود، جریمه 20٪ از مبلغ مالیات پرداخت نشده. این در ماده 120 قانون مالیات فدراسیون روسیه ذکر شده است.

در عین حال، هیچ تعهدی برای ارائه KUDiR به اداره مالیات وجود ندارد. اگر مقامات مالیاتی از شما بخواهند که دفتر درآمد و هزینه را در حین حسابرسی ارائه دهید، باید دفترچه را به صورت کاغذی، صحافی شده، شماره گذاری شده و امضا شده ارائه دهید.

KUDiR ممکن است برای نشان دادن هزینه های تامین مالی هدفمند یا نشان دادن درآمد صندوق بازنشستگی روسیه برای تعیین نرخ حق بیمه برای کارآفرینان فردی یا در یک بانک برای وام مورد نیاز باشد.

شروع کتاب یک سال است. می توان آن را به صورت کاغذی و الکترونیکی نگهداری کرد. البته بسیاری از برنامه های حسابداری و وب سرویس ها (مانند Kontur.Accounting یا Elba) به شما امکان می دهند کتابی را به صورت الکترونیکی با درجات مختلف سادگی نگهداری کنید. اگر اداره مالیات نیاز دارد، می توانید آن را پرینت بگیرید و بگیرید.

نحوه پر کردن کتاب حسابداری درآمد و هزینه (KUDiR)

ما مشتاقانه منتظر نظرات شما هستیم. KUDiR را به درستی پر کنید؛)

سعی کنید در Kontur.Accounting کار کنید - یک سرویس آنلاین راحت برای نگهداری حسابداری و ارسال گزارش از طریق اینترنت.

کتاب حسابداری درآمد و هزینه (به اختصار KUDiR) در 1C 8.3 توسط سازمان ها و کارآفرینانی که از سیستم مالیاتی ساده شده (STS) استفاده می کنند نگهداری می شود.

بیایید با یک سوال ساده شروع کنیم: کجا می توانم KUDiR را در 1C پیدا کنم؟ می توان آن را به صورت زیر یافت: به منوی "گزارش ها" بروید، سپس در بخش "گزارش های STS" روی پیوند "کتاب STS درآمد و هزینه" کلیک کنید. به پنجره پر کردن کتاب می رسیم:

کتاب به طور خودکار، فصلی پر می شود. معمولاً در پایان سال تشکیل می شود و به همراه گزارشات حسابداری تنظیم شده به بازرس مالیاتی ارائه می شود.

کتاب درآمد و هزینه شامل چند بخش است:

- درآمد و هزینه ها به صورت فصلی از ابتدای سال تا پایان سال نشان داده می شود.

- هزینه های دارایی های ثابت و دارایی های نامشهود؛

- بخش با محاسبه خسارت؛

- و بخشی که در آن می توانید مقادیری را نشان دهید که به دلایلی مالیات را کاهش می دهد.

اصولاً کتاب بر اساس اسناد فروش کالا، خدمات و بر اساس اسناد دریافت کالا و خدمات تشکیل می شود.

مهم در نظر گرفتنکه فروش (هزینه ها) پس از پرداخت کالا یا خدمات در دفترچه درآمدها و هزینه ها لحاظ می شود (البته برای این کار باید تنظیمات مناسب را در برنامه انجام دهید؛ در شکل برجسته کرده ام). حتی قبل از ایجاد یک کتاب، باید عملیات نظارتی لازم را انجام دهید، که در پایان سه ماهه انجام می شود. مثلا ماه را ببندید.

267 درس ویدیویی را در 1C به صورت رایگان دریافت کنید:

تنظیم تشکیل دفتر کل برای درآمدها و هزینه های حسابداری در 1C 8.3

قبل از تشکیل KUDIR، باید بررسی کنید. آنها می توانند بر شکل گیری صحیح کتاب تأثیر بگذارند.

بیایید به منوی "اصلی" برویم، سپس پیوند "سازمان ها" را به لیست سازمان ها دنبال کنید. بیایید به سازمان مورد نیاز خود برویم و سپس به «سیاست های حسابداری» برویم. در 1C، 90 درصد موارد مانند «KUDiR پر نشده است» یا «به KUDiR نمیرسد» با تنظیم سیاستهای حسابداری حل میشود.

روی دکمه "تشخیص هزینه ها" کلیک کنید (این دکمه زمانی ظاهر می شود که موضوع مالیات "درآمد - هزینه ها" باشد).

علاوه بر تنظیمات کلی در سیاست حسابداری، تنظیماتی برای چاپ خود کتاب نیز وجود دارد.

بیایید به KUDIR برگردیم و روی دکمه "نمایش تنظیمات" کلیک کنید.

پنجره ای با تنظیمات باز می شود:

جالبترین و ضروریترین چیز در اینجا، کادر انتخاب «رونوشتهای خروجی» است. با علامت زدن این کادر، می توانید ببینید کدام سند این یا آن درآمد یا هزینه را ایجاد کرده است.

تنظیمات دیگر بر ظاهر کتاب تأثیر می گذارد. مقامات مالیاتی مختلف آن را متفاوت می خواهند.

تنظیم ورودی ها در دفتر درآمد و هزینه در حسابداری 1C 8.3

همانطور که قبلاً اشاره کردم، کتاب به طور خودکار تولید می شود. اما گاهی اوقات لازم است که داده ها را برای حسابداری مالیاتی به صورت دستی تنظیم کنید. برای این منظور از سند «سوابق دفتر درآمد و هزینه (STS)» استفاده می شود.

پروژه حقوق و دستمزد Sberbank برای کارآفرینان فردی بدون کارمند: مشکل چیست؟ آیا به یک پروژه حقوق و دستمزد برای کارآفرینان فردی نیاز دارید؟

پروژه حقوق و دستمزد Sberbank برای کارآفرینان فردی بدون کارمند: مشکل چیست؟ آیا به یک پروژه حقوق و دستمزد برای کارآفرینان فردی نیاز دارید؟ نحوه تکمیل تعدیل در گزارش شخصی - دلیل DAM برای شفاف سازی ارائه تعدیل به صندوق بازنشستگی برای دوره های گذشته

نحوه تکمیل تعدیل در گزارش شخصی - دلیل DAM برای شفاف سازی ارائه تعدیل به صندوق بازنشستگی برای دوره های گذشته حسابداری 60 اکانت ارسال

حسابداری 60 اکانت ارسال