Участие в составлении акта сверки расчетов. Сверка расчетов с контрагентами. Бланки взаиморасчетов и примеры заполнения

Акт сверки взаиморасчетов - это документ, отражающий состояние взаимных расчетов между сторонами за определенный период. Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Акт сверки составляется бухгалтерией предприятия в двух экземплярах, визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется, как правило, в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации - 1 экземпляр остается в бухгалтерии, другой - направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта). Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником (ст. 203 ГК РФ).

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

См. также:

Инструкция

Перед тем как формировать акт сверки , проверьте правильность оформления, заполнения первичных и налоговых документов (товарных накладных, счет-фактур, приходных ордеров).

После этого просмотрите правильность отражения операций в бухгалтерском учете. Помните, что если вами будет допущена ошибка в проводке, операция может не включиться в акт сверки (если вы используете программу).

В табличной части отведите для каждой из сторон собственное поле для заполнения данных по общим позициям. Здесь перечислите , на основании которых приведены сведения для расчетов, с указанием их названия, номера, даты и суммы платежа.

В подведите итоги по каждой из сторон для наличия или отсутствия задолженности, которая будет определена сверки

расчетов.

В конце документа укажите итоговую сумму задолженности, выведенную по результатам между организациями, по данным каждой из сторон-контрагентов.

Оставьте место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Видео по теме

Обратите внимание

Здесь приводится примерная форма для составления акта сверки расчетов между контрагентами в рамках гражданско-правовых обязательств. Форма для сверки по сборам, налогам, штрафам и пеням, регламентируется приказом ФНС России от 20.08.07 № ММ-3-25/494.

Помните, что все суммы, указанные в акте сверки должны подтверждаться существующими первичными бухгалтерскими документами. Подписи уполномоченных должны быть разборчивыми, а печати иметь четкий оттиск, в противном случае такой акт сверки может быть не принят к рассмотрению в арбитражном суде.

Источники:

- образец акта сверки

Не так давно появилась новая версия "1С:Предприятия", которая предоставляет пользователям возможность формирования актов сверки расчетов, используя данные бухгалтерского учета. Исходя из того, что официально форма данного акта еще не утверждена, акт сверки в 1С 7.7 требует учета порядка, который сформировался в бухгалтерской практике в последние годы.

Инструкция

Отчет можно вызвать из меню "Отчеты" - "Специализированные" - "Акт сверки расчетов". Затем воспользоваться закладкой "Параметры сверки ". Здесь необходима установка основных параметров сверки расчетов:- контрагент, с которым осуществляется сверка;- период сверки ;- счета, по которым осуществляется сверка – в этом нужно выделить счета, данные которых подлежат сверке;- сверка с контрагентом может быть выполнена по определенному договору или в целом.

Акт сверки в 1С требует в графе "Содержание операции" проставление краткого содержания операции, даты, суммы в иностранной валюте (если расчеты производятся в иностранной валюте). В графе "Документ" отражается , который находится в бухгалтерском учете предприятия. В графе "Дебет" вписывается сумма, проведенная по дебету расчетных . В графе "Кредит" отмечается сумма, которая по кредитным расчетным счетам. После того, как заполнилась автоматически, на вкладке "Параметры сверки " всплывает сообщение по расчетам к концу периода сверки .

На практике может возникать ситуация, когда акт сверки 1С требует исправления данных, которые были получены автоматическим путем. Также может выясниться, что -либо документ не проведен в учете или не попал в таблицу, хотя и существует. Внутри самой программы существует множество возможностей для изменения созданной таблицы операций нажатием кнопке "Редактирование".

Также перед тем, как акт на закладке "Лица, подписывающие акт" следует ввести определенные данные:- дата и подписания акта;- лицо, которое подписывает акт со стороны контрагента;- сотрудник, который подписывает акт со стороны организации. После нажатия на кнопку "Печать" создается печатная форма акта сверки . Форма заполняется по умолчанию со стороны организации. Делать акт сверки в 1С таким способом очень удобно, если вам неизвестны исходные данные.

Период, за который проверяет налоговая инспекция, зависит от вида проверки. Максимальные сроки, которые могут быть зафиксированы в решении о проведении налоговой проверки, определены в Налоговом кодексе РФ.

Организации, индивидуальные предприниматели периодически подвергаются проверкам со стороны налоговых инспекторов, которые в силу своей служебной деятельности обязаны контролировать правильность подсчета и перечисления налоговых платежей в бюджеты разных уровней. Порядок организации и проведения проверки жестко регламентирован налоговым законодательством, любые отступления от данной процедуры могут стать причиной отмены решения, выносимого по результатам проверочной деятельности. Одним из обязательных элементов такой регламентации является ограничение максимального периода, за который может проводиться проверка правильности подсчета и уплаты налогов. Названный период определяется видом налоговой проверки, которая реализуется в конкретном случае.

Временные ограничения при камеральной проверке

Камеральная налоговая проверка осуществляется непосредственно после предоставления организацией или индивидуальным предпринимателем налоговой декларации за очередной период деятельности (как правило, этим периодом является календарный год). В рамках камеральной проверки может контролироваться лишь правильность расчета и перечисления налогов по данной декларации, из чего следует, что максимальный проверяемый период в данном случае ограничен сроком в один календарный год. При этом права налоговых инспекторов при проведении камеральной проверки существенно ограничены, они не могут запрашивать у субъектов предпринимательской деятельности дополнительные документы за исключением пояснений по поводу изложенных в декларации сведений.

Временные ограничения при выездной проверке

Больше всего предприниматели обычно опасаются выездных налоговых проверок, при которых инспекторы запрашивают любые документы, относящиеся к деятельности организации в проверяемом периоде. Общее ограничение для налогового контроля данного вида состоит в том, что инспекторы вправе проверять не более трех лет деятельности компании или предпринимателя, предшествующих вынесению решения о проведении выездной проверки. Более того, повторную выездную проверку по тому же налогу за аналогичный период времени проводить запрещено. Общее же количество выездных проверок для одной организации в течение года не должно превышать двух. При вынесении решения руководитель налогового органа может указать любой период в рамках указанных трех лет, а также самостоятельно определить виды налогов, правильность исчисления, уплаты которых будет проверяться инспекторами.

Источники:

- Налоговый кодекс РФ (часть первая)

Успешный бизнес предполагает сотрудничество с большим количеством , с которыми регулярно осуществляются денежные расчеты. Немалую долю занимают и расчеты с государством – по налогам и страховым взносам. Все эти денежные отношения требуют тщательного контроля, и проще всего осуществлять его посредством регулярного .

Как правильно читать акт сверки

Цели подписания

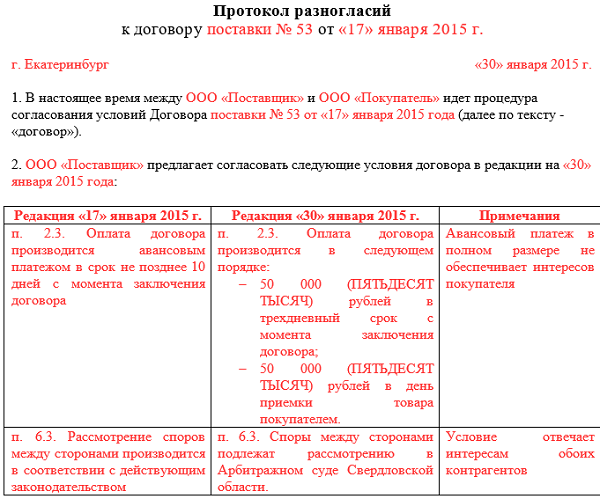

Образец акта разногласий

Акт разногласий подписывается тем же лицом, которое подписывает основные акты сверок. К нему необходимо приложить копии документов, подтверждающих разногласия.

Разновидности такого документа

Ниболее распространенные

К наиболее распространенным разновидностям актов сверок относят:

- Акт сверки с поставщиком . Содержит операции, учитываемые по счету 60. По дебиту отражаются все совершенные в адрес поставщика оплаты, а по кредиту суммы поставок продукции.

- Акт сверки с покупателем . В данном случае учет ведется по счету 62. По дебиту записываются суммы отгрузок, а по кредиту перечисленные покупателями платежи.

- Акт сверки выполненных работ . Оформляется по общим правилам, только вместо сумм поставок продукции в нем отражают суммы согласно актам выполненных работ.

- Групповой акт сверки . Представляет собой совокупность актов сверки по всем существующим у фирмы контрагентам. Формируется благодаря установке к бухгалтерской программе специального расширения. Подобный способ формирования актов особенно удобен в конце отчетного периода, когда необходимо проинвентаризировать весь объем расчетов.

- Нулевой акт сверки . Отличительной особенностью является равное нулю сальдо на конец рассматриваемого в документе периода.

- . Составляется так же, как и акты по любым другим услугам. При формировании документа арендодателем, по дебиту будут проставляться суммы аренды согласно выставленным счетам, а по кредиту перечисленные арендатором платежи.

Акты сверки также классифицируют в зависимости от статуса контрагента – или физическое лицо. Причем в качестве физического лица могут выступать не только , но и простые граждане, с которыми у фирмы имеются какие-либо расчеты. Формируется такой акт по общим правилам, как и в случае сверки с организациями. Компания не вправе отказать физическому лицу в предоставлении акта сверки, если он был им затребован.

Акт сверки взаиморасчётов - это документ, который отражает состояние расчётов между двумя сторонами (компаниями, контрагентами) за определённый период времени.В нашей статье мы научим как правильно его заполнить и дадим пример для скачивания.

Образцы бланков

Действующим законодательством единая форма акта сверки не утверждена, поэтому в случае необходимости каждое предприятие может разработать эту форму самостоятельно.

Образцы заполнения бланков акта сверки и примерная форма бланка представлены ниже:

Для чего нужен акт сверки взаиморасчетов

- Если планируется продлить крупные контракты;

- Если надо организовать взаиморасчёт;

- В период инвентаризации;

- Когда одна из сторон торгует в рассрочку;

- Для составления отчетов о задолженностях для руководства, контролирующих органов и т.п.;

- если во взаиморасчетах участвуют товары очень высокой стоимости;

- Для уточнения расчётов между сторонами.

Законодательство не обязывает организации составлять акты сверки взаиморасчётов в какое-то определённое время, это решает сама организация.

Акт сверки состоит из двух частей – для двух предприятий. Левую колонку заполняет инициатор составления акта, правую – его контрагент. Обычно акт сверки выглядит как перечень документов, упорядоченных по дате создания. Или вместо документов перечисляются проведённые операции: продажа, покупка, оплата и т.п.

Форма акта сверки взаиморасчетов

- номер акта;

- период, за который проводится сверка;

- наименования сторон (организация и лицо, действующее от его имени);

- реквизиты договора между сторонами;

- Сведения об операциях (с номерами и датами счетов-фактур, платёжных поручений или иных бумаг, подтверждающих поставку и оплату услуг или товаров), суммы операций;

- Конечное сальдо в денежном выражении;

- Подписи бухгалтера и директора «от руки», печать;

- Даты подписания Акта.

Документ составляется в двух экземплярах и подписывается главбухом и директором организации. Если между организациями нет имущественных споров, и составление акта носит чисто номинальный характер, под ним могут стоять подписи только главных бухгалтеров. Но такой акт не будет иметь силы в суде.

Затем, для проверки собственного реестра операций и внесения результатов в правую колонку, оба экземпляра отправляются бухгалтерии контрагента. Если контрагент согласен с данными, указанными в акте, то ставится вторая печать и подписи. Один акт возвращается инициатору, второй - остаётся у контрагента.

Хотите ускорить выписку документов и исключить возможные ошибки при заполнении? Вам поможет программа для автоматизации магазинов Бизнес.Ру. Она позволит вам автоматизировать налоговую и бухгалтерскую отчетность, а также контролировать денежные потоки в компании.

В случае обнаружения расхождений, внизу документа об этом делается запись. Если из-за обнаруженных расхождений контрагент отказывается подписывать акт, а претензии инициатора подтверждаются другими документами, инициатор может подать в суд. Для ускорения решения подобных споров в договоре надо заранее оговорить сроки, в которые контрагент обязан произвести собственные расчёты и вернуть подписанный акт или расплатиться с долгами.

Проведение генотипирования гепатита С и какой генотип самый опасный?

Проведение генотипирования гепатита С и какой генотип самый опасный? Дозировка кагоцела для детей

Дозировка кагоцела для детей Печеночные котлеты — делимся оригинальными рецептами Котлетки из печени с манкой

Печеночные котлеты — делимся оригинальными рецептами Котлетки из печени с манкой